Frédéric Filloux, giornalista ed esperto di aziende tecnologiche, ci dice come mai l'Europa ha così paura dei giganti tecnologici statunitensi.

Due settimane fa abbiamo esaminato i motivi alla base della frustrazione dell’Europa nel faccia a faccia con i giganti di internet.

Riassumendo in breve: il traffico desktop e mobile completamente catturato da realtà quali Google, Microsoft e Facebook; l’accesso risicato ai capitali di rischio e gli investimenti ridotti per l’educazione, specialmente quella universitaria.

Oggi approfondiremo, invece, ciò che è essenzialmente un’ideologia. Gli ingredienti ci sono tutti: un nemico chiaramente individuato, un’approssimativa ma nebulosa amalgamazione e un carismatico paladino supportato da organizzazioni semipolitiche.

Qui in Europa il nemico viene definito con degli acronimi. Un anno fa c’era il “GAFA”, ovvero Google, Amazon, Facebook e Apple. Quest’estate, un nemico nuovo e più trendy è emerso: “NATU”, vale a dire Netflix, Airbnb, Tesla e Uber. (Sino a questo momento a nessuno è venuto in mente di unire i due acronimi, probabilmente per evitare di creare un nome che assomiglia a quello di un arcipelago della Polinesia.)

Questi due concetti sono prevalentemente europei, in particolar modo tedeschi e francesi, ma sono stati efficacemente promossi da Bruxelles che ama le idee semplici e facili da diffondere. Se provaste a citare il termine GAFA in altri luoghi, ad esempio gli Stati Uniti o l’Asia, nessuno capirebbe a cosa vi riferiate (NATU, addirittura, è fin troppo recente per essere conosciuto). Il concetto non ha alcuna diffusione nemmeno nel Regno Unito o in Scandinavia.

Queste otto aziende sono un agglomerato di tutte le caratteristiche del capitalismo più spregiudicato: ascese vertiginose, ampie quote di mercato – che non possono essere altro che il risultato di politiche predatorie, valutazioni da far girare la testa, mancanza di rispetto per i vecchi modelli e per il benessere dei coraggiosi dipendenti che lavorano duramente all’interno di questi mostri. Tutte queste sono straordinarie frecce per l’arco dei mass media.

Se osservate più da vicino, tuttavia, le nozioni riguardanti GAFA+NATU fanno acqua da tutte le parti.

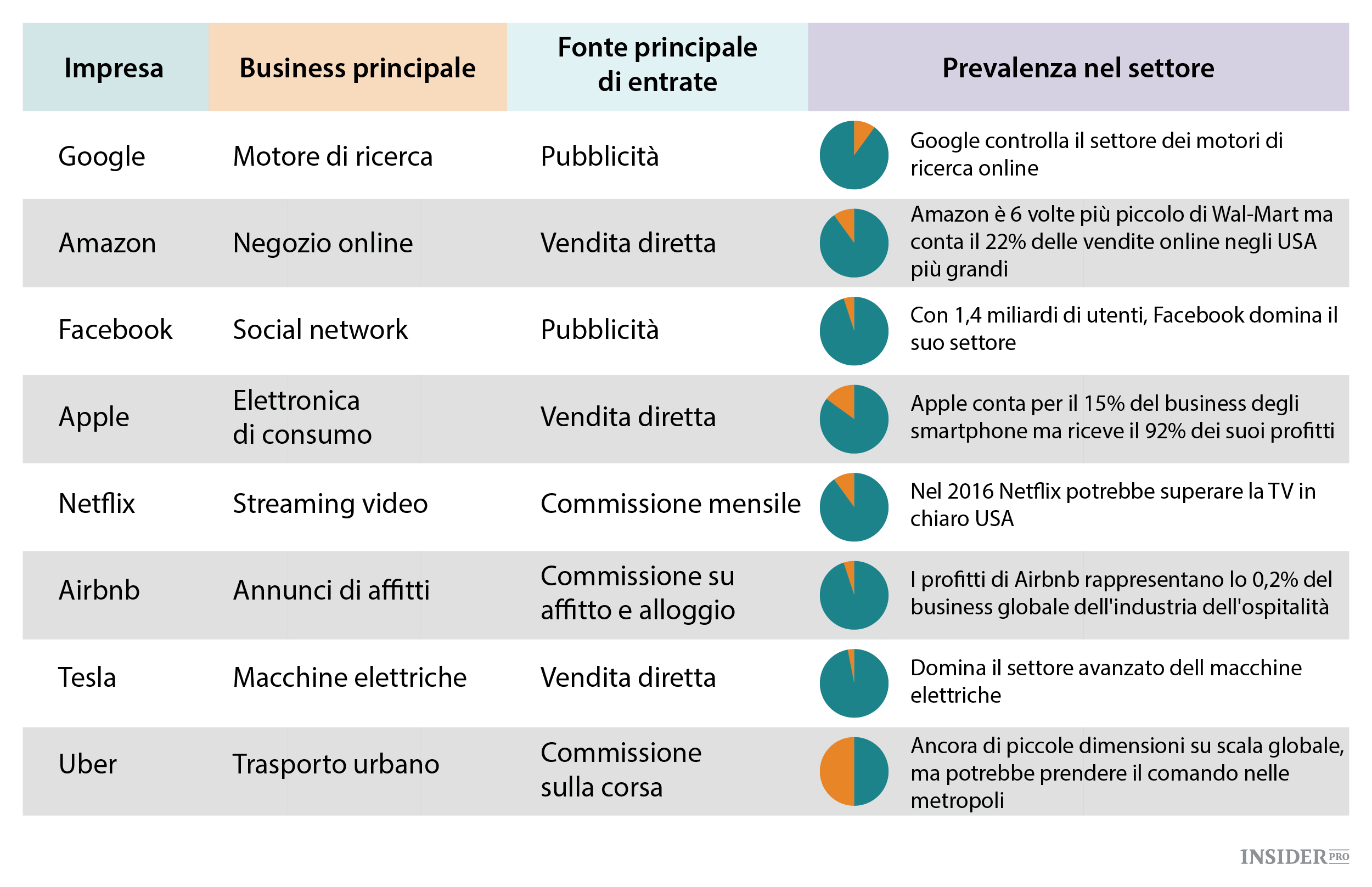

Nella tabella sottostante sono riportati i settori e le fonti di profitto di queste aziende, insieme alle stime riguardanti la loro dominanza – reale o immaginaria – non nel proprio mercato di nicchia, bensì nel comparto industriale complessivo di appartenenza.

La prima cosa che emerge è che questi colossi operano in una vasta gamma di settori. Alcuni di essi stanno invecchiando e invocano il rinnovamento: il settore dei taxi, in cui Uber ha gettato scompiglio, il settore degli alloggi (Airbnb) e l’industria automobilistica, per cui ora Tesla è come un moscerino sul parabrezza. Altri settori invece sono nuovi, e i big che sembrano averne preso possesso in realtà li hanno creati: Apple ha inventato lo smartphone (e il tablet), mentre Facebook ha coniato il concetto di social network. Per quanto riguarda poi il settore delle ricerche in senso lato, Google non ne è stato l’artefice. Decine di soggetti ci hanno provato, dal 1993. Ma agli albori della loro storia, le ricerche online sembravano essere basate principalmente sulle ricerche full-text e sulle directory. Google ha preso il timone di questo settore grazie a un’idea rivoluzionaria: l’algoritmo PageRank, nel quale i link esprimono il valore della popolarità di un contenuto. Questa è l’innovazione che ha dato origine a un panorama completamente nuovo.

In seconda battuta i loro modelli di business sono più sfaccettati che mai, al punto da mostrare approcci contraddittori. Prendete ad esempio Amazon e Apple. Il primo vende in perdita il proprio hardware (Kindle) allo scopo di invogliare più utenti ad acquistare e-book. Apple, d’altro canto, ha creato un business nel mondo dell’entertainment (tra musica, film e software) con il solo scopo di vendere dispositivi con il massimo profitto. Ad eccezione di Google e Facebook, che sono in concorrenza spietata tra loro per l’advertising, le fonti di ricavi di queste otto realtà non sono nemmeno lontanamente imparentate tra loro.

Tra queste aziende, tuttavia, emergono due punti in comune. Esse sono costruite con un’ossessiva attenzione al consumatore che traspare sia a livello di user experience che di servizio clienti. Sia che si tratti di vendite di prodotti, viaggi o trasporti urbani, basta paragonare il nuovo e il vecchio per capirlo (la facilità di utilizzo di Airbnb e Uber, ad esempio, le politiche dei resi di Amazon o l’assistenza di Tesla). Queste aziende si affidano in larga parte alle informazioni raccolte dai clienti per migliorare i propri servizi (beneficerete di una miglior assistenza da parte di Amazon se verrete classificati come clienti onesti) e la user experience solitamente si traduce in tonnellate di dati in tempo reale. (A questo proposito è consigliata la lettura di “GAFAnomics”, uno studio di 76 slide creato dall’azienda di consulenza Fabernovel).

Riguardo a questi due aspetti – l’approccio incentrato sul consumatore e l’utilizzo dei dati – i nuovi protagonisti hanno dato origine a un cambiamento: basti ad esempio guardare l’evoluzione delle app di compagnie aeree e ferrovie avvenuta negli ultimi due anni.

La raccolta e l’utilizzo dei dati sono fonti di seria preoccupazione. Tuttavia, bisognerebbe ricordare che il brokeraggio dei dati è una delle più datate strategie a livello di marketing. Ma le aziende specializzate nella raccolta a tappeto e nell’elaborazione dei dati come Acxiom, Datalogix (ora di proprietà di Oracle), Epsilon e Experian sono responsabili solamente di una piccola parte dei titoli in prima pagina che Facebook o Google conquistano, anche se fanno parte di business dai 150 ai 180 miliardi di dollari, tre volte tanto Facebook e Google messi insieme. (I broker di dati sono oggi sotto stretta sorveglianza da parte della Federal Trade Commission).

Ora arriviamo alla parte più discutibile del grafico: il livello di dominanza degli otto player. L’approccio più comune e che crea un maggior scalpore è quello di considerare queste aziende all’interno dei settori che hanno creato. Google è un esempio perfetto dal momento che rappresenta oltre il 95% delle quote di mercato delle ricerche online, un settore nato con internet. Molti hanno cercato di scalzare Google con investimenti miliardari (ad esempio Microsoft con Bing e il progetto europeo Quaero che non è mai nemmeno decollato).

Per altre aziende i contorni sono più sfumati.

Amazon: domina nettamente il panorama del commercio al dettaglio online negli USA detenendo il 22% delle vendite:

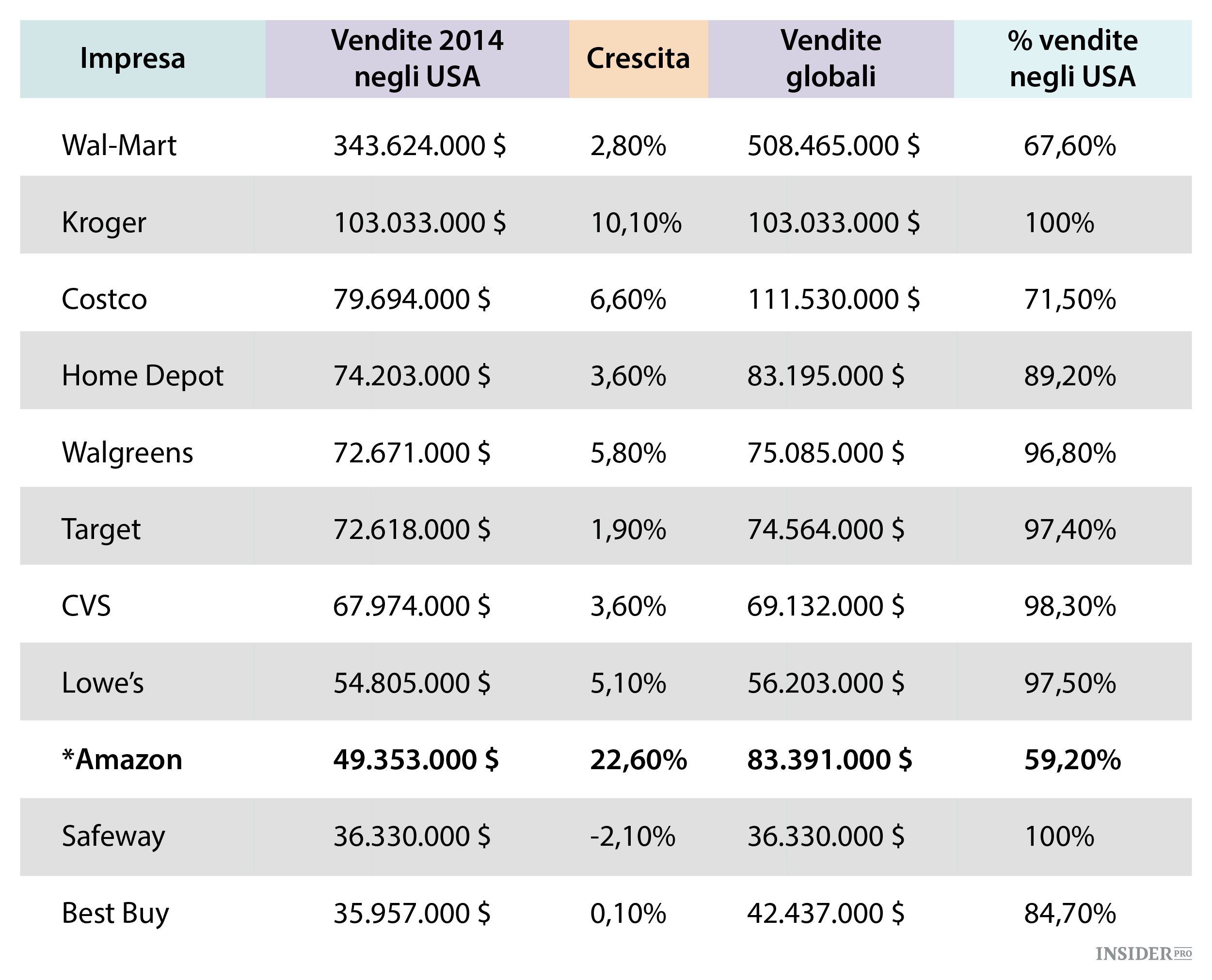

Ma la situazione è ben lontana dall’essere un monopolio, persino nel suo mercato di origine: circa il 50% delle vendite online negli Stati Uniti sono distribuite fra un imprecisato numero di altre aziende. Se consideriamo il mercato delle vendite al dettaglio USA nel suo complesso, Amazon detiene la sua posizione con vendite in tutto il mondo sei volte inferiori a quelle della catena Wal-Mart e vendite in patria sette volte inferiori, come si può osservare qui sotto:

Quest’estate i titoli in prima pagina che annunciavano “Amazon ora è più grande di Wal-Mart”, basandosi sulle rispettive capitalizzazioni di mercato, hanno offerto una visione eclatante e distorta dei fatti. Amazon deve ancora percorrere molta strada prima di arrivare a controllare il settore delle vendite al dettaglio.

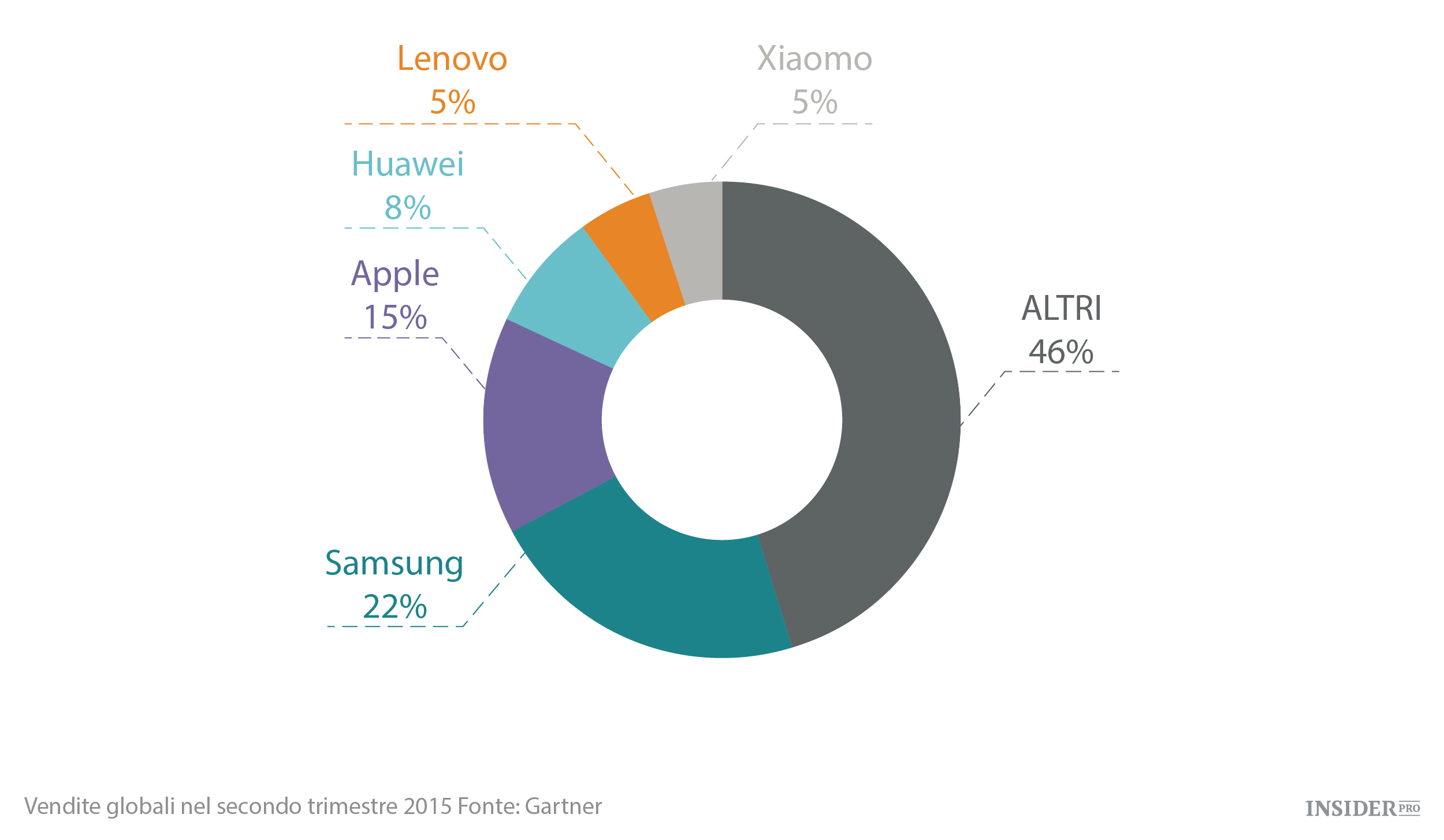

Apple. La sua posizione nel settore della telefonia mobile: 15% delle vendite su scala globale nel secondo trimestre 2015, secondo la società di consulenza Gartner:

Osservando questo grafico, Samsung meriterebbe di essere additato dai fanatici europei come il colosso tecnologico “cattivo” ma, caso strano, Samsung è un’azienda coreana che suscita molto meno clamore rispetto ad Apple. Soprattutto da quando Apple è una realtà incredibilmente redditizia: con l’iPhone miete il 92% dei profitti dell’industria mobile, lasciando solo il 15% a Samsung; si tratta del 106% dei profitti complessivi per queste due aziende, che lasciano gli altri mille produttori di smartphone a conquistare faticosi pareggi di bilancio o andare in perdita…

Netflix ha innescato forti timori in Europa, ma non è riuscito (almeno sinora) a conquistare quote significative di mercato. La sua posizione nel panorama televisivo statunitense non è facile da valutare, dal momento che le rilevazioni condotte da Nielsen sono inaffidabili (così come quasi tutti i dati Nielsen). Tuttavia, secondo Variety:

"Se Netflix fosse oggetto di rating da parte di Nielsen, allora il numero uno dei servizi di streaming conquisterebbe, nel giro di un anno, un numero di spettatori giornalieri superiore a quello di ognuno dei principali network televisivi (ABC, CBS, Fox e NBC), rivela uno studio della società di analisi di Wall Street FBR Capital Markets."

La dominanza di Netflix risiede principalmente nel suo incredibile sistema di raccomandazione composto da 300 persone, rispetto alle poche decine che caratterizzano le aziende europee di video on demand. L’investimento ha ripagato in modo spettacolare.

Nel caso di Airbnb gli occhi sono puntati sul suo incredibile valore: 24 miliardi di dollari contro i 21 miliardi di Marriot, che gestisce (termine ben diverso dal possiede) 4000 hotel. Ma i suoi profitti per il 2015 sono stimati intorno agli 850 milioni di dollari, che corrispondono a circa lo 0.2% dei 450 miliardi di dollari relativi all’intero settore alberghiero.

Ma la macchina mediatica sta viaggiando a briglie sciolte: la visibilità di Airbnb e le sue numerose dispute a livello locale vendono più delle performance di Booking.com o di Hotels.com, anche se queste due realtà rappresentano la più consistente minaccia all’industria alberghiera poiché ne stanno erodendo i margini.

Tesla ha venduto 2000 automobili in agosto, che rappresentano lo 0.1% del mercato complessivo USA. Non quella che si definirebbe esattamente una minaccia per Detroit. Ma ancora una volta la lente d’ingrandimento dei media ha fatto il suo dovere: un’automobile estremamente apprezzata, concepita da un carismatico leader – Elon Musk – che sta giocandosi il tutto per tutto nella sua “Gigafactory” che cambierà la scala della produzione di batterie. Il marchio di fabbrica di Tesla: Musk arriva direttamente dalla Silicon Valley, è il co-creatore di PayPal e si approccia ai suoi tre business – Tesla, SpaceX e Solar City – con la stessa mentalità dirompente dei suoi colleghi del panorama tecnologico. Tesla deve ancora fare molta strada per conquistare il successo, e potrebbe continuare a rimanere solo un prodotto di nicchia.

Uber è il business più difficile da valutare. Ci si attende che l’azienda raccolga profitti per 2 miliardi di dollari quest’anno, che probabilmente corrispondono a meno del 10% del trasporto globale su taxi. Tuttavia, secondo l’amministratore delegato Travis Kalanick, Uber ha guadagnato 500 milioni di dollari nella sola San Francisco, contro i 140 milioni della SF Cabs oggi in difficoltà. A New York Uber possiede un numero di mezzi registrati (14.000) leggermente superiore rispetto a tutti gli altri servizi taxi. Annualmente la startup sta triplicando a San Francisco e quadruplicando a New York, mentre la sua crescita a Londra è stimata tra le quattro e le sei volte. Nel lungo periodo potrebbe sopravanzare i servizi di taxi locali di molte città – prima lo farà a Parigi, e meglio sarà.

Detto questo, giustificare la sua valutazione pari a 51 miliardi di dollari non è semplice. Secondo Chris Meyers, analista di Forbes:

I 50 miliardi di dollari di valore di Uber significano che l’azienda dovrà generare circa 35.7 miliardi di dollari di ricavi lordi e circa 7.1 miliardi di dollari di ricavi netti per giustificare la recente valutazione. Ancor più interessante è forse il fatto che l’azienda dovrà avere una crescita annuale intorno al 286% per i prossimi cinque anni, per raggiungere il risultato.

Quando si esamina la situazione guardando ai fatti concreti e con una visione più ampia, la presunta schiacciante dominanza del carrozzone GAFA+NATU è meno ovvia rispetto a quella descritta dai media. L’Europa è dominata dalle sue debolezze, dai suoi fallimenti e dal suo sfaccettato conservatorismo. Invece di concentrarsi sulle soluzioni – accesso ai capitali, investimenti nell’educazione, leggi sul lavoro, stimoli all’innovazione – costruisce un’ideologia intorno a una presunta dominazione ostile proveniente da fuori. A Bruxelles questa lotta è incarnata dalla figura di Margrethe Vestager, commissario europeo per la concorrenza. È intelligente, carismatica e audace. Il suo braccio amministrativo conta ben 900 persone. Contro Google, la sua missione è supportata dall’industria editoriale tedesca. E i fanatici mezzi di informazione europei stanno già fiutando l’odore del sangue.