Nell’ambito di una collaborazione con il broker EXANTE, pubblichiamo un articolo di Sergey Golubitsky che spiega tutto quello che bisogna sapere sull’order book e come sfruttarlo a pieno in ogni mercato.

Il 99% delle persone ordinarie non hanno idea di cosa sia l’order book. E non lo sanno neanche quelli che hanno qualche conoscenza di trading.

Infatti come giustificare l’esistenza di questo registro se si ha già un prezzo di vendita e un prezzo di acquisto? A che serve “considerare la pluralità”?

Ma a seguito di un esame più attento l’order book si rivela uno strumento davvero utile.

L’order book (“libro degli ordini” o libro di negoziazione) è una istantanea di tutti gli ordini di acquisto e di vendita di un titolo correntemente piazzati.

In altre parole ogni secondo in Borsa su qualsiasi titolo sono collocati numerosi ordini di acquisto o vendita per prezzi diversi. Tutti questi ordini sono passivi perché non vengono contrattati.

Perché non si contrattano? Perché in ogni istante le contrazioni vengono effettuate soltanto per due prezzi concreti: vengono acquistate per il prezzo più basso e vendute per quello più alto che esistono nel book.

Sono questi i “prezzi migliori” conosciuti dalla maggior parte delle persone come quotazioni correnti, i prezzi di vendita e acquisto. Tutti gli altri prezzi dell’order book, come ho già detto, anche se restano dietro le quinte, sono invisibilmente presenti.

Si ritiene che l’insieme degli ordini esistenti fuori delle quotazioni correnti sia capace di dimostrare la profondità di mercato (market depth) e significa che l’esame del book permette al day trader di capire meglio il mercato e di conseguenza gli fornisce un certo vantaggio. A quanto ciò corrisponde alla verità lo cercheremo di chiarire.

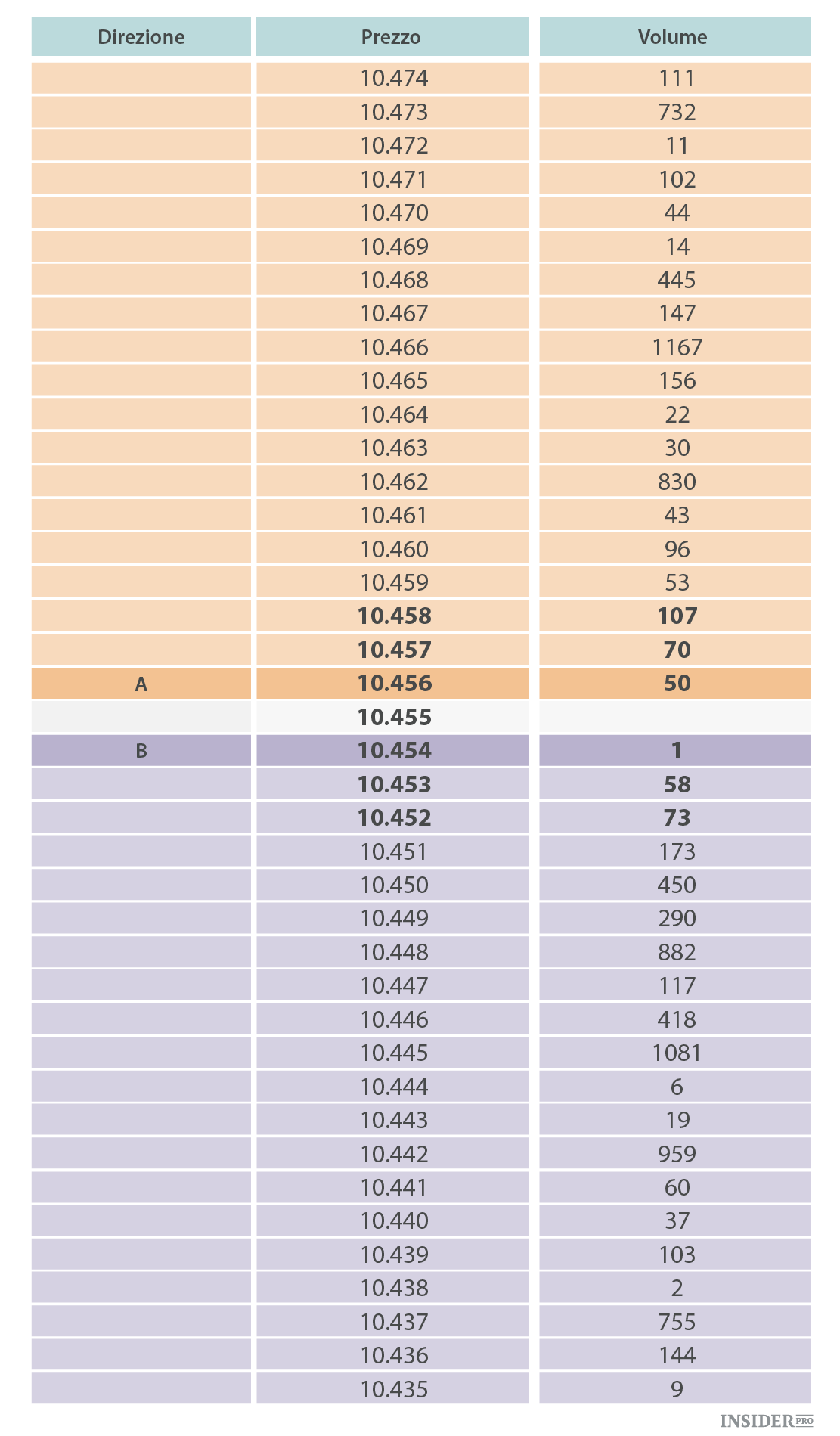

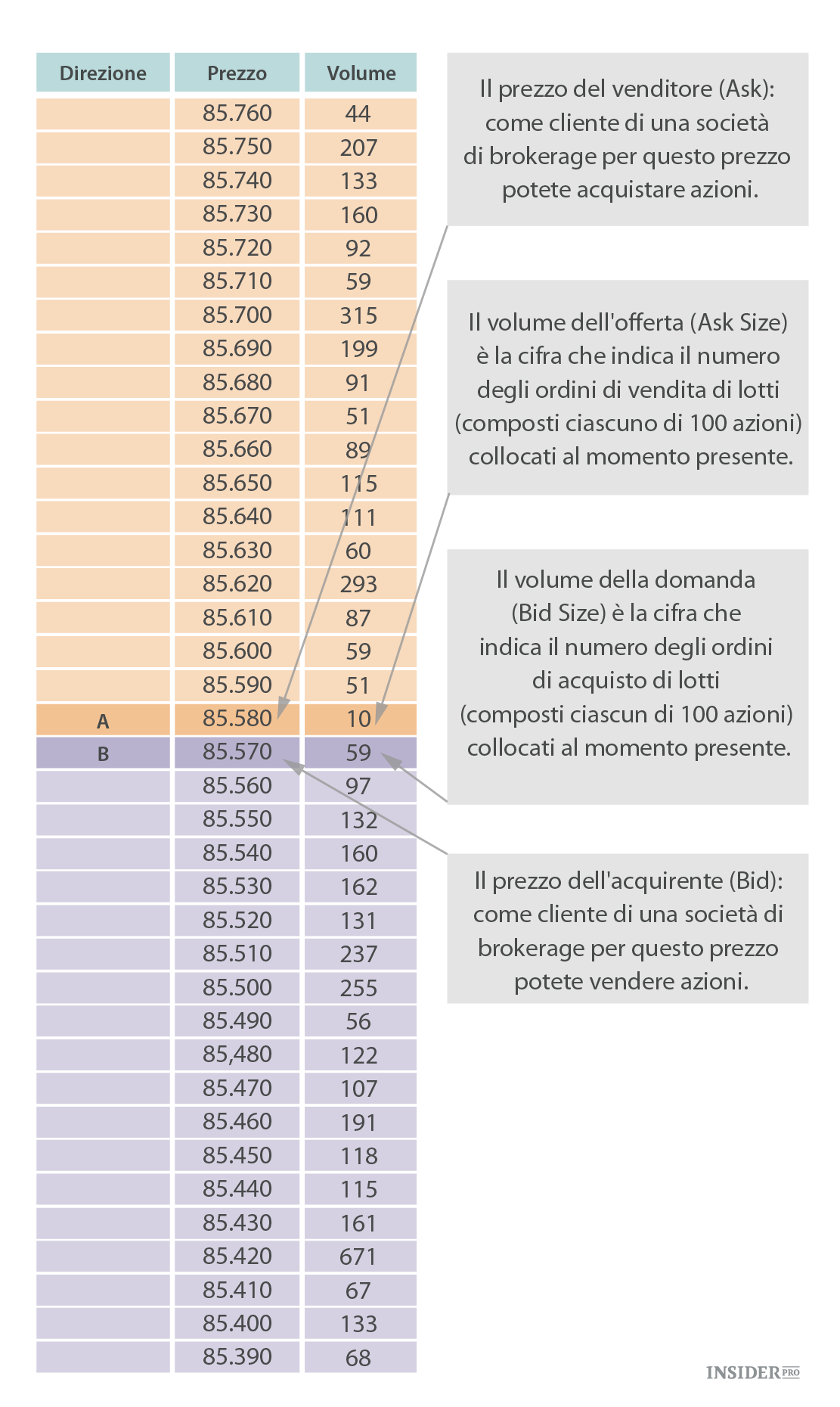

Per iniziare guardiamo un order book classico:

La parte superiore della tabella dimostra gli ordini di vendita. Il prezzo più basso del nostro esempio, 10.456 $ per un contratto futures sulle azioni ordinarie della società XYZ, viene chiamato il prezzo Ask ed è la quotazione corrente di vendita.

In altre parole se vogliamo comprare un futures di Apple proprio adesso e non aspettare più, collochiamo l’ordine tipo Buy Market (“comprare a mercato”) e sarà compiuto per il prezzo istantaneo Ask 10.456 $.

La parte inferiore dell’order book mostra invece gli ordini di acquisto collocati. Il prezzo più alto in questa categoria viene chiamato il prezzo Bid ed è la quotazione corrente di acquisto. Se vogliamo vendere le nostre azioni per il prezzo di mercato, il nostro ordine Sell Market (“vendere a mercato”) sarà compiuto per un prezzo di 10.454 $.

La differenza tra il prezzo Ask e il prezzo Bid viene chiamato lo spread. Quanto più stretto è lo spread, tanto più efficiente è il mercato del titolo dato. Nel nostro esempio lo spread è pari a 2.

Perché ci servono i dati su tutti gli altri ordini piazzati sopra e sotto le quotazioni correnti? Come sarebbe utile conoscere la profondità del mercato?

Comincio con gli argomenti tradizionali dei sostenitori dell’order book. Si ritiene che il libro degli ordini rifletta i processi nascosti dalle quotazioni correnti, ma capaci di influenzare, potenzialmente in modo forte, il mercato.

Diciamo che se sul lato degli ordini di vendita si è accumulato un numero sproporzionatamente grande di ordini per prezzi più alti dell’Ask, si può supporre che il mercato tornerà in giù se gli ordini di vendita sono concentrati sul livello superiore al canale laterale. Ragioniamo su questa ipotesi: i trader vogliono vendere il titolo e chiudere le posizioni che hanno aperto prima sui livelli inferiori del canale.

Una logica simile funziona anche nella direzione opposta: se nel book appare una bolla sotto il prezzo Bid che coincide con il limite inferiore del canale laterale, si può presumere che il mercato cresca visto che la massa dei partecipanti al mercato punta sul fatto che il titolo si spingerà dalla linea del supporto e si dirigerà verso la linea superiore della resistenza del canale.

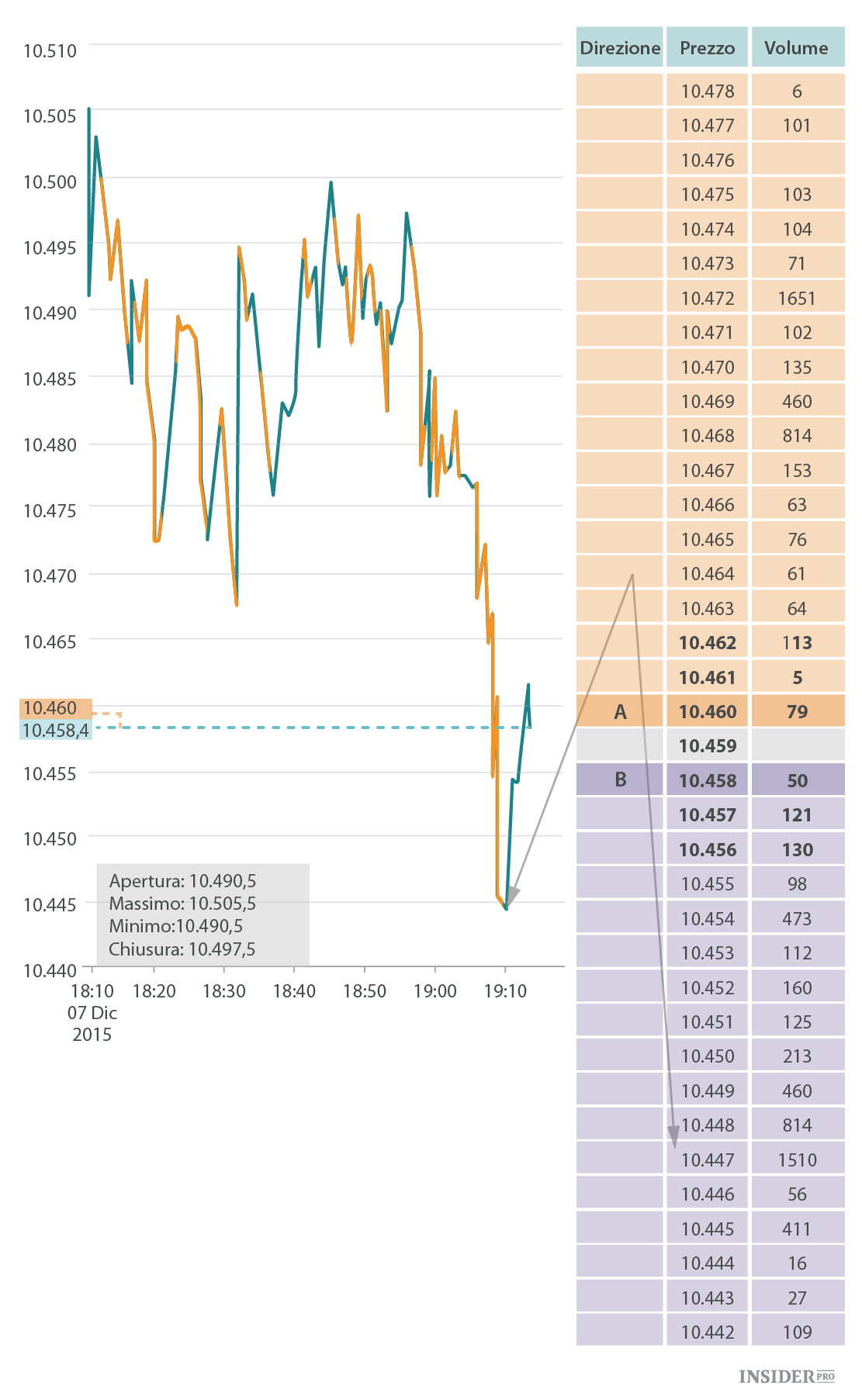

Guardiamo ora a un altro esempio.

Proprio adesso, nel momento in cui sto scrivendo l’articolo, possiamo vedere una tale situazione nel mercato dei derivati FORTS:

Tre minuti fa (sul grafico è stabilito un frame di un minuto) il contratto futures si è bruscamente spinto dal livello di 10.445 $ ed è andato in su. Possiamo anche vedere una concentrazione di ordini nel book: al livello di 10.449 $ ci sono 460 ordini di acquisto, al livello di 10.448 $ ce ne sono 814, al livello di 10.447 $ ce ne sono 1.510.

Come si interpreterebbe la situazione? Vediamo che tra 10.449 $ a 10.447 $ ci sono molti che vogliono acquistare il contratto perché... perché? Ma è evidente: perché ci è tracciata la linea invisibile del supporto!

Tuttavia il problema consiste nel fatto che al livello da 10.449 $ a 10.447 $ non c’è nessun linea del supporto! Sarebbe di gran lunga più ragionevole supporre che se il mercato scenderà sotto 10.445 $, il punto in cui il mercato si è voltato tre minuti prima (non dimenticate che stiamo parlando del daytrading e per questo usiamo dei time-frame molto brevi), allora il calo continuerà.

Però se si punta ad uno scenario del genere la concentrazione degli ordini non doveva trovarsi un po’ più in su di 10.445 $, ma, al contrario, un po’ più in giù.

Così arriviamo alle due idee principali che vorrei far capire ai lettori interessati al trading.

In primo luogo l’order book non ci fornisce le informazioni riguardo a quali ordini sono collocati a un certo livello, di vendita o di acquisto. Tutto quello che indica il book è che al livello di 10.447 $ ci sono 1.510 ordini. Quali ordini siano, di vendita tipo Sell Stop (“vendere al prezzo stop”) o di acquisto tipo Buy Stop (“acquistare al prezzo stop”), non lo sappiamo. È soltanto un fatto constatato che a un certo livello si sono concentrati gli ordini.

La svolta del mercato in senso ribassista può essere presupposta soltanto nel caso in cui ai livelli di prezzi sopra Ask si concentrano ordini tipo Sell Limit (“vendere al prezzo limite o superiore”) collocati dai trader che chiudono posizioni lunghe.

E se ci si sono concentrati gli ordini Buy Stop piazzati dai trader che vogliono chiudere posizioni corte? Questo scenario non è meno probabile del primo. In questo caso il chiudere tante posizioni corte non farà volgere il mercato in giù, ma, al contrario, rafforzerà l’impulso rialzista dato che chiudendo le posizioni corte sui futures i trader acquisteranno contratti futures e così spingeranno il mercato in su!

Comunque il punto su cui vale pena soffermarsi è che in nessun momento il book dimostra la situazione reale nel mercato. E non si tratta del tipo indefinito di ordini (acquistare o vendere) a livelli diversi, ma il fatto è che tutti gli ordini fuori delle quotazioni correnti sono passivi!

Capite dove voglio arrivare con questo discorso? Nell’order book ci si possono collocare ordini su livelli estremi senza aver paura che siano compiuti. E ciò vuol dire che posso collocare ordini non per fare una contrattazione, ma per trasmettere al mercato un messaggio per me importante!

Ed è proprio questo il tratto più importante del book.

Torniamo allora al caso della concentrazione al livello da 10.449 $ a 10.447 $. E proprio il caso in cui lo scenario più probabile è che giocatori ingenui vengono francamente manipolati: qualcuno cerca di creare un’impressione artificiale che su questi livelli il mercato stia per spiccare un balzo.

Perché? Per farvi entrare in mercato con una posizione lunga.

E chi che ha “modellato” quest’immagine per voi sarà lo stesso che vorrà vendervi gli stessi contratti futures.

Come si fa questo gioco? È facile. Nel nostro esempio al livello della quotazione corrente, 10.460 $, vendete i contratti di futures e poi cominciate a bombardare il livello di 10.447 $ con ordini di acquisto in grandi volumi. Non correte nessun rischio poiché in primo luogo questi ordini si trovano fuori della zona delle quotazioni e non vengono effettuati, in secondo luogo anche se acquistate su 10.447 $, guadagnate grazie alla posizione corta aperta prima (10.460 $).

Il fatto principale è che in ogni secondo potete ritirare senza rischio il vostro ordine finto appena vi sarete resi certo che l’impulso necessario si è formato ed esso si è mosso nella direzione favorevole a voi, grazia a delle manipolazioni.

Ed infatti è andata come dicevo: mentre facevo questo screenshot del terminale EXANTE, i 1.510 ordini al livello di 10.447 sono semplicemente spariti (tutti quanti!). Qualche secondo dopo ne sono apparsi altri, questa volta più di 2.000 al livello di 10.440.

In una parola, è chiaro: il book non riflette il mercato reale, ma la suggestione reale che qualcuno vi impone. Questa frase comunque è più positiva che negativa.

Al mio avviso, sarebbe di gran lunga più efficace imparare a leggere l’order book proprio nel linguaggio in cui viene scritto, secondo la prospettiva della suggestione, del messaggio e dello storytelling.

Osservate l’order book per un’ora e capirete di cosa si tratta: in primo luogo imparerete rapidamente a distinguere attività finte e manipolative dalle fluttuazioni naturali del mercato. In secondo luogo imparerete a sentire il ritmo del mercato, il suo respiro. Questo respiro a volte è tranquillo, sicuro, stabilmente ed evidentemente saliente o discendente. A volte è nervoso, isterico, convulso, che rivela l’incertezza assoluta, l'esitazione e la confusione del mercato.

Si vede che osservare l’order book potrebbe essere non soltanto utile, ma anche assai interessante: per lo meno nello studiare la psiche collettiva.