Nei prossimi giorni di trading le azioni Costco, Ulta Beauty e Tiffany potrebbero registrare delle fluttuazioni significative.

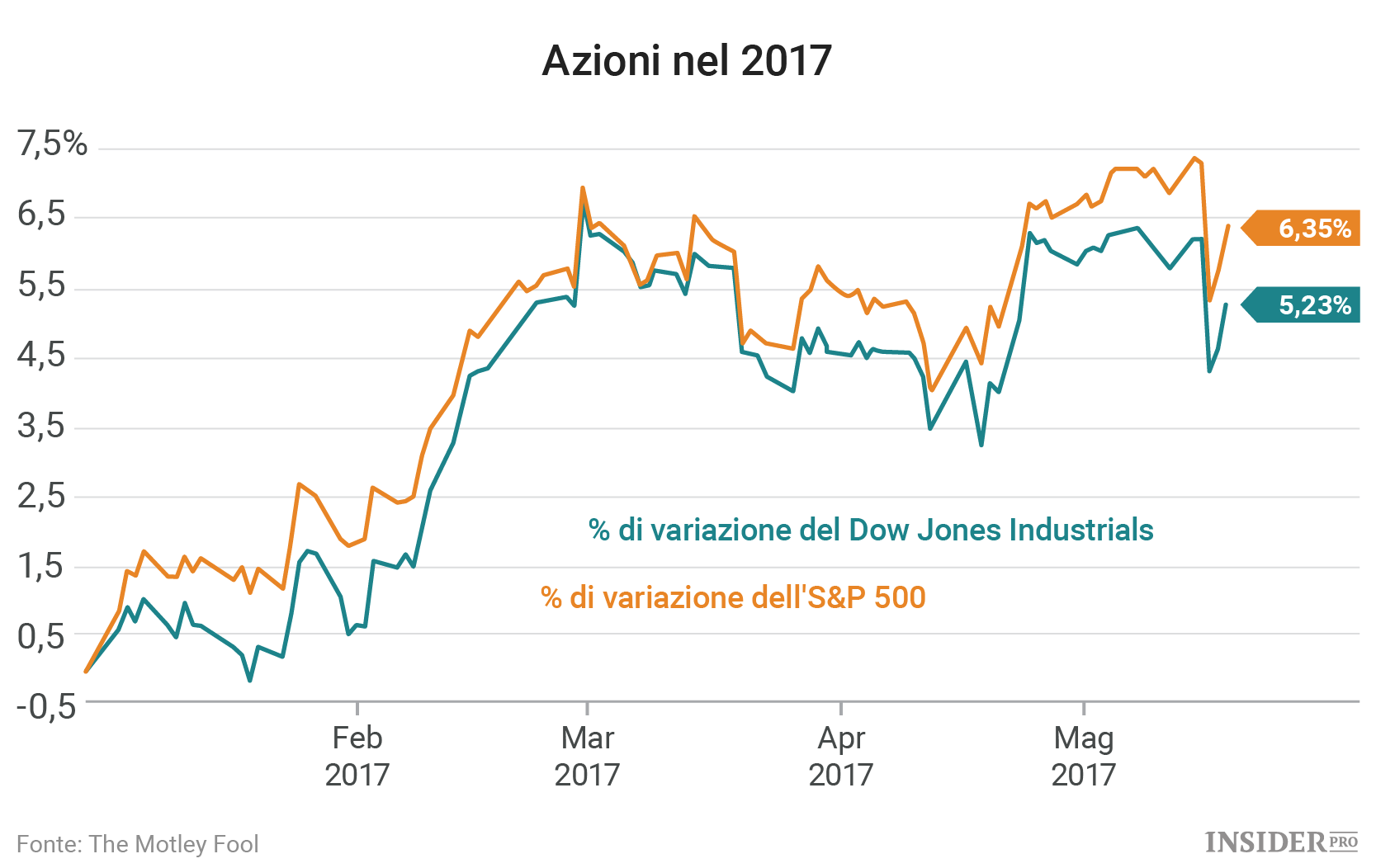

Il mercato azionario si è parzialmente ripreso dopo un calo significativo di un giorno durante la scorsa settimana, che ha portato Dow Jones Industrial Average (INDEX: Dow Jones Industrial Average [DJI]) e S&P 500 (INDEX: S&P 500 index [SPX]) a cedere meno dello 0,5%. Entrambi gli indici segnano rispettivamente +5,23 e +6,35% dall’inizio del 2017.

Questa settimana la stagione degli utili promette nuova volatilità per gli investitori. Alcuni dei rapporti societari più attesi sono quelli di Tiffany (NYSE: Tiffany & [TIF]), Costco (NASDAQ: Costco Wholesale [COST]) e Ulta Beauty (NASDAQ: Ulta Salon Cosmetics & Fragrance [ULTA]).

Tiffany

Ultimamente le azioni di Tiffany (NYSE: Tiffany & [TIF]) sono in ripresa e a marzo il negozio di gioielli ha registrato dei risultati trimestrali decenti e previsto un ritorno alla crescita delle vendite nell’anno fiscale 2017. È vero che le vendite sono calate del 3% a livello mondiale durante la stagione invernale, a causa di una debolezza che secondo il management ha riguardato tutte le categorie di gioielli, ma la combinazione di costi in diminuzione e aumento dei prezzi ha permesso un incremento del margine pari al 2%, arrivando al 62% delle vendite e proteggendo la redditività.

Il management non prevede un miglioramente delle condizioni generali di vendita nel nuovo anno fiscale, ma che le vendite torneranno a crescere dopo due anni consecutivi di cali. Un incremento di circa il 9% per quanto riguarda gli utili segnerebbe un miglioramente sensibile rispetto ai 484 milioni guadagnati nel 2015, l’anno più redditizio della sua storia.

Mercoledì Tiffany pubblicherà i suoi utili societari per il primo trimestre del 2017, prima dell’apertura di Wall Street.

Costco

Giovedì Costco (NASDAQ: Costco Wholesale [COST]) annuncerà i numeri del suo terzo trimestre, poco prima del pagamento di un dividendo speciale da 3,1 miliardi di dollari, equivalente a 70 dollari per azione.

Durante l’ultimo anno le azioni della catena americana di ipermercati hanno tenuto il passo del mercato, pur affrontando importanti sfide dal punto di vista operativo, comprese una deflazione dei prezzi nel settore alimentari e un forte rallentamento nella crescita del traffico di clienti. Le vendite nei negozi a gestione diretta sono cresciute del 2% negli ultimi 6 mesi, mentre erano cresciute del 4% nel 2016 e oltre il 6% in ognuno dei cinque anni fiscali precedenti.

Gli investitori saranno particolarmente attenti ai risultati delle vendite nei negozi a gestione diretta e soprattutto ai trend che riguardano le carte fedeltà. Negli ultimi trimestri i tassi di rinnovamento e le commissioni legati alla membership sono stati più deboli rispetto alle previsioni. Questo è dovuto principalmente al passaggio a una nuova carta di credito in co-gestione.

Ma ora che la transizione è alle spalle ci sono elementi per aspettarsi una ripresa in quell’area, dove . Il management spera in un miglioramento dei tassi di rinnovamento, anche a costo di un aumento delle iscrizioni.

Ulta Beauty

Ulta Beauty (NASDAQ: Ulta Salon Cosmetics & Fragrance [ULTA]) non ha avuto problemi sul fronte dei guadagni provenienti dalle vendite, nonostante un rallentamento dell’affluenza clienti per quanto riguarda il settore retail. In effetti lo scorso trimestre i negozi a gestione diretta della società di prodotti di bellezza e spa hanno superato le stime, arrivando al 16,6%, vicino i massimi storici. Lo scorso trimestre Ulta ha registrato un incremento dell’11% per quanto riguarda l’affluenza clienti e un incremento del 6% della spesa media per visita in un punto vendita.

La CEO Mary Dillon e il suo team prevedono per il primo trimestre un guadagno del 10% per quanto riguarda le sedi a gestione diretta. Pur essendo un rallentamento rispetto alle rilevazioni precedenti, sarebbe comunque superiore alla guidance di lungo termine che pronosticava guadagni annuali pari all’8% nel periodo che va dal 2017 fiscale al 2019.

Gli investitori dovrebbero fare attenzione allo stato degli affari legati all’e-commerce e come le vendite in questo settore potranno contribuire rispetto a una porzione crescente.

E fino a quando le vendite nei negozi a gestione diretta restano al livello attuale o vicino i target di lungo termine, i piani di espansione di Ulta dovrebbero restare aggressivi. Quest’anno la società punta ad aggiungere 100 nuovi punti vendite.