Dopo aver rilasciato delle trimestrali ben poco esaltanti lo scorso maggio, Square, società di soluzioni di pagamenti mobili, ha visto il suo titolo in Borsa scendere sotto i 10 $ per azione. Ma da allora Square ha prodotto dei risultati decisamenti impressionanti e il prezzo del suo titolo è più che raddoppiato. Qui troverete tutto quello che c’è da sapere sulla straordinaria perfomance di inizio d’anno di Square e cosa possono aspettarsi gli investitori.

Nel primo trimestre di Square ha superato nuovamente le aspettative degli analisti

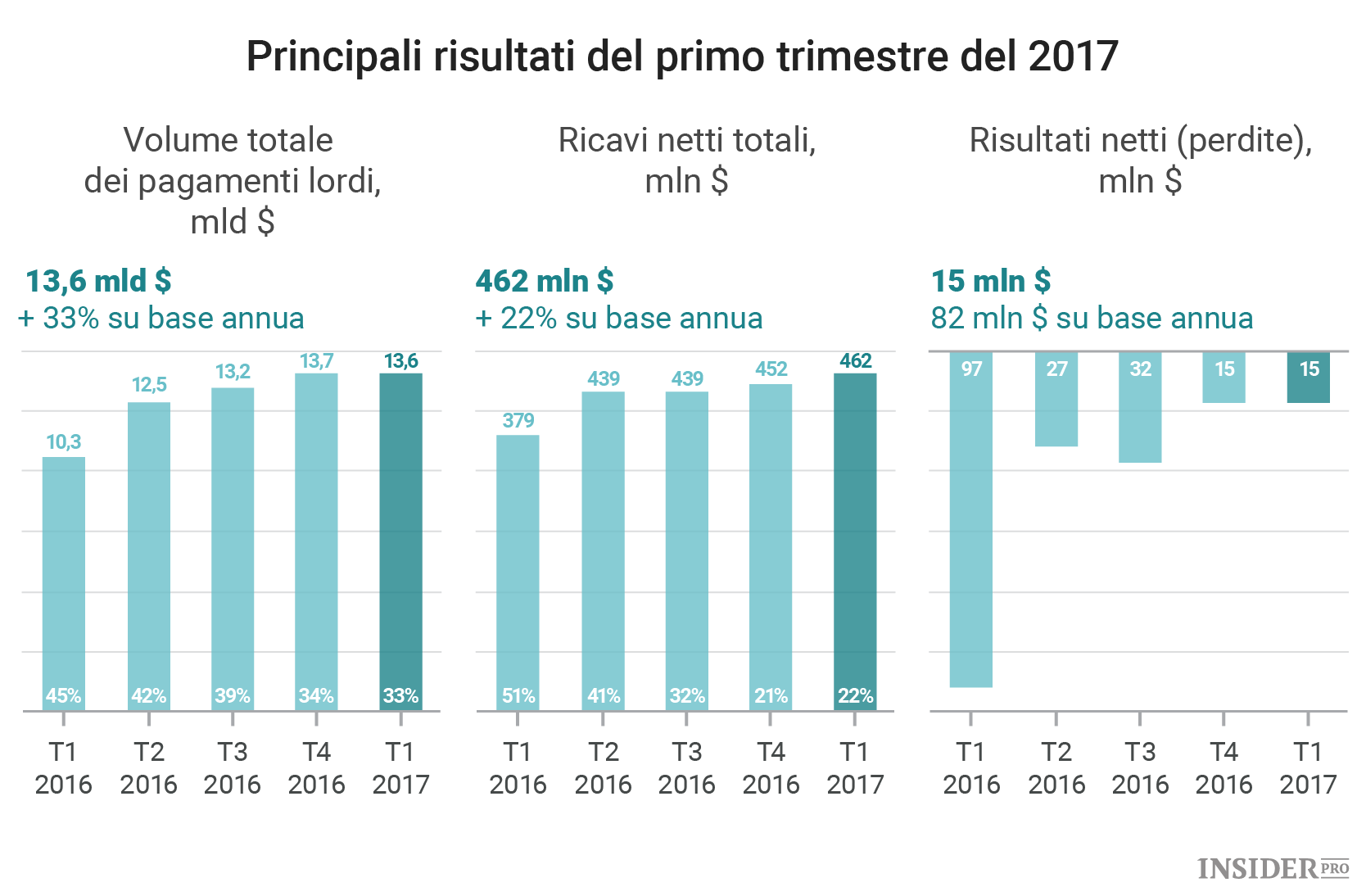

Nel primo trimestre del 2017 Square (NYSE: SQ), come nel caso dei due precedenti rapporto trimestrali. Le perdite si sono fermate a 0,04 $ per azione, mentre le previsioni degli analisti si attestavano a 0,08 $. E il fatturato ha raggiunto i 461 milioni di dollari, circa 11 milioni in più rispetto alle stime.

L’87% dei ricavi totali della società derivano dalle transazioni e anche questi hanno superato le aspettative. Ma è stato il flusso di denaro derivante da abbonamenti e servizi a brillare nell’ultimo rapporto societario, +19% rispetto alle previsioni.

A seguito di questi risultati Square ha rivisto al rialzo le stime del 2017 degli utili per azione in un range da 0,16 $ a 0,20 $, un centesimo sopra il range precedente, e ha anche accresciuto il range delle stime di fatturato di 10 milioni di dollari.

Una crescita impressionante negli ultimi anni

Negli ultimi due anni Square ha fatto un ottimo lavoro nel far adottare i propri servizi presso le piccole e medie imprese statunitensi.

La crescita su base annua di Square è impressionante: il volume dei pagamenti è aumentato del 33% a 13,64 miliardi di dollari. Il fatturato è cresciuto del 22% rispetto all’anno scorso, e anche se la società ha perso 97 milioni di dollari nel primo trimestre del 2016, Square è vicina a diventare redditizia.

E non è stato solo il volume dei pagamenti di Square a crescere, ma anche il margine di profitto della società. Il margine di profitto delle transazioni come percentuale del volume di pagamenti è aumentato dall’1,03% dello scorso anno a 1,07%.

Di solito una combinazione di crescita del fatturato ed espansione del margine è una buona notizia per gli investitori. A tutto questo si aggiunge la crescita delle iscrizioni e dei servizi di Square, che ha segnato +160% su base annua.

Prospettive

Nonostante la crescita impressionante registrata finora, ci sono parecchie ragioni per ritenere che il trend di Square sia ancora alle fasi iniziali.

A marzo Square ha allargato le sue operazioni al Regno Unito. Nonostante la società faccia parte di un mercato dove il 70% dei clienti preferisce pagare con una carta, oltre la metà dei negozi di piccole dimensioni non accetta ancora i pagamenti con carte di credito.

Nel 2016 le piccole e medie imprese britanniche hanno generato un fatturato per 1,8 miliardi di sterline e formano un’opportunità molto interessante per Square.

Restano comunque ampie opportunità di crescita in patria, dove il volume delle elaborazioni di pagamenti rappresenta ancora una piccola frazione del mercato raggiungibile. La società sta provando a mettere in campo soluzioni mirate, come nel caso di Caviar, servizio di ordini online per ristoranti indipendenti.

La spesa dei consumatori statunitensi in questo segmento viene stimata a 230 miliardi di dollari all’anno, quindi c’è un grande potenziale di crescita.

Inoltre bisogna ricordare che al momento Square si trova solo in quattro nazioni. Due terzi dei negozi nel mondo non accettano ancora carte per i loro pagamenti e per questo motivo anche la possibilità espansione a livello internazionale è molto alta.

I costi dell’approccio tradizionale alle carte di pagamento (hardware, software e servizi) sono proibitivi per la maggior parte di queste imprese. Square punta a offrire un’alternativa. Si stima che il volume internazionale di pagamenti con carta raggiungerà i 45.000 miliardi di dollari l’anno. Qualora Square riuscisse a catturare anche solo l’1% di quella cifra, sarebbe pur sempre dieci volte superiore il volume di pagamenti che elabora ora.