Il rally di IBM ha preso di sorpresa diversi investitori ma adesso pare giunto al termine.

IBM (NYSE: IBM.NYSE) deve provare che c’è della sostanza dietro il suo rally. Ma sarà molto difficile, tenuto conto dei fondamentali della società.

Da venditore di personal computer e mainframes, Big Blue si è trasformato in un provider di software e servizi. Adesso la società è focalizzata su cose come cloud computing e intelligenza artificiale. Entrambe sono parte di quello che IBM chiama i suoi imperativi strategici: business con una crescita più veloce, che contano fino al 41% delle sue vendite totali. Nella seconda metà dell’anno quella cifra potrebbe raggiungere il 50%.

Quella crescita, che di recente è accelerata, spiega come mai le azioni IBM sono balzate del 40% negli ultimi tempi, segnando un’inversione di tendenza rispetto a un declino durato diversi anni. Eppure gli investitori concentrati su questi nuovi settori stanno sottovalutando un fatto preoccupante di tutta la faccenda. IBM non ha registrato veri e propri progressi per quanto riguarda i suoi bilanci.

{kind=link}

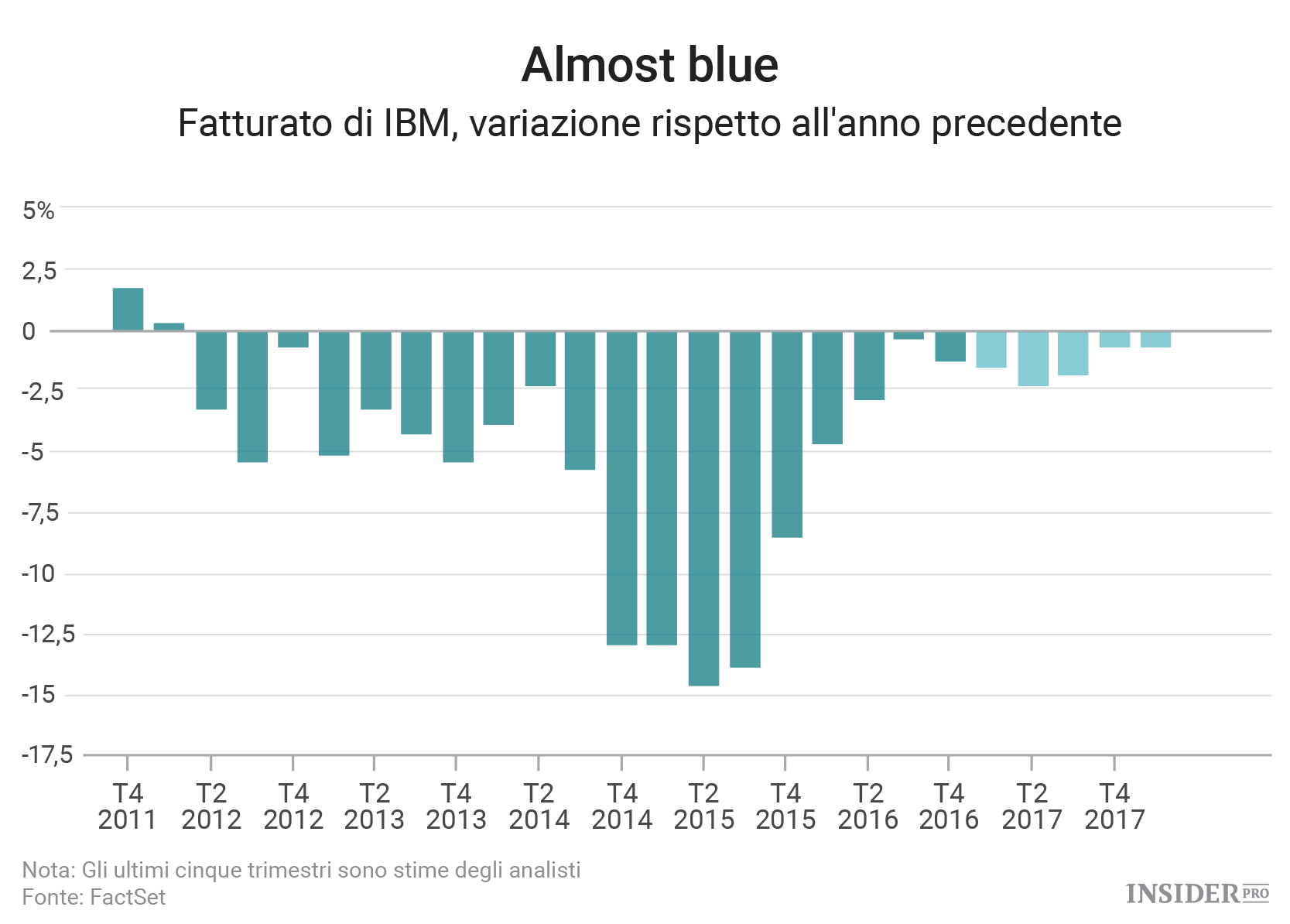

La società ha registrato 19 trimestri consecutivi di fatturato in calo, a causa dei declini relativi al suo core business precedente. Quella serie negativa dovrebbe estendersi a 20 nella giornata di martedì, ovvero quando saranno attesi i risultati del primo trimestre.

Gli analisti intervistati da FactSet, in accordo col Wall Street Journal, si attendono un calo del 2% nelle vendite, a 18,4 miliardi di dollari. Secondo queste stime, le vendite non dovrebbero tornare a crescere prima di altri due anni.

E gli utili non basteranno a ribaltare la situazione generale. Gli analisti ritengono che IBM guadagnerà 2,35 $ per azioni, in pari con i risultati di un anno fa. E negli ultimi mesi non sono mutate neanche le stime sugli utili, che in genere vengono abbassate prima di un nuovo rapporto trimestrale. Questo significa che ora IBM si ritrova nella rara posizione di dimostrare di essere all’altezza di aspettative ancora più alte.

E anche se solo il 22% degli analisti assegna al titolo un rating “buy”, la proporzione è comunque raddoppiata rispetto ad alcuni anni fa. A metà 2015, IBM godeva della quantità più bassa di “buy” in almeno 20 anni. Il titolo arrivò ai minimi alcuni mesi dopo.

E la società, che per anni ha continuato a ricomprare le sue stesse azioni, ha cambiato atteggiamento. IBM ha speso 3,5 miliardi di dollari e 4,6 miliardi di dollari in buyback negli ultimi due anni, dati FactSet. Nei cinque precedenti invece IBM aveva speso in media circa 14 miliardi di dollari l’anno in riacquisti di azioni.

Con un titolo in crescita e gli utili piatti, il rapporto P/E di IBM per i prossimi 12 mesi è di 12,3. La cifra è vicina ai massimi negli ultimi cinque anni e molto più alta rispetto a un anno fa, 8,5. Inoltre la valutazione di IBM supera quella della rivale HP (NYSE: HPQ.NYSE) ed è paragonabile a quella di Cisco Systems (NASDAQ: CSCO.NYSE).

Questo reboot ha bisogno di un altro po’ di tempo.