Quali scenari si aprono per l’eurozona e i mercati in caso di vittoria di Marine Le Pen alle elezioni presidenziali in Francia?

Questa primavera in Francia si terranno le elezioni presidenziali il cui esito potrebbe rivelarsi decisivo per il futuro della moneta unica europea. Marine Le Pen, la candidata del Front National, ha detto che con lei il suo paese, uno dei fondatori dell’Ue, uscirà dall’euro.

Questo annuncio ha fatto sì che lo spread dei titoli francesi con i bund tedeschi arrivasse ai massimi dalla crisi del debito sovrano del 2012. Gli effetti si sono sentiti anche sui titoli di Stato delle economie europee più deboli, oltre a rimettere in discussione il progetto euro.

Ma al momento la moneta unica non sembra particolarmente colpita dalla minaccia.

Cosa propone la Le Pen?

Marine Le Pen ha fatto dell’abbandono dell’euro uno dei punti principali della sua piattaforma politica e ha promesso di passare i suoi primi sei mesi da leader del paese a negoziare il ritorno del franco francese. Questa decisione ridenominarebbe il debito pubblico, cosa che secondo S&P Global Ratings aprirebbe la strada al default.

Quante probabilità ci sono che la Francia abbandoni l’euro?

La maggior parte degli esperti, e delle società di scommesse, suggeriscono che Le Pen perderà al secondo turno perché gli elettori faranno fronte comune attorno al suo avversario.

E anche se dovesse vincere, dovrà indire un referendum sul tema. Per fare ciò ha bisogno del supporto del primo ministro francese. A meno che il Front National non ottenga pure la maggioranza parlamentare, il primo ministro proverrà da un altro partito.

Il Front National ha vinto in circa 50 collegi elettorali alle ultime elezioni regionale, mentre sono 289 i seggi necessari per ottenere la maggioranza parlamentare.

Secondo i sondaggi, se ci fosse un referendum la maggioranza degli elettori francesi voterebbe a favore dell’adozione dell’euro.

Marion Amiot, economista di Oxford Economics, sostiene che “circa due terzi si ritengono cittadini europei e vogliono tenere l’euro”.

I mercati si stanno preparando alla Frexit?

I derivati che proteggono gli investitori contro un crollo netto dell’euro stanno diventando più costosi nel breve termine.

Le asimmetrie di risk reversal per il tasso di cambio euro-dollaro a tre mesi dal voto sono scese a -3% da -1,4%. Questi numeri negativi indicano che gli investitori stanno pagando per essere più protetti. Questo derivato è ai livelli più negativi in otto mesi.

Ma gli investitori stanno comunque cercando meno protezione rispetto a quanto fatto col pound nel periodo precedente il referendum sulla Brexit, quando a tre mesi dal voto le asimmetrie di risk reversal sono scese del 4,5% e del 6% appena prima.

Pochi investitori si aspettano un crollo della valuta, secondo i dati della Commodity Futures Trading Commission statunitense. La CFTC ha registrato 46.764 contratti short sull’euro in più rispetto a quelli long nella settimana del 17 febbraio, molti meno della media settimanale dello scorso anno, 82.579.

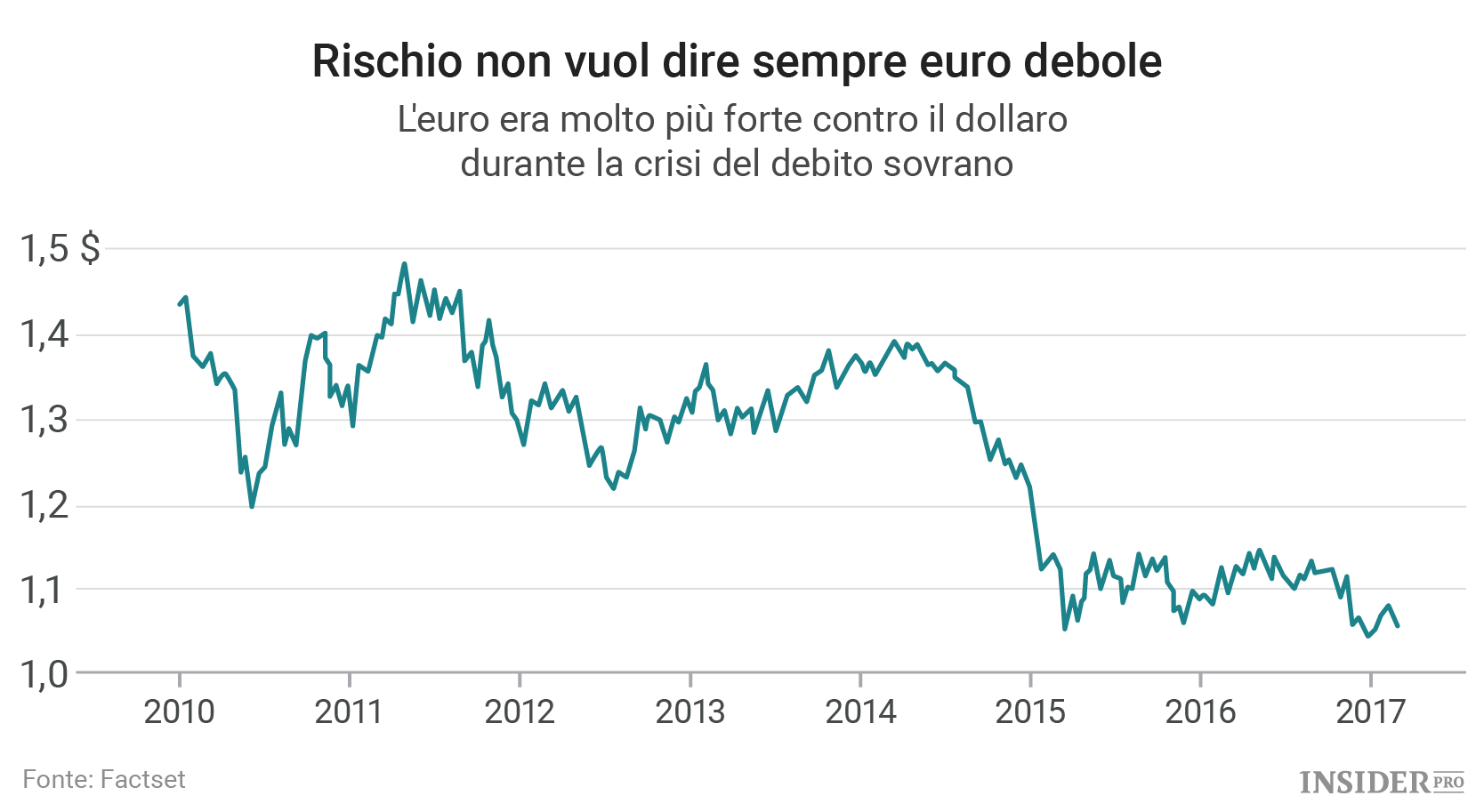

Inoltre va detto che il rischio di abbandono dell’Ue non presuppone per forza un euro debole. Durante la crisi del debito sovrano del 2011-12, nella quale il futuro dell’euro fu messo in discussione, la valuta era quotata circa il 7% in più contro un paniere di monete internazionali rispetto a oggi.

In caso di vittoria della Le Pen, alcuni investitori si aspettano un crollo immediato dell’euro. Fabio Bassi, chief European rates strategist per J.P. Morgan, crede che la valuta scenderebbe del 10% contro il dollaro durante nel corso delle settimane seguenti.

Ma altri dicono che l’euro sopravviverebbe senza la Francia, dato l’ampio supporto in molte parte dell’unione monetaria, tra cui la Germania, l’economia più grande della regione. L’euro potrebbe persino essere più forte nel lungo termine dopo l’uscita della Francia, la seconda economia del blocco.

Con l’economia tedesca a rappresentare una fetta più grande dell’eurozona, l’euro diverrebbe più simile a un “quasi marco tedesco” secondo i ricercatori di Citigroup. “Non ci suona come una valuta debole”.

Se la Francia lascia l’Ue, gli altri paesi la seguiranno?

A Marine Le Pen non piace, ma l’euro in qualche modo offre una rappresentazione più fedele dell’economia francese rispetto a quanto accade in molti altri paesi dell’eurozona.

Il tasso di cambio di equilibrio francese era attorno 1,25 dollari alla fine del 2015, secondo Angel Talavera di Oxford Economics. Quella dell’eurozona nel suo complesso era di 1,23 dollari.

La Germania, per esempio, avrebbe bisogno di un tasso di cambio più alto, data la forza della sua economia, rispetto all’attuale 1,37 dollari. La Grecia ne dovrebbe avere uno più bassi rispetto alla quota attuale di 1,097 dollari.

Durante la crisi del debito sovrano gli investitori temevano che l’uscita della Grecia dal blocco avrebbe trascinato con sé la seconda economia dell’eurozona più debole, poi la terza, scompaginando il progetto un paese alla volta.

E così rendimenti sul debito dei paesi più esposti a una “Grexit” sono aumentati.

Neville Hill, co-head of global economic research per Credit Suisse, ha detto:

“Le dinamiche di mercato possono creare delle condizioni in cui per l’eurozona è impossibile rimanere unita ben prima che Le Pen firmi una legge per tornare al franco”.

Di recente alcuni rendimenti sui bond di nazioni dell’Europa meridionale sono cresciuti drasticamente insieme a quelli francesi. A dirla tutta, i rendimenti in Italia sono aumentati anche di più di quelli francesi dall’inizio dell’anno.