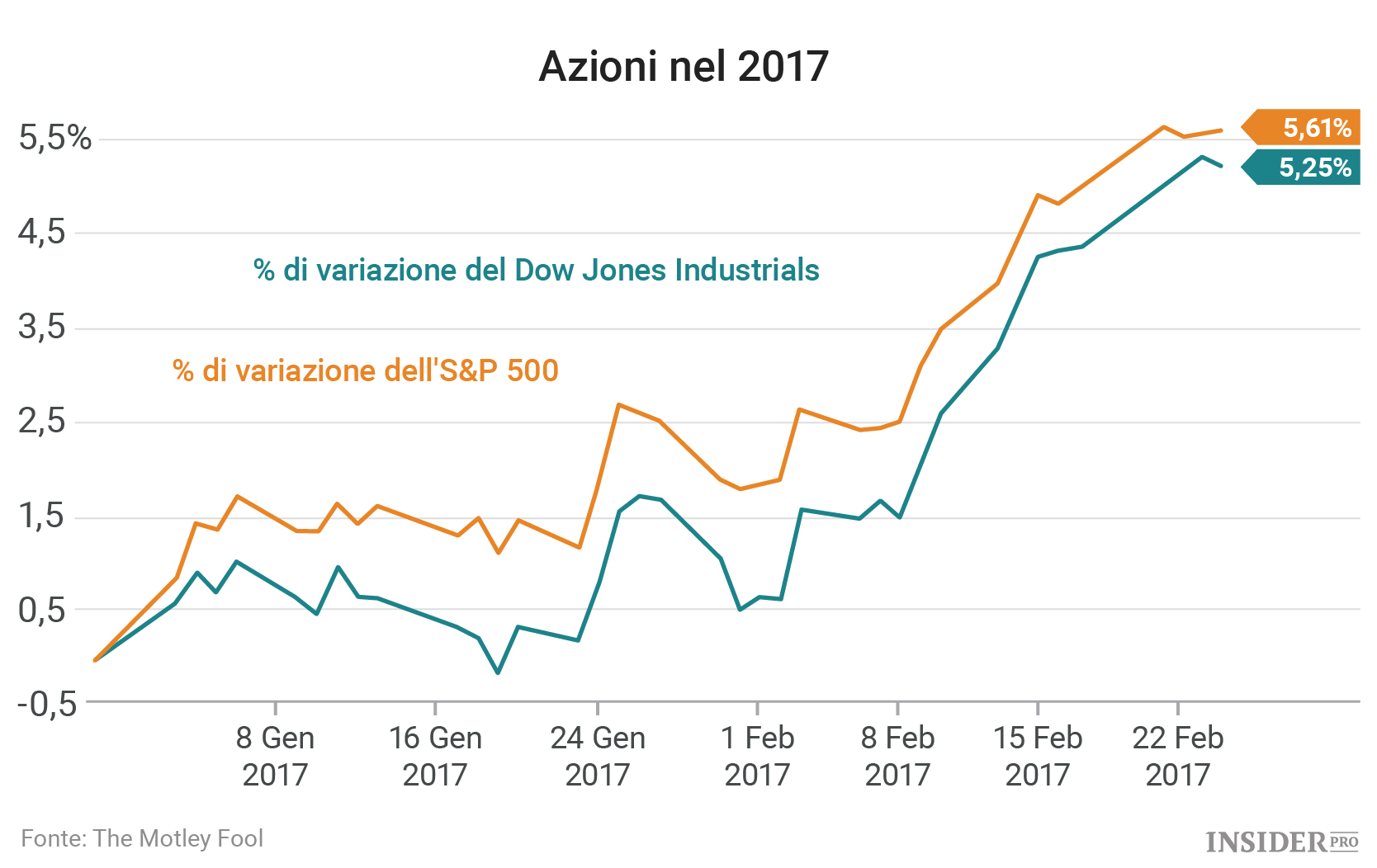

La scorsa settimana il mercato azionario è cresciuto. Sia Il Dow Jones Industrial Average (INDEX: Dow Jones Industrial Average [DJI]) e S&P 500 (NASDAQ: SPX.INDEX si stanno avvicinando al +6% per quanto riguarda i ritorni nel 2017. Nei prossimi giorni saranno pubblicati i risultati trimestrali di alcuni dei titoli più importanti nei loro rispettivi settori, come Costco e Priceline.

Costco

La catena di ipermercati all'ingrosso spera di tornare a registrare risultati positivi, in occasione del suo rapporto trimestrale questo giovedì. Il suo ultimo anno fiscale è stato danneggiato da un’affluenza di clienti insolitamente debole, così come da un declino (anche questo piuttosto raro) del rinnovo delle membership.

Ma ci sono spunti per essere ottimisti. Di recente la società ha annunciato che le vendite nei negozi a gestione diretta sono cresciute del 6% a gennaio, il doppio rispetto a dicembre (+3%).

Questo dato fa pensare che Costco (NASDAQ: Costco Wholesale [COST]) potrebbe tornare a quota 4% nell’area di affluenza clienti e battere il mercato, come peraltro ha fatto per sei anni fiscali consecutivi prima del declino nel 2016.

Al contempo gli investitori vorranno saperne di più circa i trend delle iscrizioni dei clienti, calate dopo l’adozione di una nuova carta di credito in co-branding. Inoltre è possibile che Costco annuncerà i suoi piani per aumentare i costi di iscrizioni per la prima volta dopo diversi anni, il che darebbe una forte spinta alla crescita dei guadagni dato che è da lì che provengono gran parte degli utili e non dal rincaro dei prodotti.

Priceline

Le azioni di Priceline (NASDAQ: The Priceline Group [PCLN]) sono ai massimi storici a seguito di una stagione estiva estremamente positiva per lo specialista di prenotazioni di viaggio.

La società ha gestito 150 milioni di prenotazioni di camere nel terzo trimestre, il 29% in più rispetto allo scorso anno. Questo successo ha generato un incremento del 23% nei ricavi non-GAAP, che secondo il management è attribuibile al “mercato favorevole in cui operiamo e al valore della nostra piattaforma globale diversificata”.

Il CEO Jeffrey Boyd e il suo team hanno previsto un leggero rallentamento per il quarto trimestre: le prenotazioni dovrebbero crescere tra il 20% e il 25%. Gli investitori si aspettano una buona crescita degli utili ma anche una leggere diminuzione in termini di redditività, perché la società continua a investire pesantemente nel marketing del suo brand e nel miglioramento della sua esperienza di shopping online.

Gli utili dovrebbero crescere tra il 14% e il 20%, fino a 12 dollari per azione.