Le azioni di Starbucks hanno registrato segno negativo per la prima volta dal 2008. Cosa è successo e, soprattutto, come dovrebbero comportarsi gli investitori?

L’anno scorso il CEO di Starbucks (NASDAQ: SBUX) Howard Schultz ha aperto la riunione con gli investitori con un proclama particolarmente coraggioso.

Ha descritto il ciclo di vita della catena di caffetterie come un libro con 20 capitoli e ha aggiunto: “Io penso ancora che siamo al Capitolo 4 o 5”.

Schultz voleva dire che un futuro luminoso attende la sua azienda, che compie 46 anni a marzo. Ma, come tutti gli appassionati di letteratura sanno bene, in genere è verso il Capitolo 4 o 5 che spuntano fuori le complicazioni, e il dramma, in una storia.

E gli ultimi mesi hanno generato dei colpi di scena che, dalla prospettiva di un azionista, hanno cambiato il genere della storia di Starbucks da romanzo d’amore a thriller.

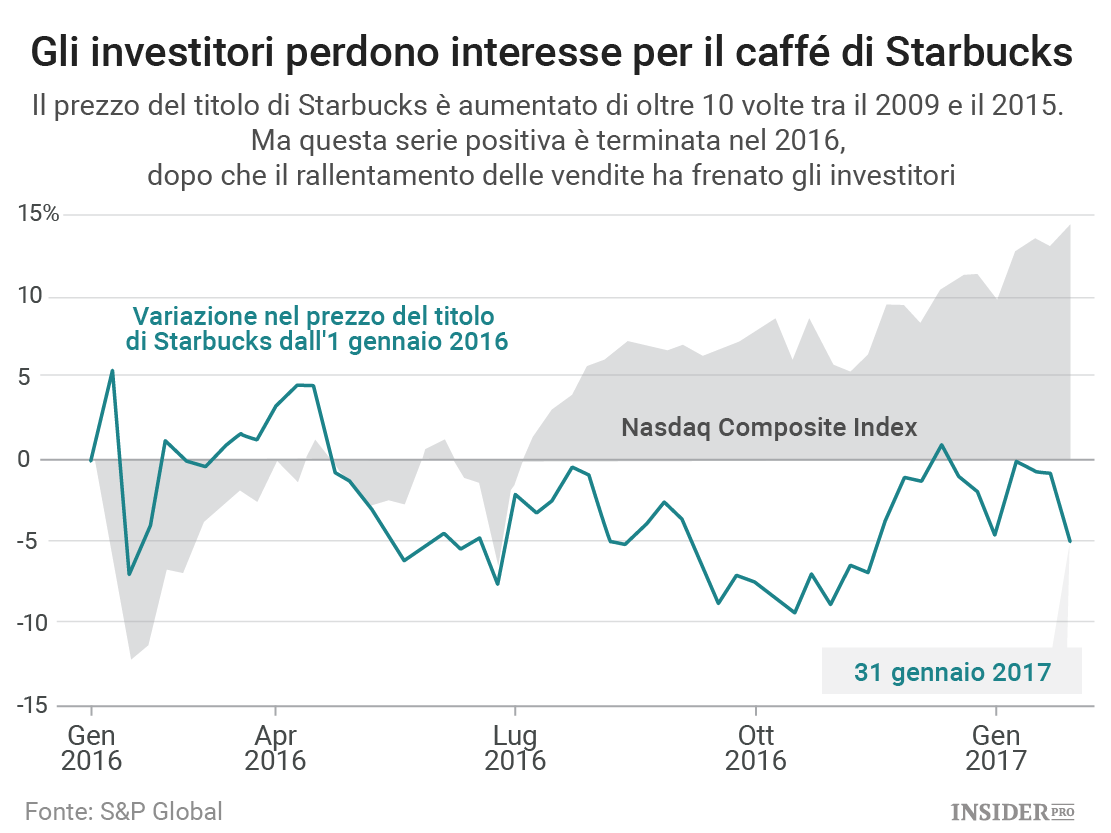

Il titolo di Starbucks era già in difficoltà all’epoca del discorso di Schultz. Dopo essere cresciute di un incredibile 1.170% nel periodo 2009-2015, le azioni sono calate dell’8% nel 2015. Era la prima volta col segno meno dal 2008, nonostante il mercato fosse cresciuto complessivamente del 10%.

Non c’era una ragione in particolare che spiegasse quel declino. Alcuni scettici potrebbero puntare il dito al rallentamento della crescita delle vendite, all’incertezza intorno la leadership di Schultz dopo il suo (secondo) ritiro da CEO, o anche al piano della società di Seattle di puntare sulla crescita all’estero all’alba dell’era Trump, che porta con sé tanti punti interrogativi per il business delle multinazionali.

Guardando oltre queste sfide a breve termine, c’è da confrontarsi con una realtà ancora più ancora più sconsolante: la legge dei grandi numeri. Per una società grande come Starbucks, con circa 21 miliardi di dollari in fatturato ogni anno e quasi 26.000 in 75 paesi, è semplicemente difficile continuare a crescere a un ritmo che esalta gli investitori.

I risultati di Starbucks nel suo trimestre più recente, che è terminato l’1 gennaio, hanno sottolineato questa situazione di stallo. Negli Stati Uniti le vendite realizzate nei negozi a gestione diretta (comparable-store sales), un dato che misura la perfomance dei punti vendita Starbucks in oltre un anno, sono cresciute del 3% su base annua. Se si pensa che le “comps” per il settore della ristorazione sono calate del 2,4% in quel trimestre, dati della società di ricerca TDn2K, si tratta di una performance piuttosto notevole.

Dice Sara Senatore, equity analyst di AB Bernstein:

“La maggior parte delle altre catene di ristoranti ucciderebbe per i risultati di Starbucks”.

Ma per gli standard di Starbucks si è trattato di cocente delusione. Nello trimestre dell’anno scorso, le comps di Starbucks erano cresciute del 9%. All’annuncio degli utili gli investitori sono volati via e il titolo è sceso del 7%.

Alcuni cambiamenti di lungo termine dentro la società hanno contribuito al rallentamento di Starbucks. Il piano di lancio circa il cibo, che adesso conta per il 20% del fatturato, ha praticamente raggiunto il suo compimento, quindi la crescita proveniente da quella categoria non tiene più una crescita superiore al mercato.

Starbucks ha sofferto anche sul fronte dei premi. La società in precedenza offriva premi in base alle visite in caffetteria da parte dei clienti. Ora invece dona cibo e bevande gratis a seconda della spesa, con la speranza di velocizzare il servizio.

Ma le cose non sono andate come previsto. Sebbene ci siano 12,9 milioni di utenti iscritti al programma di premi, quest’ultimo è cresciuto molto più lentamente rispetto alle previsioni di Starbucks.

La società dipinge questi problemi come incidenti di percorso in una strada tutta in discesa. Ha aperto 884 negozi negli Stati Uniti durante l’ultimo anno e ora può contare su oltre 16.000 punti vendita. In Cina Starbucks sta aprendo un nuovo negozio ogni 15 ore. La Cina è così diventata in breve tempo il fattore trainante per la crescita di Starbucks. Entro il 2021 saranno aperti 37.000 negozi secondo il management, più di quanti ne abbia al momento McDonalds (NYSE: MCD).

Mark Kalinowski, analista per la società di brokerage Nomura Instinet, crede che nei prossimi cinque anni Starbucks diventerà la prima catena di ristorazione al mondo per capitalizzazione di mercato.

Le dimensioni ovviamente sono un’arma a doppio taglio (chiedete agli azionisti di McDonald’s). A tali livelli è difficile “crescere a un tasso fuori dal comune” dice Jeffrey Bernstein di Barclays Capital. Comunque Starbucks stima che la crescita delle sue vendite si aggirerà intorno a quota 5% per il 2017, mentre Kalinowski si ferma a un +4%. Rispetto al settore della ristorazione nel suo complesso, parliamo sempre di ritmi elevati.

La capacità di Starbucks di continuare a raggiungere obiettivi simili dipenderà, in parte, da Howard Schultz. L’attuale CEO abbandonerà il suo ruolo nel mese di Aprile, per essere sostituito dal COO Kevin Johnson.

L’analista di William Blair Sharon Zackfia sostiene che Schultz continuerà a “guidare i cambiamenti più grandi” che potrebbero fruttare più clienti a Starbucks.

Non è la prima volta che Schultz compie una mossa simile. Nel 2000 si è dimesso da CEO per concentrarsi sulla strategia globale di Starbucks; le vendite internazionali, che all’epoca era ridotte, ora contano per il 26% dei ricavi.

A partire da quest’anno, Schultz vuole creare nuove torrefazioni Roastery and Reserve, che si occuperanno della vendita al dettaglio di caffè di qualità superiore. Al momento solo una è operativa, ma Starbucks conta di averne più 1.000 in tutto il mondo e ne installerà delle “versioni mini” all’interno del 20% dei suoi punti vendita regolari.

Starbucks non ritiene che saranno i punti vendita stessi a rappresentare una svolta (o il convincere i clienti a pagare il doppio per il caffè, per quel che vale).

John Zolidis, analista di Buckingham Research Group, non crede che il brand Roastery and Reserve possa registrare un impatto degno di nota sugli investitori. I negozi diverranno invece un canale tramite il quale Starbucks potrà sviluppare le sue credenziali sul fronte del cibo.

Obiettivi come un focus sui fagioli organici e la ricerca dell’espresso perfetto potranno attirare i consumatori di fascia alta, anche se la crescita di Starbucks incontra delle difficoltà, come nel caso di McDonald’s.

Un dato particolarmente incoraggiante per alcuni investitori è che Starbucks continua a cercare di innovarsi anche mentre cresce, invece di aspettare che le prospettive peggiorino.

Certo è che le persone che credono nel potenziale della società pagheranno un prezzo solato, qualora ne volessero comprare le azioni in questo momento. Nonostante il titolo sia calato del 13% rispetto al suo picco registrato nel 2015, viene scambiato a 26 volte gli utili previsti per il 2017, mentre per l’S&P 500 quel numero arriva a 19. E ricordiamo che tanto il titolo che l’indice sono molto costosi rispetto alla loro media storica.

Gli investitori che di recente hanno raccolto dei profitti forse aspetteranno che la situazione si calmi un po’ di più prima di tornare al rifornimento.