Il mercato del lusso mostra segnali di ripresa, ma è ancora difficile dire fino a quanto durerà.

Stiamo assistendo al ritorno alla ribalta dei beni di lusso.

Questo è quanto emerge dai rapporti sui profitti delle società europee nelle ultime settimane. Le valutazioni stanno divenendo sempre più alte: Hermes International (EPA: RMS) e LVMH Moet Hennessy Louis Vuitton SE (EPA: MC) hanno registrato forti vendite per il quarto trimestre, mentre Salvatore Ferragamo (BIT: SFER) annuncia che si espanderà a un ritmo due volte superiore il mercato entro il 2020. Kering, che venerdì pubblica gli utili per tutto l’anno, potrebbe avere numeri superiori alle attese grazie all’inversione di tendenza di Gucci.

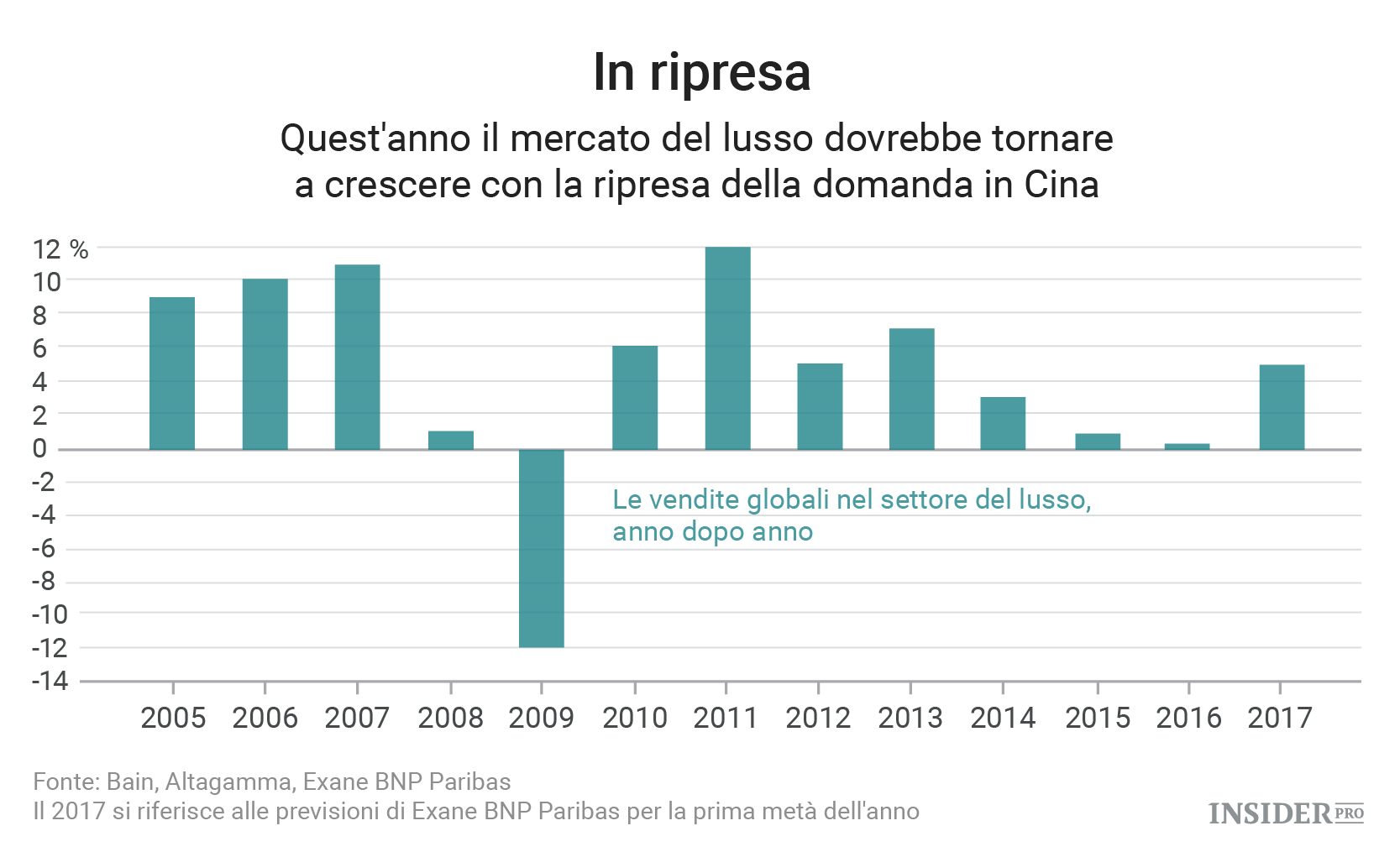

La situazione generale appare nettamente migliore rispetto a un anno fa, quando la Cina stava soffrendo i su e giù del mercato e molti dei consumatori del settore avevano smesso di viaggiare in Europa dopo gli attacchi terroristici di Parigi.

{kind=link}

La ripresa in atto si spiega con il ritorno dei grandi consumatori cinesi. Alcuni brand di lusso hanno detto che il motivo di tutto ciò va cercato nei miglioramenti in Hong Kong e Macao, le regioni più duramente colpite dall’ondata di “austerità” in Cina.

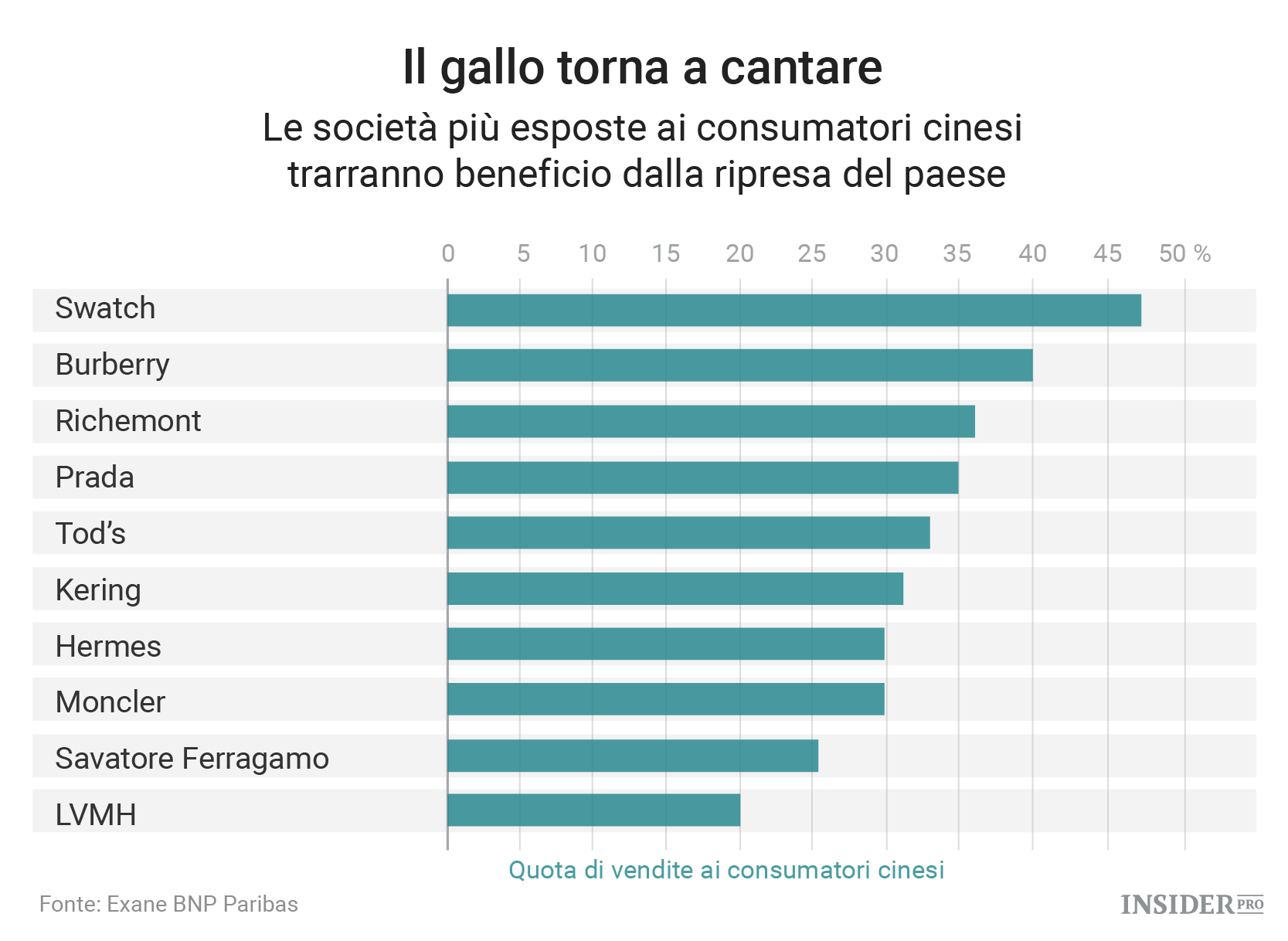

Il mercato degli orologi e dei gioielli più lussuosi, che hanno incontrato le maggiori difficoltà nelle settore, potrebbe vedere presto giorni migliori.

Laddove il 2016 è stato per le esportazioni di orologi svizzeri l’anno peggiore dalla crisi finanziaria, negli ultimi mesi il declino è rallentato. E questo emerge anche dai commenti positivi da parte di Cie Financiere Richemont (VTX: CFR) e The Swatch Group AG (VTX: UHR).

{kind=link}

Per i marchi europei del lusso l’outlook appare più positivo rispetto a un anno fa e le valutazioni sono molto più alte. Certo dipendono anche da eventi esterni e senza un’accelerazione significativo nelle vendite, o un boom di fusioni e acquisizioni, non è chiaro quanto questa ripresa possa durare.

Il Bloomberg Intelligence Luxury Peer Group è cresciuto del 20% nell’ultimo anno. Viene scambiato a un P/E di 18,6. Entrambe le cifre sono superiori a quelle registrate da MSCI Global Consumer Durables and Apparel Index e S&P 500.

{kind=link}

Ci sono ovviamente motivi per essere ottimisti. La forza della Cina dovrebbe continuare e al contempo i tagli delle tasse per i gli americani più ricchi dovrebbero stimolare nuovamente la domanda di vestiti e orologi di lusso.

Gli analisti di Exane BNP Paribas ritengono che il mercato del lusso potrebbe tornare a crescere di oltre 5% nella prima parte dell’anno. Un bel balzo rispetto al mercato per lo più piatto del 2016.

{kind=link}

Ma c’è di più. Le prospettive di fusione e acquisizione stanno aumentando e i grandi gruppi del lusso hanno molto da spendere in eventuali accordi.

Burberry Group (LON: BRBY), Michael Kors Holdings (NYSE: KORS) e Tiffany&Co (NYSE: TIF) sono tutti obiettivi potenziali. La performance positiva di Puma (ETR: PUM) potrebbe finalmente convincere Kering (EPA: KER) a liberarsi della sua partecipazione, pari all’86%.

Ma bisognerà attendere la seconda metà dell’anno per tracciare un quadro più completo. Nel settore del lusso i segnali della ripresa sono emersi negli ultimi sei mesi del 2016 dopotutto e le imprese dovranno ricordarselo, senza contare che le politiche di Donald Trump e una serie di elezioni in Europa, dalla Francia alla Germania, potrebbero produrre un nuovo e repentino cambio di scenario.

Il settore del lusso prospera quando i consumatori sono felici e fiduciosi. Forse al momento è pure questo il caso, come suggerito dalle valutazioni, ma la festa non può durare per sempre.