Per prevedere le sorti del mercato azionario non c’è bisogno di formula complicate.

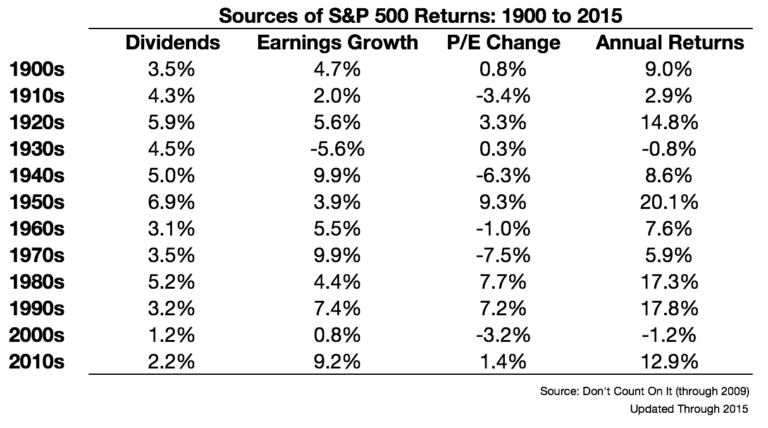

Ventisette anni fa, John C. Bogle, fondatore di Vanguard group, la più grande società americana di gestione di fondi ed Etf, iniziò a pubblicare studi sulla performance di azioni e bond, nel tentativo di determinare “le fonti del rendimento” che li avevano condotto a quei risultati.

Bogle ha poi aggiornato le sue scoperte in un articolo sul Journal of Portfolio Management. Esaminando i rendimenti dal 1915 in avanti, Bogle scoprì che è possibile spiegare i rendimenti passati sui titoli (e predire quelli futuri in modo abbastanza accurato) prendendo in considerazione solo tre fattori.

All’inizio tutto questo suona così infantile da sembrare totalmente sbagliato. Ma ricercatori in diversi campi hanno scoperto che formule estremamente semplici sono spesso superiori quando si tratta di fare previsioni intorno a sistemi complessi.

- Il primo di questi tre elementi è il rendimento da dividendo, o i dividendi annuali divisi per prezzo del titolo, attualmente intorno all’1,9% nell’S&P 500.

- Il secondo è la crescita degli utili, che storicamente ha registrato una media di circa il 4,7%. In aggregato queste fonti costituiscono quello che Bogle chiama rendimento dell’investimento (investment return), perché sono basati sul denaro generato dalle società.

- Il terzo elemento rappresenta la variazione del multiplo P/E ed è il rendimento speculativo (speculative return), ovvero qualsiasi variazione nella psicologia del mercato, riferito a quanto gli investitori sono disposti a pagare per le azioni.

L’S&P 500 oggi ha un rapporto prezzo/utili (P/E ratio) di 25,13.

Se quel rapporto aumenterà a 27 nei prossimi dieci anni, avremo all’incirca una crescita intorno al 10%, con un aumento di un punto percentuale all’anno. Se, al contrario, il P/E ratio crollerà a 22, ci ritroveremo un declino di oltre il 10% rispetto ai livelli odierni, con un decremento di un punto percentuale annuo dei rendimenti per i prossimi dieci anni.

La somma di rendimento da dividendo all’1,9% e crescita degli utili al 4,7% ammonta a poco meno del 7%. Se le valutazioni di mercato aumentano di un punto percentuale ogni anno, la media dei rendimenti salirà intorno all’8%; se diminuiranno della stessa quantità, i rendimenti totali scenderanno intorno al 6%.

Bisogna comunque ricordare che queste cifre si riferiscono ai prossimi dieci anni non tengono conto dell’inflazione. Considerando un 2% annuo d’inflazione, in media i rendimenti dei titoli azionari dovrebbero attestarsi intorno al 5% nel corso del tempo.

Bogle è convinto che scomponendo i rendimenti attesi nei fattori che li guidano è possibile ottenere un modello a cui chiunque può adattarci:

“Se non vi piacciono i nostri numeri [rendimento del dividendo escluso], potete immettere i vostri”.

Credete che la tecnologia permetterà un’accelerazione degli utili futuri rispetto al passato, o che gli investitori saranno disposti a pagare di più? Credete che il futuro sarà invece peggiore? Allora regolate di conseguenza la crescita degli utili e il rapporto prezzo/utili.