Queste azioni formano un portafoglio azionario di alta qualità e bassa volatilità.

Di recente Goldman Sachs ha consigliato più di 80 titoli che dovrebbero crescere durante l'amministrazione Trump.

Si tratta di un numero piuttosto ingente. Non tutti sono titoli che pagano un dividendo e molti sono già cresciuti drasticamente nelle ultime settimane, fino a toccare o sfiorare i loro massimi in un anno.

Potreste pensare che ormai è troppo tardi per salire sul treno del rally di Trump, ma non è così.

Abbiamo selezionato una dozzina di titoli di alta qualità e a prezzi bassi dalla lista di Goldman, con una forte tradizioni di pagamenti del dividendo alle spalle e il potenziale per una crescita del dividendo. Metà del portafoglio ha una storia di crescita alta del dividendo, mentre l’altra metà ha una copertura del dividendo molto buona e il potenziale per una crescita futura del dividendo.

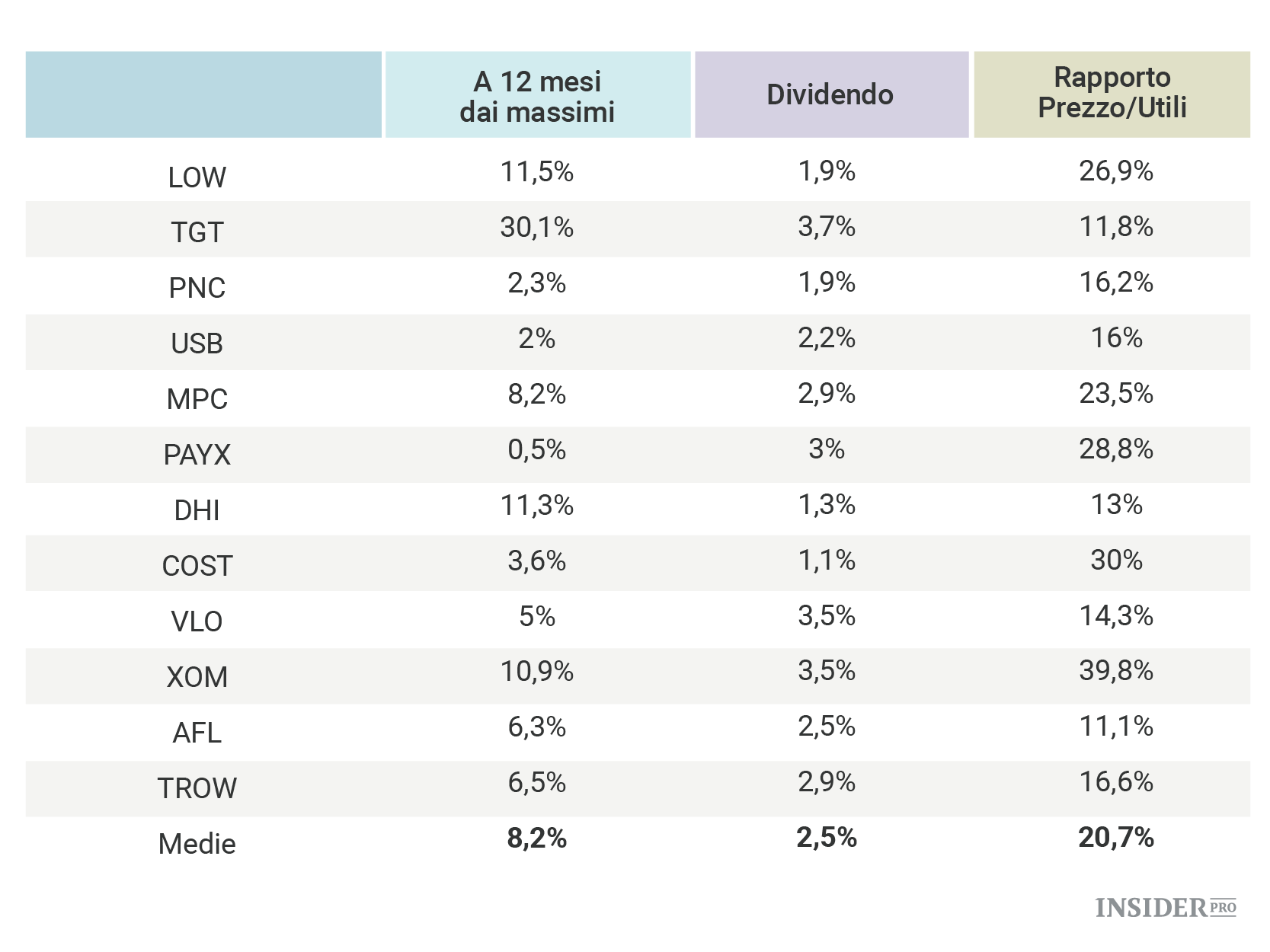

Il portafoglio è molto diversificato, comprende azioni finanziarie, energetiche, del settore retail, di quello assicurativo e di quello dei trasporti. Complessivamente è più economico dell’S&P 500, con un rapporto prezzo/utili (P/E ratio) di 20,7, contro 25,6 per il mercato generale. Inoltre questo portafoglio non comprende titoli rischiosi a piccola capitalizzazione, ma solo nomi a larga o media capitalizzazione con lunghe storie di ritorni costanti e un flusso di cassa forte.

- Aflac (NYSE: AFL);

- Costco Wholesale (NASDAQ: COST);

- D.R. Horton (NYSE: DHI);

- Exxon Mobil (NYSE: XOM);

- Lowe’s Companies (NYSE: LOW);

- Marathon Petroleum Corp. (NYSE: MPC);

- Paychex (NASDAQ: PAYX );

- PNC Financial Services Group (NYSE: PNC);

- Target (NYSE: TGT);

- T. Rowe Price (NASDAQ: TROW);

- US Bancorp (NYSE: USB);

- Valero Energy (NYSE: VLO).

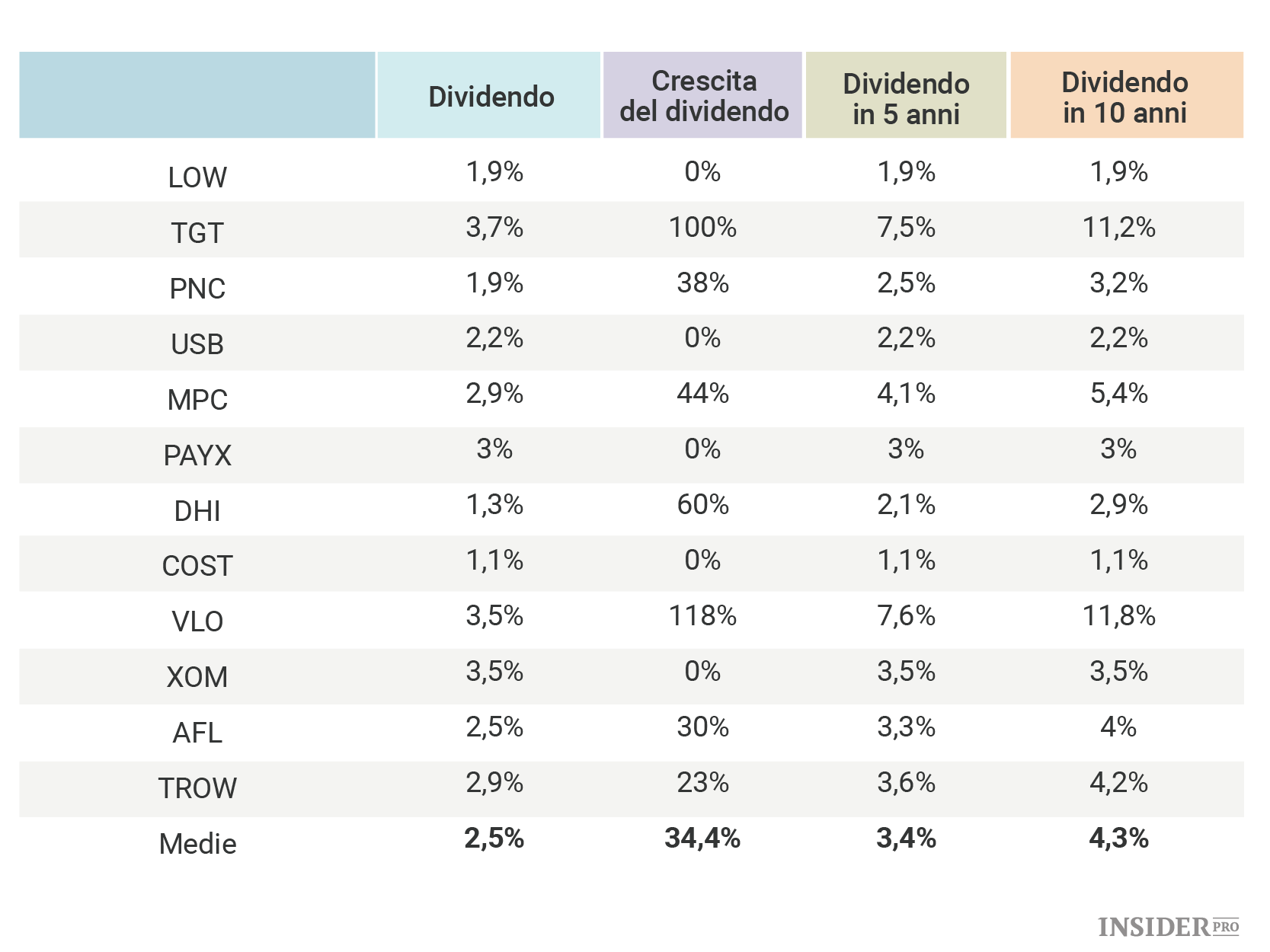

Come è possibile vedere sono tutte compagnie ben avviate e su cui è possibile far affidamento. Tutte insieme presentano un rendimento del dividendo più alto dell’S&P 500 (INDEX:US500); sono più economiche e hanno storicamente un ritorno più alto. In media, questi titoli pagano un rendimento dello 2,5% e il loro payout è salito del 34,4% negli ultimi cinque anni. Questo è dovuto in gran parte a una crescita particolarmente robusta da parte di 7 tra queste 12 società selezionate, grazie ai loro ricavi in aumento e ai forti free cash flow.

Dividendi in crescita

{kind=link}

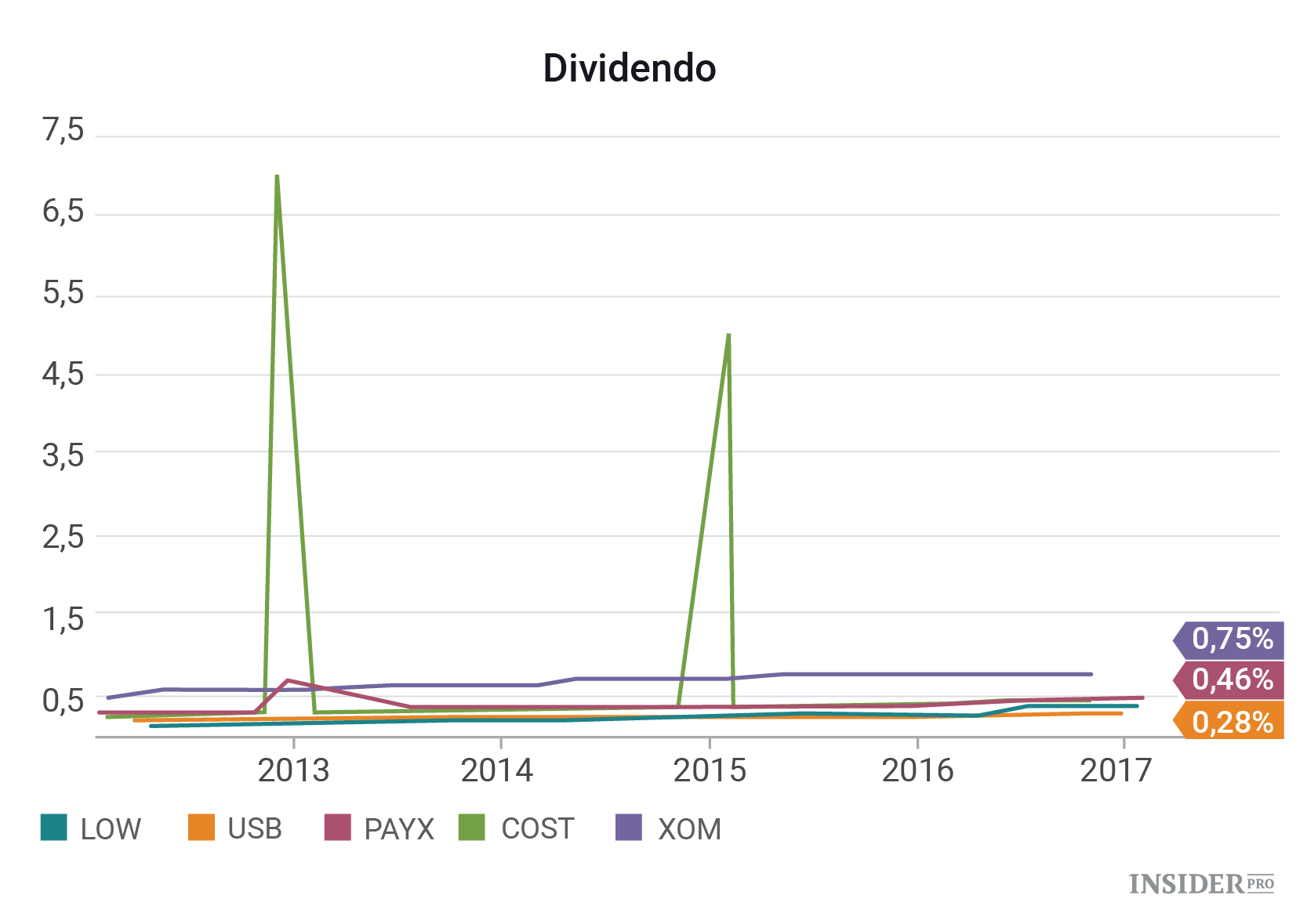

In tutto questo, cinque società nel nostro portafoglio hanno visto payout stabile, escludendo alcuni dividendi speciali da Costco.

Flusso costante di entrate

{kind=link}

Questo non significa che i loro payout rimarranno necessariamente stabili nel corso dei prossimi cinque anni. Per esempio, il dividendo di Exxon è apparso molto traballante durante il crollo del petrolio nel 2014, ma la società ha continuato con i suoi payout e ha continuato a coprirli con flusso di cassa. Adesso che il petrolio è cresciuto significativamente dai suoi minimi recenti e l’Opec sta programmando un congelamento della produzione, il dividendo di Exxon probabilmente diventerà più sicuro.

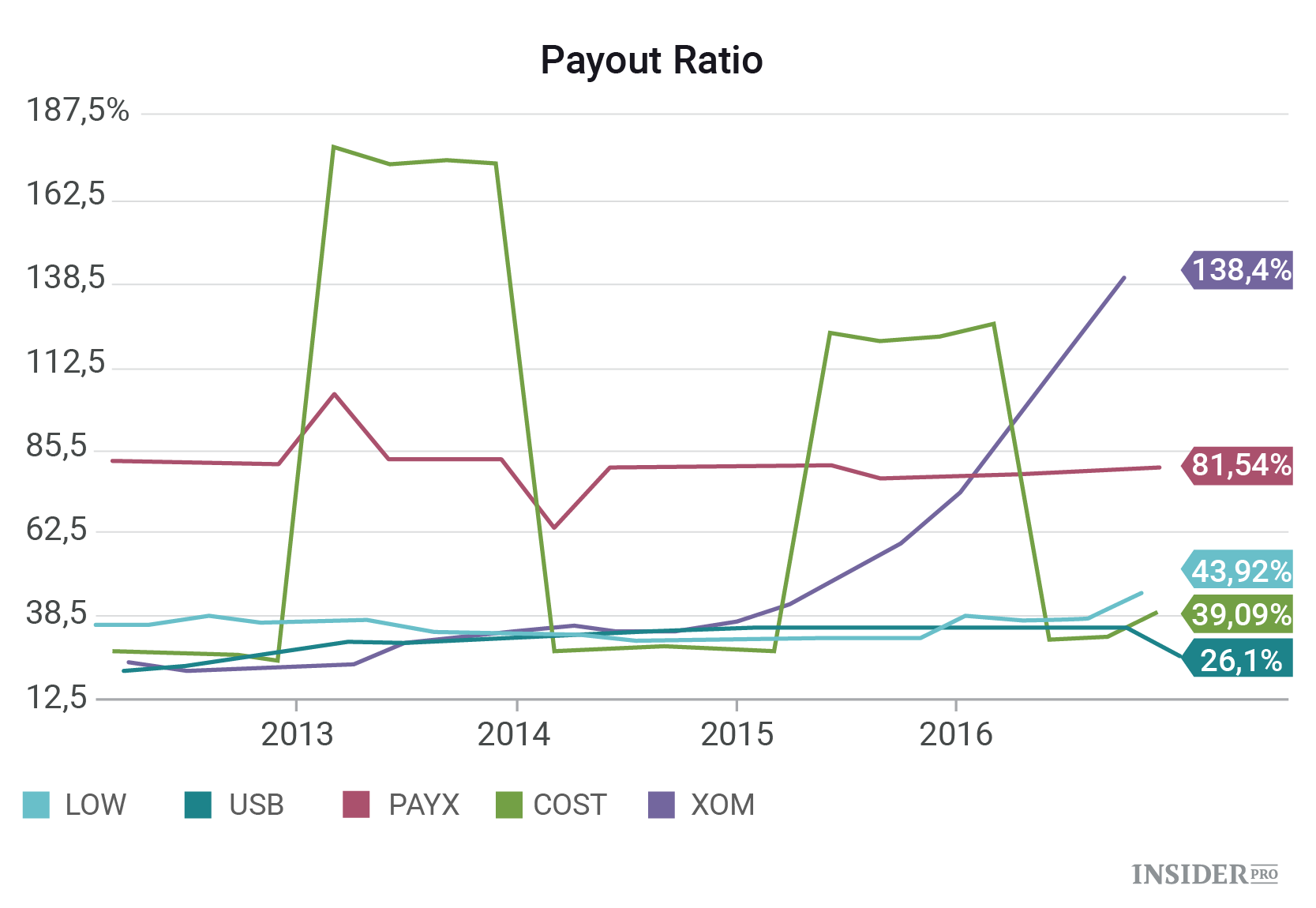

Per il resto di queste società, basta guardare velocemente ai loro rapporti dividendi/payout (ovvero la percentuale degli utili destinata ai dividendi) per vedere di quanto potenziale dispongono.

Payout ratio bassi

{kind=link}

Il rapporto di Paychex è sceso leggermente negli ultimi cinque anni e al momento è all’81%, ma gli altri quattro hanno dei rapporti molto più bassi, il che lascia molto spazio a eventuali aumenti del dividendo se il management sceglierà di attuarli.

Ma restiamo scettici e presumiamo che nei prossimi dieci anni i dividendi di queste cinque società avranno crescita zero.

Forte crescita del dividendo in tutto il portafoglio

{kind=link}

Questo aiuterà le nostre entrate provenienti dal portafoglio a crescere sostanzialmente, facendoci ottenere un rendimento di circa il doppio rispetto a quanto paga l’S&P 500 in questo momento.

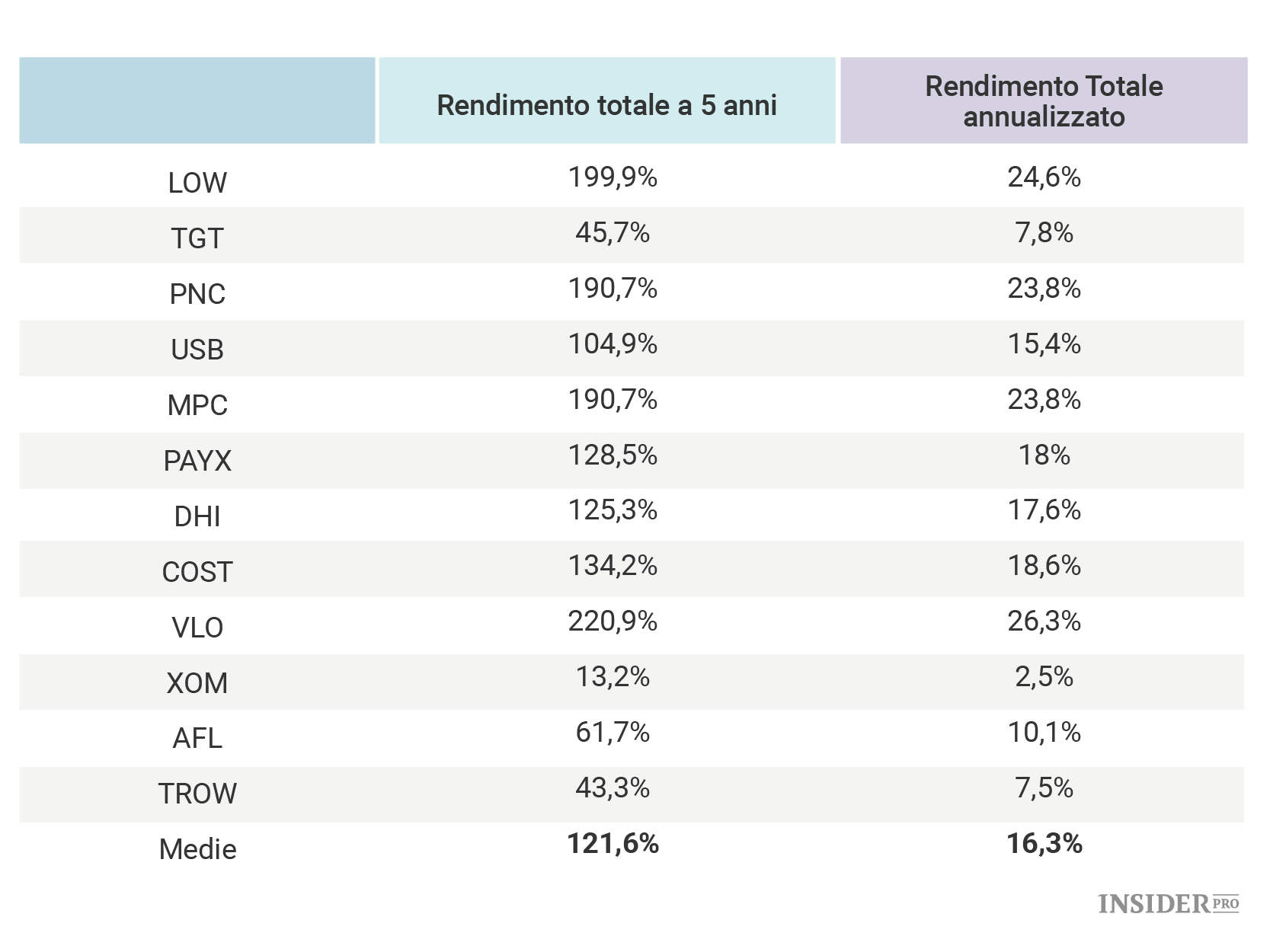

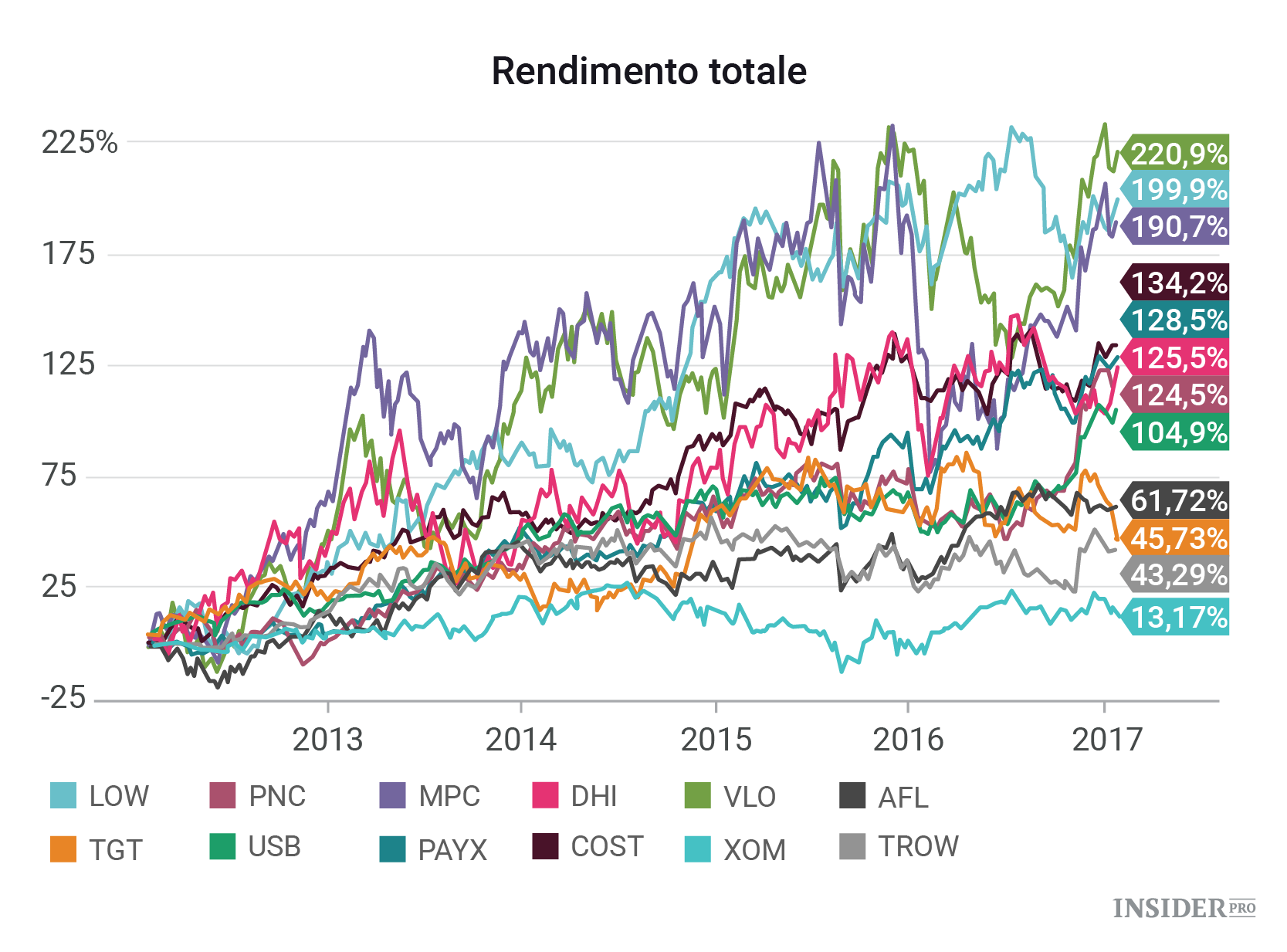

Ad ogni modo, c’è una ragione migliore per comprare questo portafoglio. Oltre ai dividendi, ha dato agli investitori ingenti guadagni di capitale nel corso degli ultimi cinque anni, producendo un rendimento annualizzato di oltre il 16%.

Forti rendimenti storici

{kind=link}

Si tratta di un rendimento molto più alto del rendimento totale dell’S&P 500 lungo lo stesso periodo di tempo, 13,9%. Lo si più vedere da questo grafico che questi ritorni sono stabili, quindi la volatilità del portafoglio è minima.

Bassa volatilità

{kind=link}

I rendimenti peggiore nel portafoglio sono venuti da Exxon durante la crisi del petrolio, ma comunque sono stati pareggiati dai guadagni costanti nel corso di oltre cinque anni da parte di ogni altro titolo del portafoglio.

Potreste preoccuparvi e pensare che ormai è troppo tardi per comprare questo portafoglio azionario, dopotutto il rally di Trump va ormai avanti da un po' e i nervosismi post Inauguration Day hanno causato un aumento della volatilità.

Questo è vero per molti titoli lì fuori, ma non per questi qui. E sebbene Paychex sia vicino ai massimi in 52 settimane, ogni altro titolo è ben lontano dai suoi massimi e solo tre hanno rapporti prezzo/utili sopra il mercato.

Crescita Eps

{kind=link}

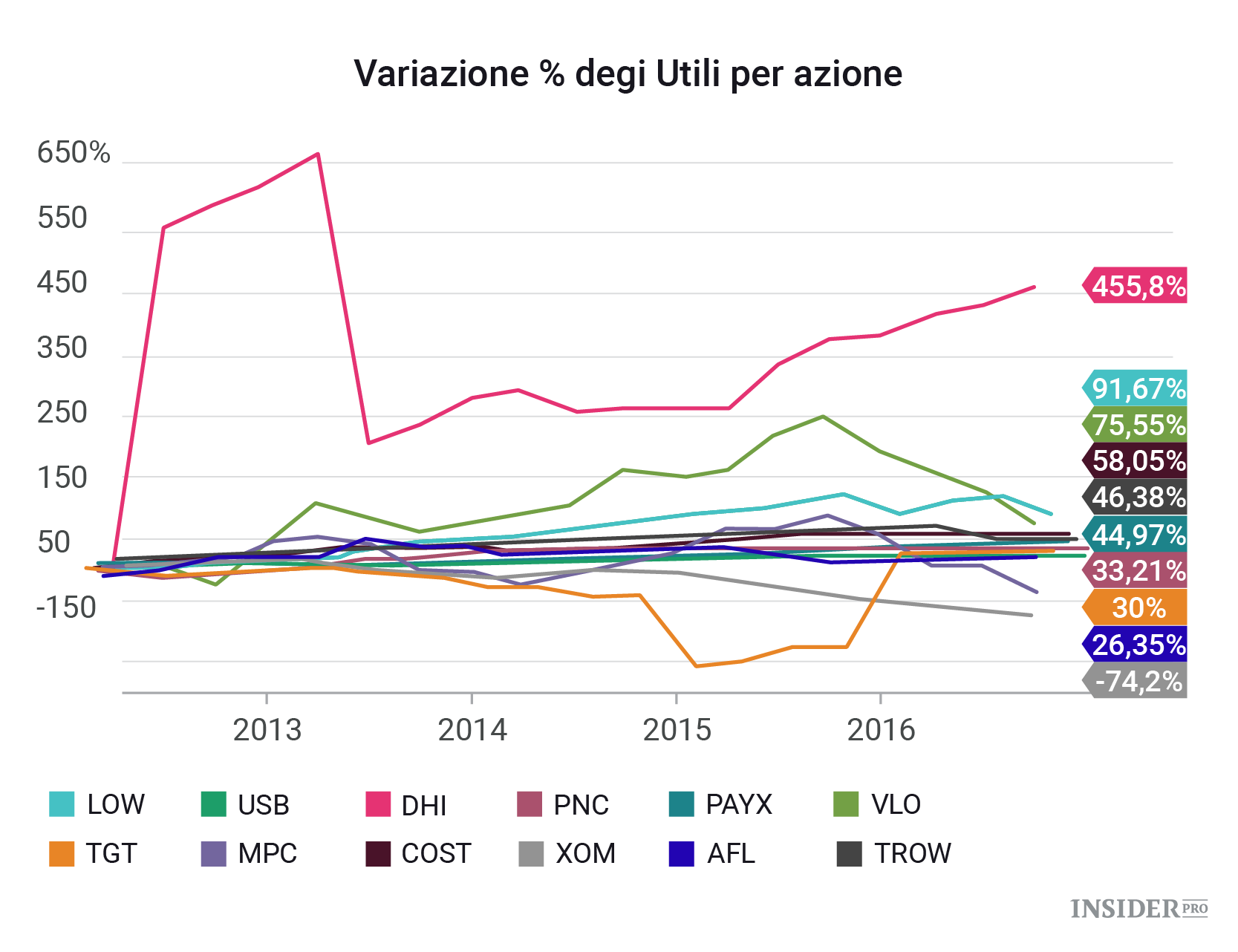

Anche se non state comprando titoli che stanno in basso, certamente sono lontani dalla cima. E state comprando la crescita dei loro utili a un prezzo ragionevole. Se guardate alla crescita degli utili per azione (EPS) di queste società nel corso degli ultimi cinque anni, vedrete dei forti aumenti - sempre con la solita eccezione di Exxon.

Gli utili sono molto più alti per questo gruppo

{kind=link}

Comprare adesso questo portafoglio azionario vi aiuterà a godere dei guadagni che possono essere offerti da queste società in crescita e a rischio più basso. Ma sarebbe meglio comprare gradualmente nel corso del tempo, in quanto questo portafoglio idealmente è adatto un orizzonte d'investimento a lungo termine.

In conclusione, le società ad alta valutazione, che pagano dividendi e dalla bassa volatilità sono cruciali alla costruzione di un fondo pensione capace di crescere nel corso del tempo, anche con contributi modesti.