Nessuno dei due titoli sembra avere un rendimento dei dividendi particolarmente alto, ma i payout di queste società sembrano destinati a una buona crescita nei prossimi anni.

A volte le migliori azioni da dividendo non hanno dei rendimenti particolarmente ricchi. Invece di presentare yield del 3% e oltre, brillano in quanto a prospettive di crescita e rivalutazione del titolo.

Due società che rientrano in questa descrizione sono sicuramente Walt Disney e Starbucks. Con rendimenti del dividendo sotto il 2%, alcuni investitori potrebbero essere tentati di passare oltre.

Ma a guardare bene queste due società offrono invece delle prospettive interessanti nel lungo termine.

Starbucks

{kind=link}

Di questi due titoli, Starbucks (NASDAQ: SBUX) ha il rendimento del dividendo più alto. Ad ogni modo, il 1,7% è sotto la media dell’S&P 500, che è pari a 2,15%.

Ma il rendimento del dividendo di Starbucks è comunque degno di nota, specialmente se si considera che i payout sono destinati a migliorare.

Durante gli ultimi cinque anni il dividendo di Starbucks è aumentato a un tasso medio di circa il 10,4% annuo e non c’è nessuna ragione per cui la società non possa continuare ad aumentare il suo payout a ritmo simile nei prossimi cinque anni.

Non solo la società sta pagando appena il 44% dei suoi utili in dividendi, lasciando molto spazio per ulteriori incrementi, ma anche i profitti di Starbucks stanno crescendo fortemente. Quindi, se i profitti continuano a crescere, il dividendo di Starbucks possono crescere ogni anno senza che la società debba aumentare il suo payout ratio.

Un fattore che sottolinea il potenziale della società è rappresentato certamente dall’aumento degli utili per azione, +26% nell’ultimo trimestre. E gli utili per azione non-GAAP per il trimestre, aggiustati per escludere una settimana extra, sono cresciuti del 16% su base annua. Questa recente ed eccellente performance finanziaria ha dato al management la sicurezza per aumentare il dividendo di un impressionante 25% a novembre.

Walt Disney

{kind=link}

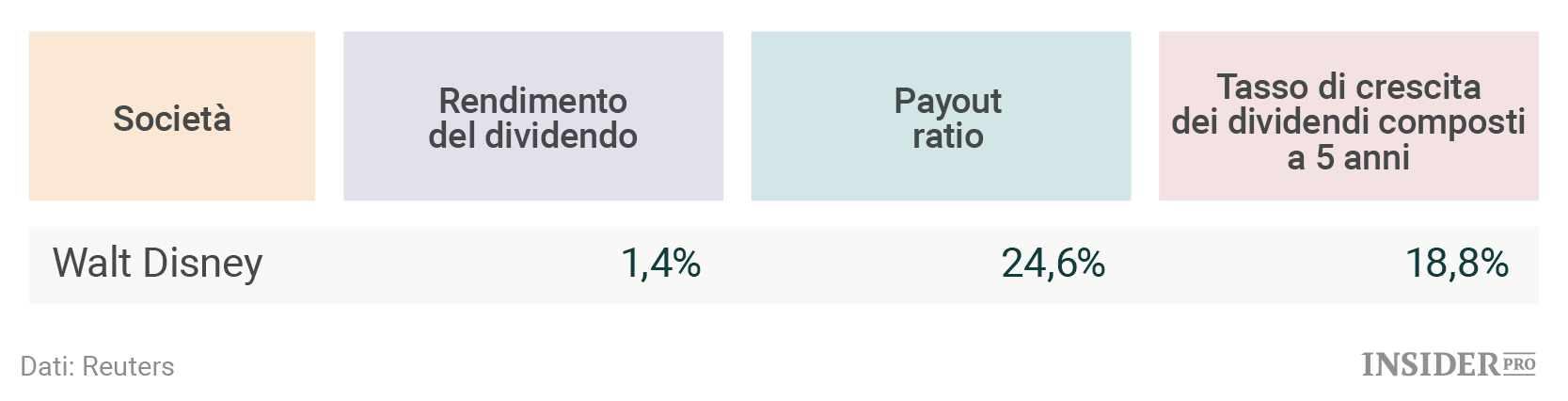

Il rendimento del dividendo di Walt Disney (NYSE: DIS) è dell’1,4%, basso abbastanza per non essere considerato da alcuni investitori. Eppure il potenziale di crescita del dividendo rende il colosso dell’intrattenimento un titolo degno di attenzione.

Due aspetti fondamentali del business di Disney supportano la prospettiva di una forte crescita del dividendo nei prossimi anni.

Uno, il payout di Disney, ovvero la percentuale degli utili pagata in dividendi, è eccezionalmente bassa: 24,6%. La società ha molto spazio per farla salire, anche se gli utili non crescono.

Questo ci porta alla seconda ragione per cui ci dovremmo aspettare una grossa crescita del dividendo di Disney per i prossimi anni: la società sta avendo degli utili per azione molto forti e questa crescita probabilmente continuerà.

Gli utili per azione sono cresciuti del 16% su base annua durante l’ultimo trimestre di Disney. E del 17% rispetto al 2016 nel suo complesso. Inoltre il CEO Robert Iger ha detto nel rapporto sugli utili del quarto trimestre di “essere fiducioso che Disney continuerà a registrare una crescita forte nel lungo termine”, segnalando come fattori catalizzanti il rafforzamento dei suoi brand e del suo business, l’aumento delle sue capacità tecnologiche e la crescita della sua presenza internazionale.

In generale tanto Starbucks quanto Walt Disney offrono dividendi interessanti, nonostante i rendimenti bassi. Ma Walt Disney sembra leggermente superiore a causa del suo payout ratio significativamente minore. Detto questo, gli investitori in cerca di uno yield del dividendo iniziale più alto non commetterebbero un errore a investire su Starbucks.