La storia creditizia di un individuo contiene tutte le informazioni riguardanti la condotta finanziaria di un cliente che ha richiesto un prestito. Al peggiorare dei dati, diminuirà il numero di banche e agenzie di credito che si fidano di voi. E questo peserà sulla valutazione della vostra affidabilità creditizia, un parametro cruciale per accedere al mercato del credito. A questo si aggiunge che le banche tendono ad applicare tassi di interesse più alti nei confronti delle persone con una valutazione bassa. Ecco cosa vi consigliamo per fare in modo che nessuna banca debba mai farsi troppe domande su di voi.

1. Pagare le rate in tempo

{kind=link}

Questo non vale solo per le rate dei prestiti o per le carte di credito, ma anche per le bollette, per il telefono o i pagamenti on-line.

Oggi ci sono molti strumenti finanziari che consentono di controllare i costi e che consentono di restare al passo con le scadenze dei pagamenti.

Inoltre, molte banche offrono funzioni di piazzamento automatico: non appena si riceve uno stipendio, un certo importo viene detratto a favore del pagamento del prestito.

2. Non superate il limite

{kind=link}

Ogni volta che una persona sfora l’importo previsto, questo ha un effetto negativo sulla valutazione del suo credito.

Stabilite delle regole chiare, per esempio mai prelevare più del 50% del limite, e tenete un archivio di tutte le spese.

3. Ogni mese pagate qualcosa di più rispetto alla quantità minima

{kind=link}

Se si effettua solo il pagamento mensile minimo, il creditore ha l'impressione che non cercate di restituire il denaro e che in realtà volete spendere tanto e il più presto possibile (se non avete già speso tutti i soldi disponibili).

Inoltre, se pagate solo la quantità minima pur continuando ancora a utilizzare la carta di credito, non ripagherete mai il prestito: prendete una calcolatrice, ripassate un po’ di matematica e calcolate le percentuali.

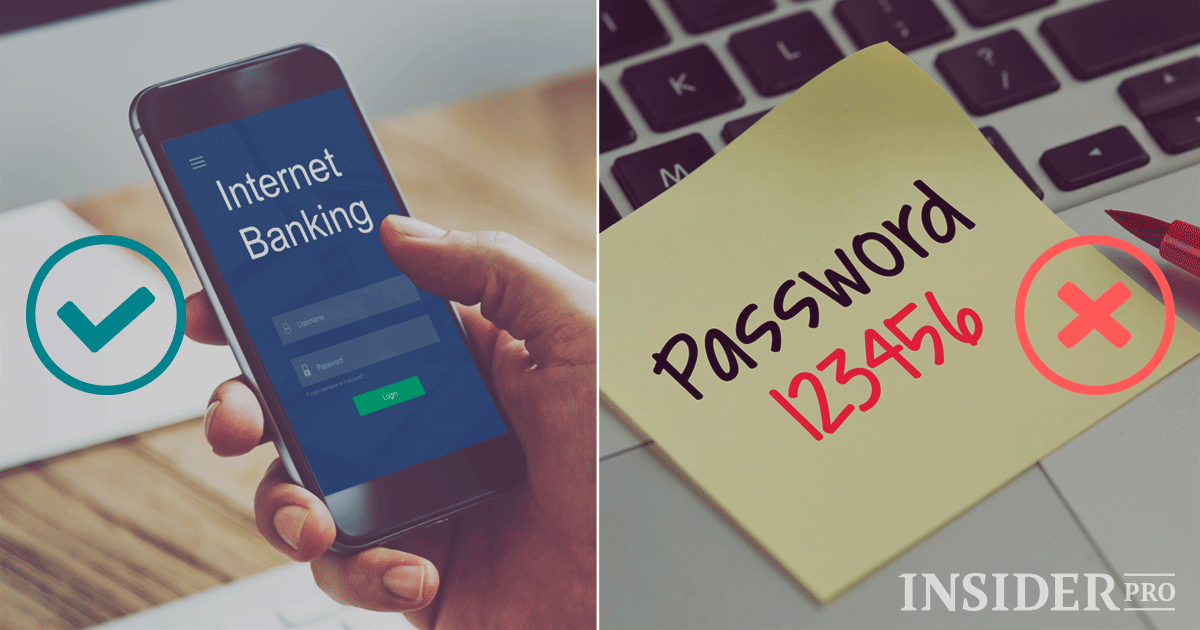

4. Proteggete i vostri dati personali

{kind=link}

Se le vostre informazioni personali saranno rubate, la vostra storia creditizia sarà in pericolo. Proteggere le vostre informazioni personali e fare tutto in modo che nessuno abbia accesso alle vostre password è di prioritaria importanza.

5. Cercate di avere una storia lavorativa solida alle spalle

{kind=link}

Aver lavorato con costanza per alcuni anni è una delle caratteristiche che vi aiutano a ottenere condizioni di credito migliori.

Inoltre se puoi contare su maggiori raccomandazioni da parte dei datori di lavoro del passato potrai richiedere condizioni più favorevoli e un prestito più grande.

6. Dimostrate alla vostra banca di meritare credito

{kind=link}

Tutte le banche possono valutare l'affidabilità creditizia del mutuatario in modo diverso. Ricordate che sono interessate non solo all'affidabilità del vostro datore di lavoro e al vostro reddito, ma anche alle vostre spese. Se guadagnate 20.000 euro al mese, ma, stando ai documenti, viaggiate spesso all'estero, allora la banca non vi riterrà un mutuatario affidabile.