L’ottimismo riguardo l’inizio della stagione degli utili potrebbe frantumarsi contro una profezia che si autoavvera dal titolo “vendi l'inaugurazione”, se i risultati trimestrali della prossima settimana non saranno perfetti.

I titoli azionari hanno finito la settimana su una nota deludente, con il Dow Jones Industrial Average (INDEX:DJI) in calo dello 0,4% e l'S&P 500 (INDEX:US500) che è sceso dello 0,1%. Solo il Nasdaq Composite Index ha registrato un guadagno settimanale dell’1% dopo un altro record alla chiusura questo venerdì.

E adesso ci si prepara ai report degli utili societari. Le aspettative non mancano, soprattutto dopo i risultati positivi di J.P. Morgan Chase (NYSE: JPM), di venerdì, guidati da un aumento nei ricavi da trading.

Si attendono rapporti di alto profilo da Goldman Sachs (NYSE: GS), Morgan Stanley (NYSE: MS), Citigroup (NYSE: C) e American Express (NYSE: AXP).

Anche il settore trasporti è ampiamente rappresentato negli utili societari di questa settimana con Union Pacific (NYSE: UNP), United Continental Group (NYSE: UAL), CSX (NASDAQ: CSX) e Kansas City Southern (NYSE: KSU), tutti presenti nel Dow Jones Transportation Average che ha battuto pesantemente il Dow industrials nel corso dell’ultimo anno.

{kind=link}

Inoltre si attendono utili da grandi nomi del tech come International Business Machines (NYSE: IBM) e Netflix (NASDAQ: NFLX).

Gli utili per l’S&P 500 dovrebbero crescere del 3,2%, ma la crescita reale potrebbe toccare quota 6,1%, secondo John Butters, analista senior di FactSet.

Con i prezzi delle azioni che sono cresciuti a livelli record e le grandi aspettative in merito alla crescita degli utili dopo un lungo periodo di secca, l’inizio della stagione degli utili potrebbe incorrere nella possibilità che il mercato si sia spinto troppo oltre dopo la vittoria di Donald Trump alle elezioni presidenziali negli Stati Uniti lo scorso novembre.

Le azioni hanno già inglobato gran parte delle aspettative generate dalle promesse di politiche pro-crescita di Trump senza aver comunque tenuto conto di possibili lati negativi come una guerra commerciale con la Cina o l’implementazione reale di queste politiche, ha detto Randy Frederick, direttore gestionale di Trading & Derivatiì a Schwab Center for Financial Research, in una intervista:

“Data la maggior parte degli indicatori, le cose non presentano affatto un bell’aspetto, mentre ci avviciniamo a quello che sembra essere un momento ‘compra il rumor, vendi l'inaugurazione. C’è troppo ottimismo”.

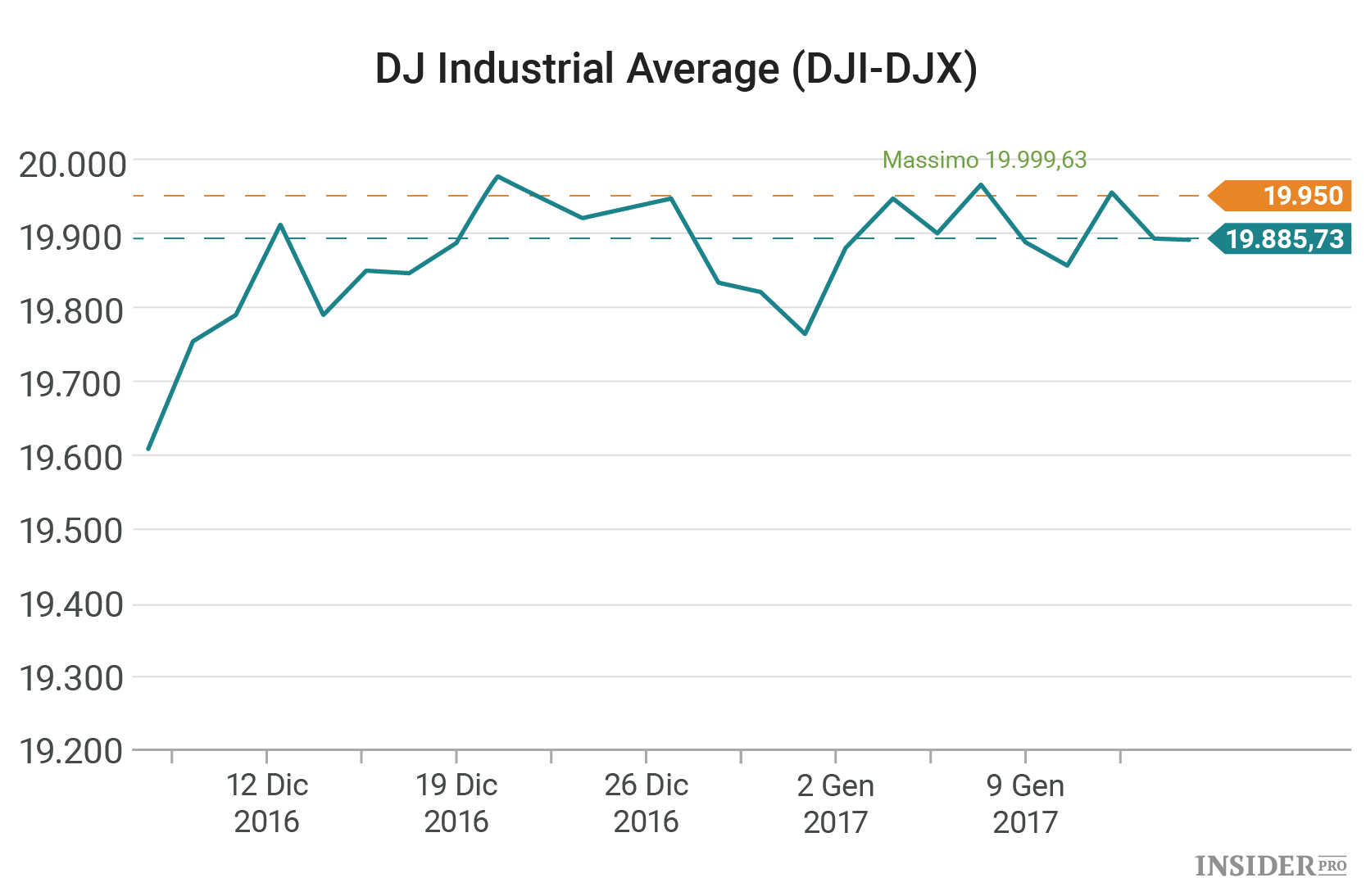

Frederick non vede una grande correlazione nel breve termine. Ma prevede una ritirata fino al 5%, in quello che sembra essere un massimo di breve termine nel mercato. Dal 13 dicembre, quando il Dow ha mancato quota 20.000 di 50 punti, raggiungendo così un valore pari alle precedenti 22 sessioni di trading, la media si è avvicinata per 12 volte di almeno 50 punti a quel record senza riuscire comunque a raggiungerlo.

{kind=link}

Ma non tutti sono d’accordo con la linea di pensiero “compra l’elezione, vendi l'inaugurazione”.

Brian Belski di BMO ha definito “senza senso” questo approccio e ha aggiunto che sebbene i prezzi delle azioni potrebbero essere andati troppo in lì, siamo nel mezzo di un mercato rialzista e che bisognerebbe togliersi dal mercato solo per aggiungere una “esposizione selezionata”