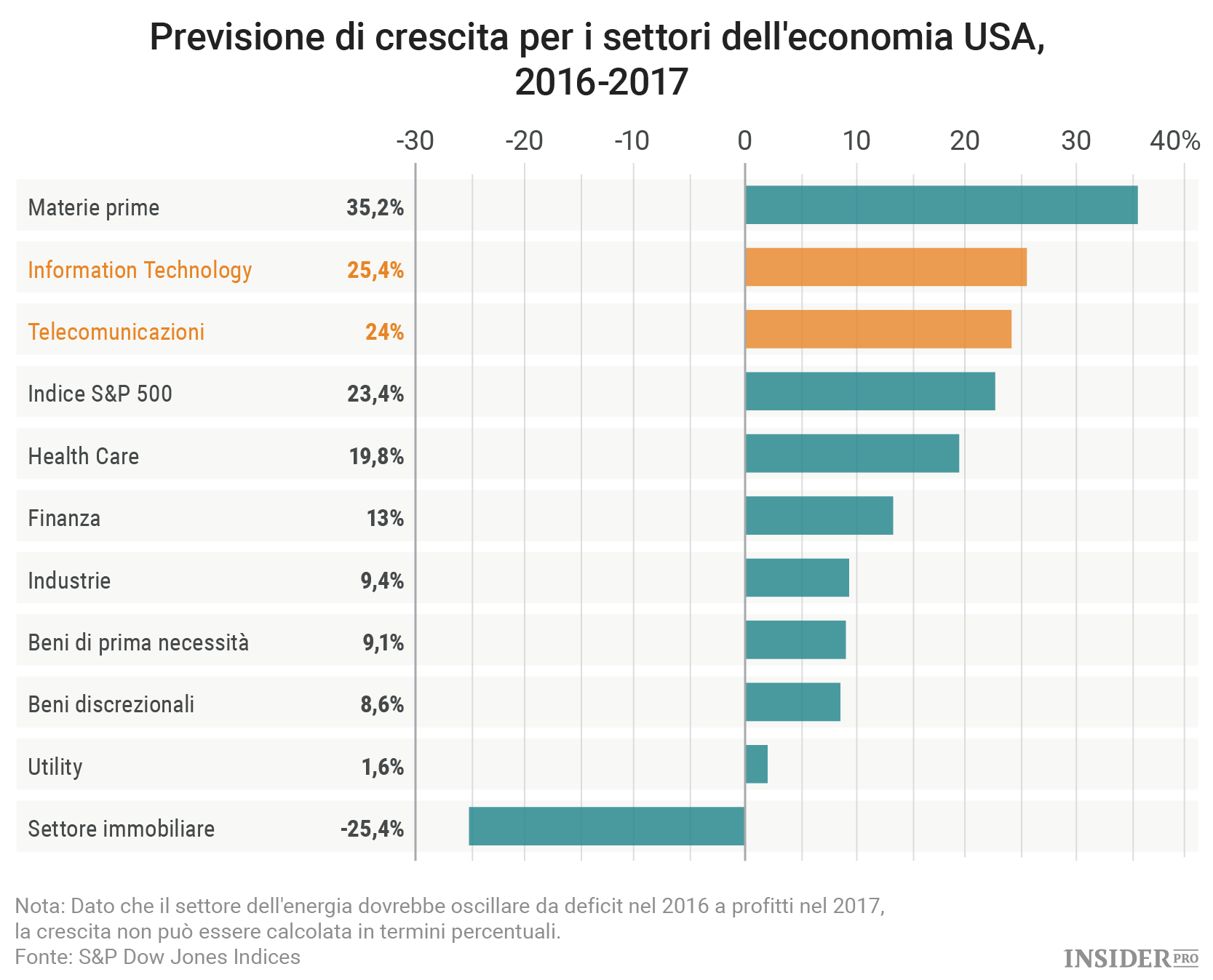

Alcuni titoli tecnologici che potrebbero essere sfuggiti al vostro radar.

Il settore tech, nonostante sia uno dei più redditizi e più veloci nella crescita all’interno dell’S&P 500 (INDEX: SP500), tende ad essere relativamente costoso. E gli investitori sono nervosi riguardo come le politiche di Donald Trump potrebbero influenzare le società maggiori: Facebook (NASDAQ: Facebook [FB]), Amazon (NASDAQ: Amazon.com [AMZN]), Netflix (NASDAQ: Netflix [NFLX]) e Google (NASDAQ: Alphabet Class C [GOOG]) hanno registrato un selloff dope le elezioni negli Stati Uniti e, Jeffrey Gundlach, CEO della società di investimento DoubleLine, ha consigliato agli investitori “di stare molto lontani da queste cose.” Ma altri hanno comunque trovato delle eccezioni, in particolar modo in angoli meno glamour del settore, ma non per questo meno importanti.

LAM Research

Sebbene potrebbe sembrare imprudente consigliare un titolo che è già salito del 35% quest’anno, LAM Research (NASDAQ: Lam Research Corporation [LRCX]) viene ancora scambiato a 13 volte gli utili previsti per il 2017. Ciò significa che viene scambiato al 21% in meno rispetto alla media dell’S&P 500 e al 18% in meno rispetto rispetto al settore tecnologico.

Certo, la serie positiva di LAM impallidisce davanti a quella del titolo con la performance migliore dell’S&P nel 2016, Nvidia (NASDAQ: NVIDIA Corporation [NVDA]), società produttrice di chip e schede grafiche, il cui titolo è quasi triplicato.

LAM non realizza chip, ma strumenti che società come Samsung (uno dei clienti più importanti) utilizzano per mettere le memoria “flash” in semiconduttori utilizzati nei fitness tracker come nelle auto di Tesla (NASDAQ: Tesla Motors [TSLA]).

La memoria flash - chiamata così perché elabora i dati più velocemente (e con un surriscaldamento minore) di un tradizionale disco rigido - è divenuta essenziale per società come Apple (NASDAQ: Apple [AAPL]), che vuole rendere i suoi MacBook più potenti e allo stesso tempo più piccoli, e per società come Amazon e Spotify, che vogliono recuperare musica all’istante dalle loro enormi librerie cloud.

Tradizionalmente il titolo di LAM è stato scambiato a un prezzo discount perché i suoi utili “tendono a ondeggiare parecchio” e fluttuare a seconda dei cicli di produzione dei prodotti, dice John Toohey, responsabile del settore equity per USAA. Ma nel corso degli ultimi tre anni LAM ha registrato una crescita costante, un aumento delle vendite del 18% all’anno e una crescita media degli utili del 56%.

Secondo Paul Wick, gestore e investitore tech del fondo comune Columbia Seligman Communications and Information Fund, quella crescere continuerà nel 2017, dato che il ritmo in continua accelerazione dell’innovazione si ripercuote positivamente nel settore dei semiconduttori: “Non esiste più un vero e proprio ciclo di produzione dei semiconduttori”.

A questo si aggiunge che LAM paga un dividend yield di quasi il 2% - e con quasi due terzi del suo cash all’estero, potrebbe beneficiare da una possibile tassa di rimpatrio negli USA.

Palo Alto Networks

Con l’aumento dei dispositivi a internet, sono cresciuti anche i timori circa la sicurezza dei dati. La spesa in strumenti di cybersicurezza, come i firewall, potrebbe finire col crescere di circa il 13% nel 2016, arrivando a 10,6 miliardi di dollari, ma quel ritmo dovrebbe tornare a rallentare all’8% negli anni successivi. Palo Alto Networks (NYSE: Palo Alto Networks [PANW]) che realizza sistemi di sicurezza conosciuti come firewall di prossima generazione, sta vedendo quadruplicando le vendite. Dice Margaret Vitrano, gestore del portfolio da 4 miliardi di dollari Clear Bridge Large Cap Growth Fund:

“Loro [Palo Alto Networks] sono all’avanguardia nell’aiutare le persone a proteggere i dati”.

Sebbene alti e bassi nella spesa sulla cybersicurezza delle imprese potrebbero determinare della volatilità per gli utili e i titoli di Palo Alto Networks, la società si aspetta una crescita dei ricavi del 31% il prossimo anno fiscale, facendo apparire ragionevole il suo rapporto P/E di 49 per il 2017.

Check Point Software Technologies

Nel settore della cybersicurezza, Wick dice di apprezzare Check Point Software Technologies (NASDAQ: Check Point Software Technologies [CHKP]), un’opzione più economica (un P/E di 17).

Fondata in Israele negli anni ‘90 prima della bolla dotcom, Check Point ha dato prova di essere “molto più shareholder-friendly” di società più giovani dello stesso settore e di quelle dei social media, secondo Wick; CP ha ricomprato il titolo dagli azionisti per 13 anni di fila fino al 2016.

Vail Resorts

Altri investitori stanno riformulando la loro idea di titolo tech: scoprire opportunità in altri settori dove stanno usando la tecnologia per rafforzare il loro modello di business. Henry Ellenbogen, manager del fondo da 16,3 miliardi di dollari T. Rowe Price New Horizons Fund, segnala Vail Resorts (NYSE: MTN).

Una volta semplice location d’elite per sciare nel Colorado, Vail ha adottato un nuovo modello di iscrizione: pensate a un pass per la stagione con accesso illimitato a 13 diverse montagne in 6 diversi stati USA, Canada e Australia. La società offre un’app e si serve dei suoi dati per migliorare la propria seggiovia: si tratta di un modo affidabile per far tornare i clienti.

E Vail ha acquisito nuove proprietà con regolarità, così da generare ritorni sul capitale senza precedenti per la sua industria. Il titolo viene scambiato a un rapporto prezzo/utili previsti per il 2017 di 31, ma per il prossimo anno Ellenbogen si aspetta una crescita naturale degli utili tra il 10% e il 13%.