Oggi il mercato del petrolio è alle prese con una conclave di rappresentanti litigiosi di paesi produttori a Vienna e un presidente eletto dal tweet facile.

Oggi il mercato del petrolio è alle prese con una conclave di rappresentanti litigiosi di paesi produttori a Vienna e un presidente eletto dal tweet facile. Entrambi sono fattori positivi per i tori del petrolio. Stanno infatti aumentando sempre di più le speranze che l'OPEC, e alcuni suoi compagni come la Russia, possano finalmente offrire un taglio una fornitura di petrolio per sostenere i prezzi. Nel frattempo, l'apparente impetuosità di Donald Trump non sembra particolarmente adatta alla pratica della geopolitica, mentre il suo apparente desiderio di aprire i rubinetti fiscali potrebbe stimolare la domanda, in ogni caso, per tutti i tipi di materie prime.

Ma in questo universo per ogni reazione ce n'è una opposta.

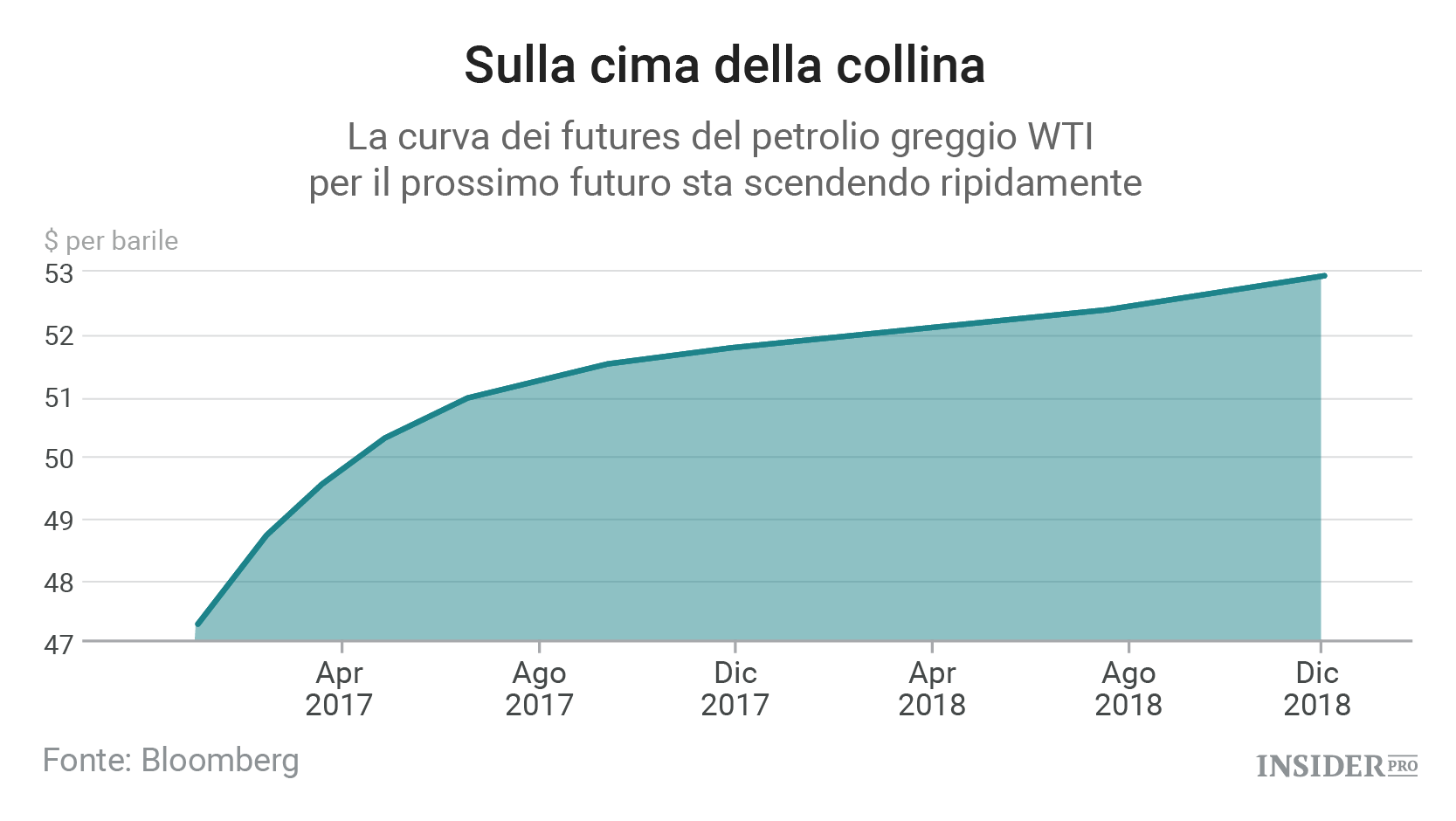

Mentre i personaggi sono divertenti, le regole che controllano davvero il mercato del petrolio sono un blob informe: 1,1 miliardi di barili è ciò che l'economista dell'energia Phil Verleger definisce un inventario "opportunistico" tenuto dal commercio delle abitazioni. E non è la gravità ad impedire un crollo nel mercato, ma una combinazione di fattori più finanziari: i prezzi dei futures del petrolio, gli oneri finanziari e le spese di stoccaggio, per citarne alcuni. Facciamo alcune considerazioni chiave: Oggi, un operatore può acquistare un barile fisico di greggio della West Texas Intermediate (COMEX:XTI/USD) a poco più di 46 $ a barile e venderlo tra sei mesi per circa 50,40 $ ovvero con un guadagno di più di 4 $. Su base annua, questo equivale ad un ritorno del 18%. Non male.

{kind=link}

Ovviamente non è una possibilità reale. Gran parte del costo iniziale sarà finanziato con un debito a breve termine, che porta con sè una carico di interessi. Inoltre, il petrolio deve essere conservato, e anche se qualcuno vuole volontariamente usare la propria vasca da bagno per farlo, ciò costa comunque del denaro.

Dicono che i nostri commercianti di petrolio prendano in prestito l'80% del prezzo di acquisto in anticipo al Libor più 2 punti percentuali per 6 mesi e pagano 50 centesimi al barile al mese per mantenerlo in un serbatoio. Sul loro esborso di capitale iniziale di 9 $ e col cambio otterranno circa 57 centesimi di profitto. Questo è un ROE annualizzato di circa il 12%; più basso, ovviamente, ma più che sufficiente per mantenere quel barile bloccato.

L'OPEC e Trump potrebbero far cambiare questa situazione.

- In primo luogo, se l'OPEC manterrà l'accordo, allora il denaro potrà scorrere per il petrolio, in particolare alla fine della curva. Ciò divide lo spread tra denaro e prezzi dei futures, riducendo il potenziale trasporto dal nostro commercio buy-and-store.

- In secondo luogo, i tassi del Tesoro sono già variati dopo l'elezione di Trump in quanto gli operatori obbligazionari prevedono un aumento dell'inflazione.

Aggiungiamo poi un punto percentuale al carico di interessi e restringiamo lo spread di 50 centesimi al barile. Il primo cambiamento toglie 4 punti percentuali al rendimento annualizzato, portandolo a poco più dell'8%. Questo è un po' meno attraente in un ambiente di aumento dei tassi ma comunque buono. Ma quei 50 centesimi persi sullo spread danno il colpo di grazia, portando il ritorno ad un negativo 2%.

Nessuna di queste cose si muove in modo isolato, quindi ci sarebbe comunque una compensazione. Per esempio, quando i barili escono dallo stoccaggio, liberando spazio, le tasse dovrebbero diminuire. E il petrolio extra tenderebbe a far scendere di nuovo i prezzi, con un impatto sulle decisioni dell'OPEC e allargando di nuovo lo spread. Inoltre, alcuni operatori con i contatti giusti avranno accesso ai serbatoi e ai finanziamenti più economici.

Il problema più grande è, come spiega Verleger, che l'OPEC sta scommettendo sulla sovrabbondanza di petrolio quando la matematica del mercato è ora finemente equilibrata e la crescita della domanda non è esattamente così solida.

Questo è doppiamente così, visto che sia l'OPEC che Trump danno speranza alla nuova più veloce fornitura a livello mondiale: gli operatori di scisto degli Stati Uniti. Hanno approfittato del recente rally per appoggiarsi su più coperture per bloccare il flusso di cassa:

{kind=link}

Due indagini distinte pubblicate questo lunedì da Grant Thornton e Raymond James indicano che le aziende americane che producono petrolio sono, in generale, sempre pronte a spendere di più per la perforazione nel 2017. E con Trump, apparentemente a favore delle trivellazioni un po' ovunque, e l'OPEC, che è apparentemente pronto a fare spazio nel mercato, perché non dovrebbero?