Il mercato azionario è un luogo ricco di emozioni. Basta guardare ai livelli record del Dow e allo slancio del S&P 500 seguito da un tuffo durante la notte dell'elezione di Donald Trump come presidente degli Stati Uniti. Fino a pochi minuti prima dell'inizio delle elezioni, il mercato azionario aveva costruito in un rally uno status quo, ritenendo che Hillary Clinton avrebbe sicuramente vinto.

Il mercato obbligazionario ha reagito alla vittoria a sorpresa di Trump, i prezzi delle azioni sono scese e i rendimenti di riferimento del Tesoro degli Stati Uniti, che guidano i tassi di interesse, sono saliti al loro livello più alto in un anno sulle aspettative di una maggiore inflazione e di nuove emissioni di debito in una nuova amministrazione. Il divario tra i rendimenti delle obbligazioni societarie ad alto rischio e i titoli di stato a basso rischio si è ristretto in quanto gli investitori hanno sollevato le obbligazioni più rischiose per la loro vincita più alta. Ma questi rapporti stavano già prendendo forma in anticipo rispetto al risultato finale delle elezioni.

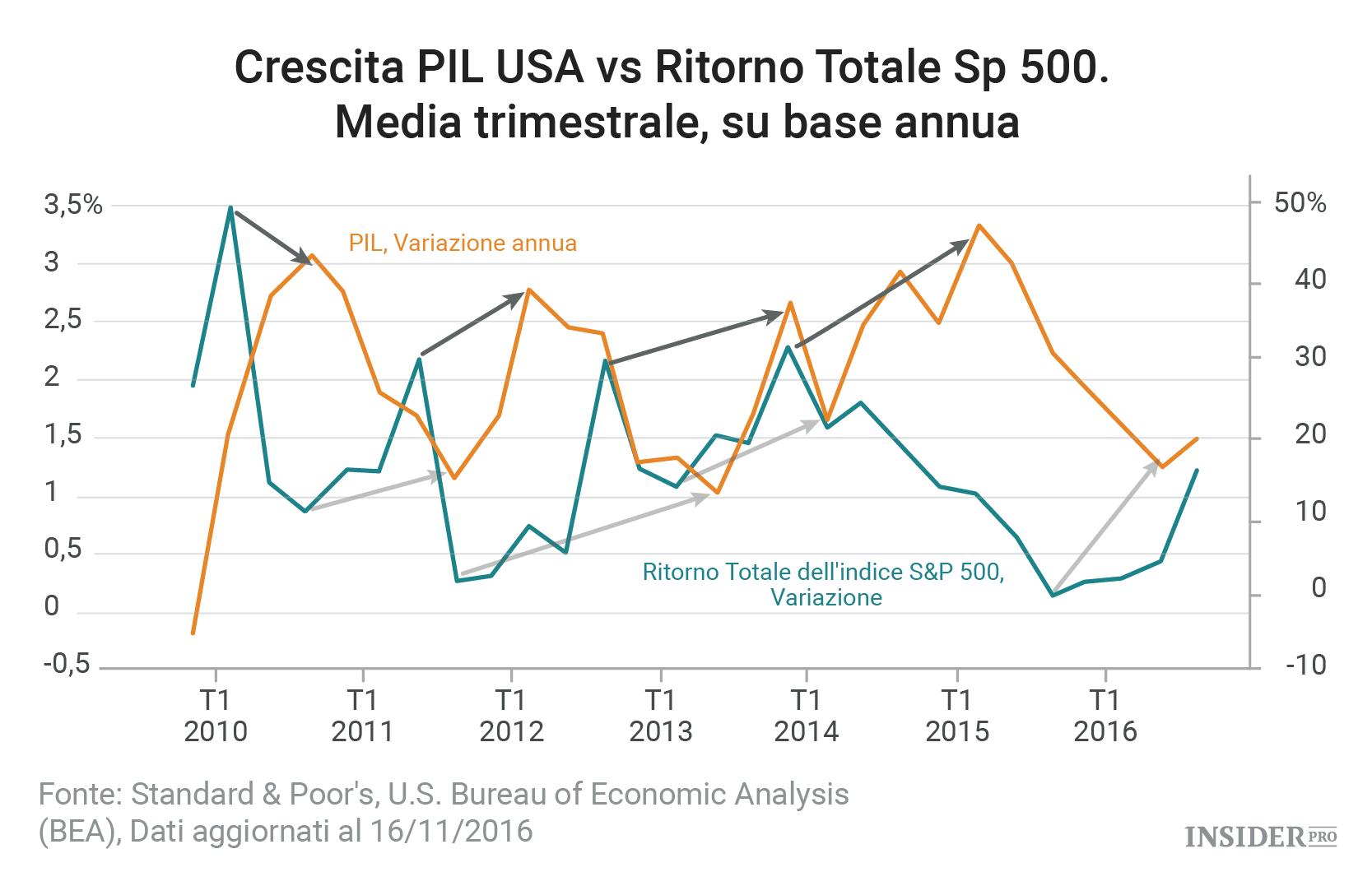

Quindi il mercato azionario o il mercato obbligazionario sono così intelligenti quando si tratta di prevedere quali sono le prospettive per i mercati finanziari più ampi e per l'economia? L'inflazione danneggerà le prospettive di crescita?

Bob Johnson, direttore del settore di analisi economica presso Morningstar, sostiene che:

"Le azioni e le obbligazioni sono sempre state pensate come grandi indicatori della futura attività economica. Il mito urbano - e forse anche prima - suggerisce che il mercato obbligazionario è più intelligente rispetto al mercato azionario ed è a volte un più stabile e affidabile. O forse le azioni guidano l'economia e le obbligazioni controllano il mercato.*"*

La grande differenza tra le azioni e le obbligazioni? La misurazione del rischio e la ricompensa nel mercato obbligazionario richiedono uno strumento più fine rispetto a quello del mercato azionario. tra cui la generazione di reddito o di copertura, che non possono davvero essere messe da parte e rapidamente recuperati con la politica con altri capricci di psicologia commerciale. Inoltre, il mercato obbligazionario non ha i pesi massimi dell'indice che possono inclinare l'intero show.

È vero, il mercato azionario è il modo più democratico (con la "d" minuscola), con i suoi interessi commerciali, interessi istituzionali, con partecipanti di tutte le dimensioni di portafoglio e nel modo in cui lo usiamo per misurare l'economia o misurare come il governo stia governando. Tecnicamente, il mercato azionario dovrebbe riflettere il potenziale di rendimento delle aziende rappresentate e poco altro.

Il mercato azionario è una componente fortemente ponderata degli indicatori economici principali che scricchiolano nella Conference Board. E quando la Federal Reserve parla di "effetto ricchezza" di apprezzamento patrimoniale nel predire la forza economica, sta parlando in realtà degli stock, e sta parlando di come i guadagni azionari potrebbero tradursi in spesa.

"Ovviamente entrambi i tassi di interesse e mercati azionari sono grandi indicatori del futuro dell'economia. Il meccanismo del tasso di interesse è un rapporto causale diretto. Per esempio, i tassi di prestito più bassi stimolano la spesa delle imprese, l'acquisto di auto e abitazioni mentre dei tassi più elevati potrebbero rallentare questa attività", ha detto Johnson.

Ma "il mercato azionario è più di una 'Saggezza della folla' ", dove gli investitori stanno votando, in base alla loro migliori informazioni, sulle prospettive degli utili che sono, ovviamente, guidati dal parere della gente sulle prospettive economiche future ", ha detto Johnson. "C'è un effetto di ricchezza modesta derivata da prezzi delle azioni più elevati, qualcosa che la Fed ha chiaramente cercato di sfruttare. Tuttavia, solo pochi punti percentuali di guadagni in borsa si trasformano poi consumo perché la maggior parte di essi ritorna semplicemente nel mercato, e questo misero importo di consumo si verifica in ogni caso in più di tre-cinque anni. "

Prestazioni disuguali

Mentre il Dow Jones Industrial Average ha oscillato ai suoi livelli massimi di tutti I tempi sulla scia delle elezioni, il punto di riferimento dellS&P 500 (INDEX: US500) è salito di circa l'1,8% rispetto alla chiusura nel giorno delle elezioni di giovedì, avvicinandosi ad un nuovo proprio record. Tuttavia, lo SPX è di un ancora più sottile 0,6% quando la spinta di oltre il 9% dal settore finanziario è lasciata fuori, ha osservato Howard Silverblatt di Standard & Poor.

Lo SPX, a 2.180, si è trovato non lontano dal suo massimo di tutti i tempi nel mese di agosto, ma ciò significa anche la misura più ampiamente seguita dal mercato azionario degli Stati Uniti "è ora sostanzialmente al livello in cui è stata per la maggior parte del tempo da metà luglio fino a inizio ottobre. In altre parole al momento non c'è nulla di davvero molto di entusiasmante ", ha scritto in una nota di ricerca Scott Wren, stratega maggiore presso l'Istituto per gli investimenti di Wells Fargo.

Eppure, nei giorni pre e post-elettorali, c'è stato un cambiamento di sentiment nei mercati sui tassi di interesse e sul credito che potrebbe persistere, indipendentemente dai colpi di scena a breve termine per gli stock. La fuga precipitosa dalle obbligazioni ha spinto verso una più lunga scadenza dei rendimenti statunitensi ai livelli più alti da gennaio, con il rendimento a 30 anni che ha visto il più grande aumento settimanale da gennaio 2009 dopo le elezioni. Il rendimento del Bund tedesco a 10 anni è salito al suo livello più alto in otto mesi e il rendimento a 10 anni dei gilt britannici sono saliti ai loro livelli più alti prima della decisione del Regno Unito di lasciare l'Unione europea il 23 giugno, quando i mercati obbligazionari globali in tutto il mondo hanno perso più di 1 miliardo di dollari di valore. Il rendimento medio sul Bank of America Merrill Lynch High Yield Master II Index è passato dal 5,96% nel mese di aprile al suo attuale livello dell'8%. Nel mondo delle obbligazioni questo è un movimento enorme per differenziali di rendimento.

Inoltre gli investitori hanno versato 1 miliardo di $ in Treasury Inflation-Protected Securities (TIPS) nel periodo di una sola settimana conclusasi il 9 novembre, il secondo più grande afflusso dall'ottobre del 2002, secondo i dati di servizio di Thomson Reuters Lipper.

C'è un intoppo

Dice John Bredemus, vice presidente della Allianz Investment Management:

"Il grande intoppo rimane l'influenza sull'acquisto di obbligazioni che la banca centrale ha avuto con i suoi tassi di interesse deprimenti. Il che può trasformare il lavoro del mercato obbligazionario in un vigilante dell'inflazione. In tutto il mondo vi è sempre stato un quadro distorto nel mercato obbligazionario e, sì, questa distorsione sta cominciando ad andare via".

Gli sforzi da parte dell'Europa e del Giappone per deflazionare le loro economie con ultra-bassi, anche sotto zero, tassi di interesse stanno cominciando a dare I primi frutti, e questo processo sembra essere relativamente più veloce negli Stati Uniti.

Per quanto riguarda i mercati del credito aziendale, questi potrebbero rivelarsi un indicatore utile per tutti gli investitori che cercano di capire se il mercato azionario sia veritiero o meno. La volontà delle aziende di prendere soldi in prestito, anche quando cominciano ad insinuarsi dei tassi di interesse più ampi, potrebbe offrire spunti sul comfort delle imprese riguardo alla crescita del loro business.

"Gli spread creditizi riflettono il potenziale di crescita in questa economia. Con tutte le incertezze intorno all'energia, gli spread contano. E ora, con l'energia di nuovo al punto in cui le compagnie petrolifere possono fare soldi [dato l'aumento dei prezzi del petrolio], gli spread hanno iniziato a stringersi."

Questi spread, che mettono a confronto i rendimenti sul debito rischioso contro il debito più sicuro, hanno spazio per stringersi ulteriormente, in quanto sono ancora circa 40 a 50 punti base più su rispetto a due anni fa.

"L'economia degli Stati Uniti sta crescendo in un modo così decente che i mercati del credito lo riflettono ancora e siamo bene con quello," ha detto. "Il mercato azionario non ha fatto nulla in due anni. Il mercato azionario è andato avanti di per sé? Sì. Proprio come hanno fatto i mercati del credito due anni fa."