L’investitore leggendario Warren Buffett, presidente e AD di Berkshire Hathaway, ha portato la società finanziaria a superare l’S&P 500 con una media dell’11,1% dal 1965 fino a tutto il 2015. Solo cento dollari investiti nella Berkshire nel 1965 oggi varrebbero 1,1 milioni di dollari.

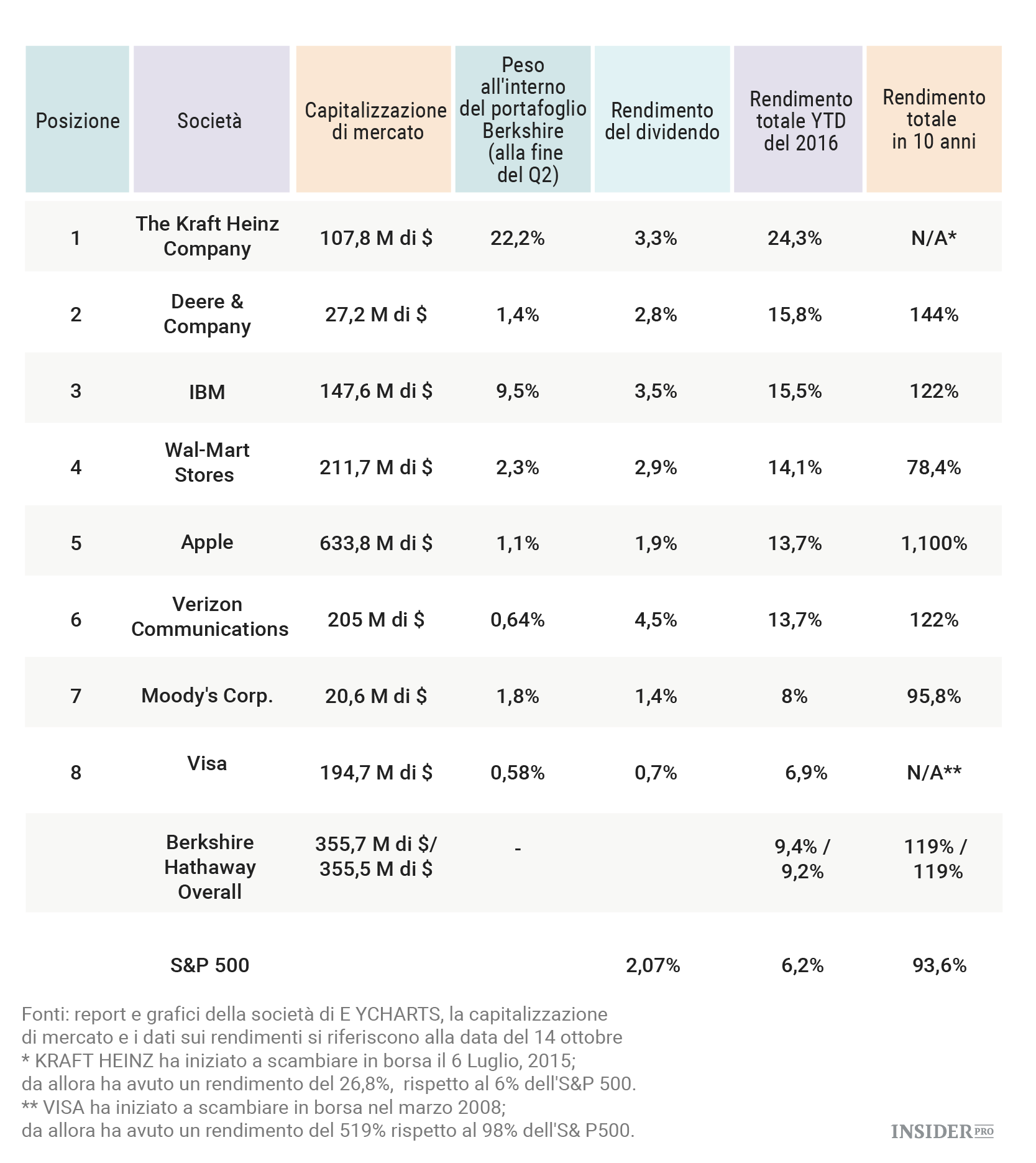

Gli investitori possono condividere la bravura dell’oracolo di Omaha nella scelta dei titoli acquistando azioni di Berkshire Hathaway (NYSE: Berkshire Hathaway [BRK.A]) (NYSE: Berkshire Hathaway Class B [BRK.B]) o comprandone delle aziende pubbliche nel suo portafoglio. Alla fine del secondo trimestre, Berkshire deteneva quote di 44 di queste società, con solo 20 che rappresentano più dello 0,5% del suo portafoglio azionario complessivo.

Finora, Buffett sta superando il mercato più ampio, con le azioni Berkshire Classe A (quelle più costose) e Classe B (quelle che la maggior parte degli investitori comprerebbe) che sono salite rispettivamente del 9,4% e del 9,2%, rispetto al rendimento complessivo del 6,2% del’S&P 500. Le otto delle venti maggiori holding pubbliche di Berkshire qui di seguito hanno finora superato il mercato più ampio.

I titoli di Warren Buffett con i migliori rendimenti da evitare

Il primo è Wal-Mart Stores (XETRA: Wal-Mart Stores [WMT]). Sebbene l’andamento finanziario e dei corsi azionari della catena di discount sia salito nel 2016, non c’è ragione di credere, a mio parere, che il titolo possa superare nuovamente il mercato per un certo periodo. In parole povere, Amazon.com sta superando Wal-Mart, in quanto le persone si dedicano sempre più non soltanto allo shopping online, ma a quello su Amazon in particolare.

Per i primi sei mesi del 2016 (2017 fiscale di Wal-Mart), le entrate del rivenditore sono salite dello 0,7%, come riportato, e del 3,4% in cambi costanti nel periodo dell’anno precedente. Nel frattempo, i suoi utili di gestione per questo periodo sono scesi del 2,6%, come riportato, e dello 0,1% in cambi costanti, mentre gli utili rettificati per azione sono scesi di circa il 3%. Per l’intero anno, gli analisti si aspettano che il reddito salga dell’1%, ma che gli EPS rettificati crollino del 5,4%.

Molti investitori buy and hold dovrebbero inoltre evitare il titano delle attrezzature agricole Deere & Company (NYSE: Deere & Company [DE]). I suoi ricavi, riportati nella tabella, nascondono il fatto che sia un titolo ciclico estremamente instabile, ovvero che le sue fortune siano in gran parte legate all’ambiente macroeconomico. Questa non è necessariamente una cosa negativa, ma fare soldi in titoli del genere nel lungo termine dipende molto dalla tempistica dei vostri acquisti. Infatti, il prezzo di Deere attualmente è più basso rispetto al massimo storico di circa otto anni fa. Inoltre, la società continua a lottare – di anno in anno le entrate e gli EPS sono scesi rispettivamente dell’8% e di circa il 25%, nella prima metà del 2016 – poiché le fondamenta dell’industria agricola restano deboli.

I titoli di Warren Buffett con i migliori rendimenti da acquistare

Quali siano i titoli che vale la pena di acquistare dipende in larga misura dal vostro obiettivo principale. Verizon (NYSE: Verizon Communications [VZ]), IBM (NYSE: International Business Machines [IBM]) e Kraft Heinz (NASDAQ: KHC) – con il loro dividend yield del 4,5%, 3,5% e 3,3% - sono buone scelte per gli investitori in cerca di ricavi. Visa è una scelta interessante per gli investitori più concentrati sulla rivalutazione del prezzo dei titoli. La sua recente acquisizione dell’unità Visa Europe (NYSE: Visa [V]) dovrebbe contribuire a rafforzare la sua posizione competitiva nei confronti di MasterCard (NYSE: Mastercard [MA]), mentre il suo recente accordo con il gigante dei pagamenti online PayPal fornisce un potenziale di crescita aggiuntivo. Secondo questo accordo, PayPal (NASDAQ: PayPal [PYPL]) promuoverà Visa come opzione di pagamento e smetterà di incoraggiare i clienti a collegare conti bancari invece di utilizzare le carte Visa come opzioni di finanziamento.

Tuttavia, il miglior acquisto per molti investitori in base al rendimento complessivo nel lungo termine (rivalutazione del prezzo del titolo + dividend yield) è Apple (NASDAQ: Apple [AAPL]).

Apple

Buffett ha acquistato una partecipazione iniziale in Apple nel primo trimestre ed è tornato a prendere ulteriori azioni nel secondo quadrimestre. Ovviamente, ha visto il valore di questo enorme vincitore nel lungo termine, con le sue quotazioni azionarie in calo rispetto al massimo storico raggiunto all’inizio del 2015.

Il titolo di Apple è sceso di più del 12% dai suoi massimi storici, dal 21 ottobre. È sceso ulteriormente, ma ha avuto una buona crescita di prezzo nell’ultimo trimestre, in gran parte grazie alla pubblicazione di risultati fiscali migliori del previsto durante il terzo trimestre, al fermento positivo delle scorso mese per il lancio dell’iPhone 7 e al blocco della produzione da parte della rivale Samsung per il suo Galaxy Note 7, dopo che diversi telefoni si era surriscaldati e avevano preso fuoco.

Il motivo principale che si trova dietro le recenti lotte per il titolo di Apple è semplice: i ricavi dell’impresa sono calati, in quanto anno dopo anno sono diminuite le vendite trimestrali di iPhone – e lo smartphone iconico rappresenta circa i due terzi dei redditi principali della società. Il calo delle entrate ha inficiato sull’aumento degli utili, come tipico.

Con il titolo di Apple che si negozia a 13,1 volte gli utili stimati, c’è motivo di credere che il mercato stia fornendo agli investitori concentrati sul lungo termine un’opportunità di acquisto. Apple è una società in cui la “innovazione” è programmata nei suoi geni. Ovviamente, il co-fondatore ed ex AD Steve Jobs ha svolto un grande ruolo in questo, ma nessun leader di una società di qualsivoglia dimensioni è pienamente responsabile del suo successo. Sommando la creatività della società e il suo seguito con il suo status di macchina generatrice di soldi – attualmente possiede 62,6 miliardi di dollari in disponibilità liquide ed equivalenti sul suo bilancio – sembra ragionevole supporre che l’iPhone non sarà l’ultima grande vittoria di Apple.

Apple ha ottenuto un successo piuttosto modesto con il suo Apple Watch, ma la categoria degli oggetti indossabili è ancora relativamente nuova, quindi vi è sicuramente un’ulteriore opportunità di crescita. Inoltre, Apple sembrerebbe stare lavorando sullo sviluppo di una tecnologia per le auto a guida automatica, e non mi sorprenderebbe se nel prossimo futuro facesse un gran lancio nel nascente mercato della realtà virtuale. Non ci sarà mai una mancanza di nuove tecnologie per una società come Apple da incartare in imballaggi consumer-friendly per contribuire all’adozione del consumo di massa, così come ha fatto con lo smartphone.