All’incirca due mesi fa Elon Musk, amministratore delegato di Tesla Motors, esortò a “tirare una torta in faccia a tutti i signornò di Wall Street” – e l’azienda così ha fatto.

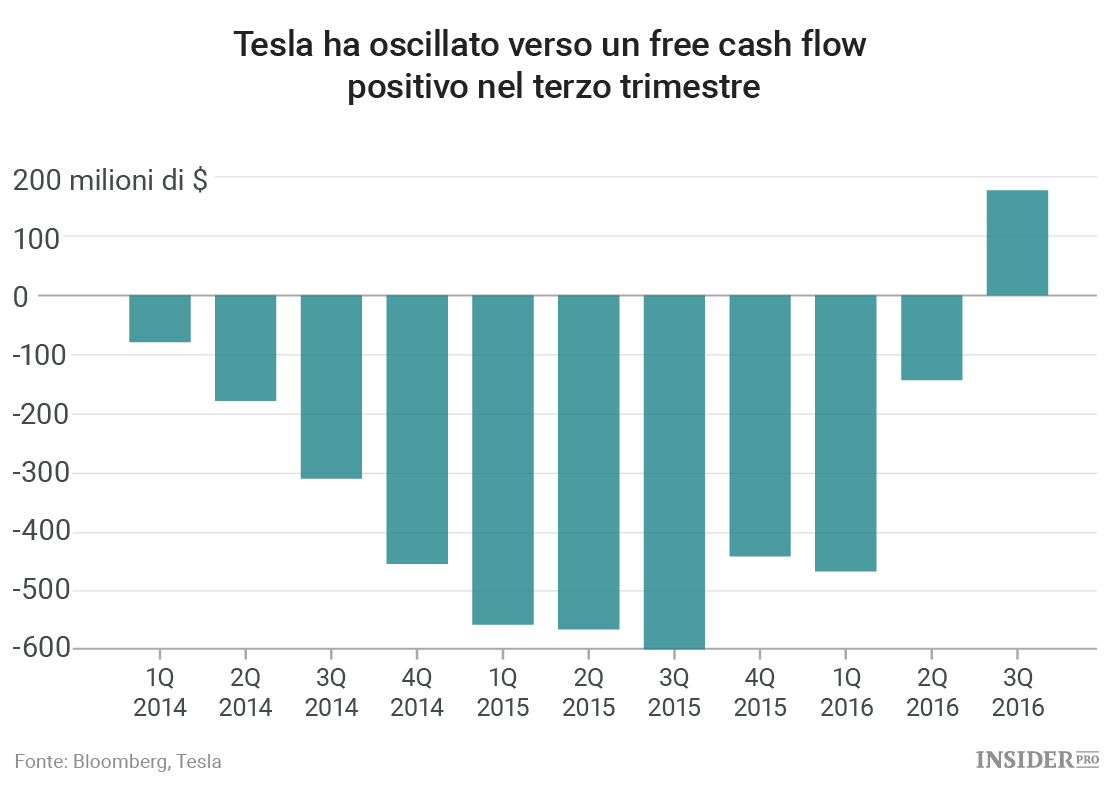

Mercoledì sera Tesla (NASDAQ: Tesla Motors [TSLA]) ha conquistato utili per azione positivi per la prima volta da un paio d’anni, registrando addirittura un flusso di cassa libero in entrata di 176 milioni di dollari, per la prima volta in attivo dall’ultimo trimestre del 2013. Persino le consegne di veicoli sono risultate leggermente superiori rispetto alle previsioni iniziali dell’azienda. Come facilmente intuibile, nelle contrattazioni delle ore successive i numerosi short seller di azioni Tesla hanno subito sonore batoste.

Dopo essersi levati la torta dagli occhi è bene chiedersi se, alla luce degli interessanti dettagli riguardanti questi numeri, per Tesla tutto ciò sia effettivamente sostenibile, anche se dovesse essere spronata da un’altra dura e-mail del capo.

Si osservi il flusso di cassa libero. Innanzitutto Tesla l’ha persino enumerato in una linea a sé stante nel rapporto di venerdì, qualcosa che non avveniva dal quarto trimestre del 2015 quando, a ogni trimestre, veniva bruciato all’incirca mezzo miliardo di dollari.

L’ultimo flusso di cassa operativo trimestrale di 424 milioni di dollari ha conquistato facilmente il titolo del migliore di sempre per Tesla, che l’ha attribuito alle maggiori vendite di veicoli e alla disciplina dei costi.

Probabilmente però anche altri aspetti devono essere presi in considerazione. Uno è stato l’impennata a 139 milioni di dollari delle entrate legate ai crediti che Tesla guadagna per la vendita di veicoli a zero emissioni, in crescita rispetto al quasi nulla del secondo trimestre e più che triplicati rispetto ai livelli di un anno fa. Barclays ne stima un margine di profitto lordo del 95%. Considerando l’utile netto complessivo di 21 milioni di dollari, anche i profitti derivanti dalla vendita di questi crediti hanno giocato un ruolo importante nell'ottenimento di guadagni positivi dai GAAP (principi contabili generalmente accettati).

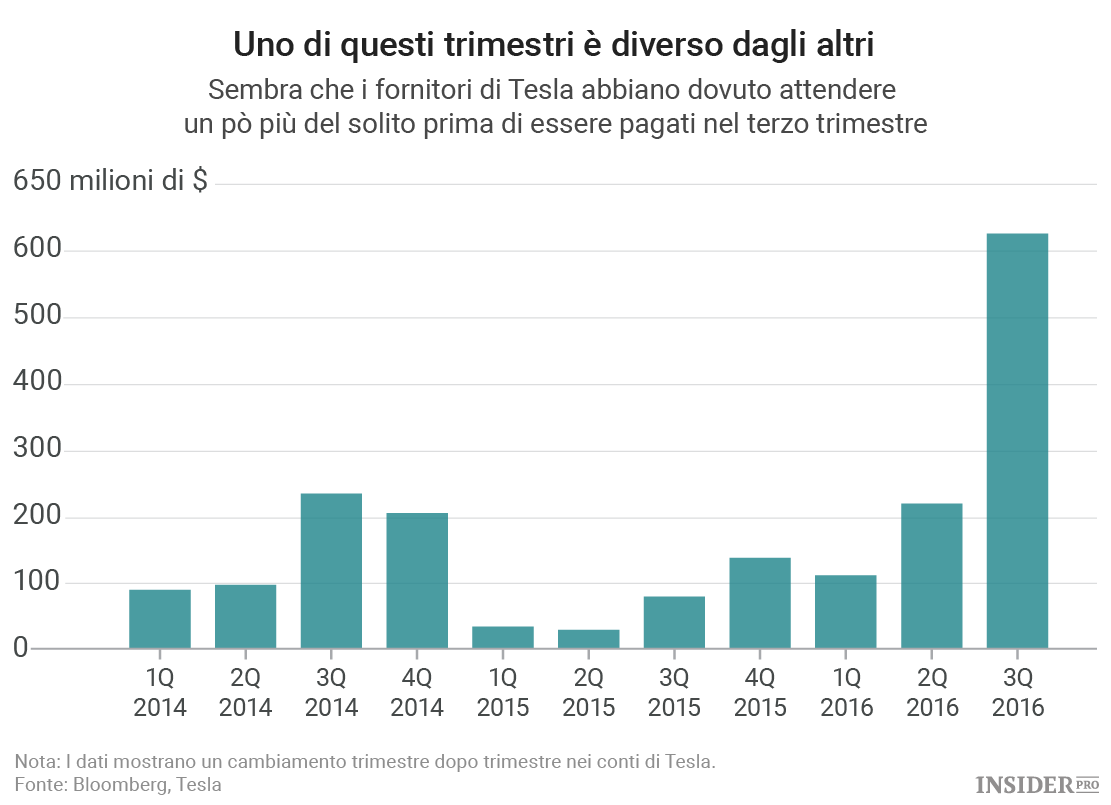

Un altro fattore da considerare è l’impennata delle somme a debito e dei ratei passivi di Tesla, in particolar modo i debiti commerciali che l’azienda detiene ma non ha ancora pagato (in contanti). Ecco come hanno affrontato la questione:

Certamente il costo dei beni venduti da Tesla sta aumentando, perciò le somme a debito dovrebbero anch’esse crescere. Tuttavia, secondo le elaborazioni a cura di Bloomberg, i ratei passivi erano pari al 38% del costo dei beni venduti da Tesla in quei tre mesi, contro il 15,5% complessivo dei quattro trimestri precedenti. Il cambiamento balza all’occhio.

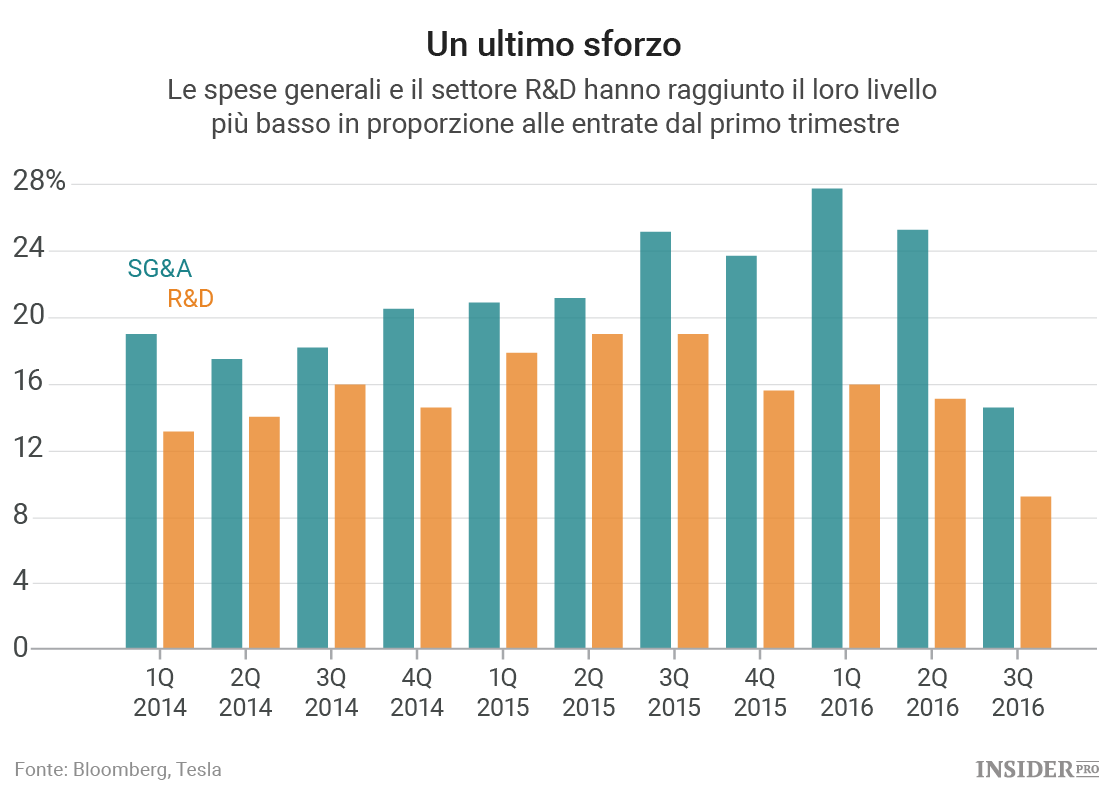

Tesla è inoltre reduce da un trimestre insolitamente positivo in termini di gestione dei costi (come richiesto da Musk). Ecco come due grandi voci di spesa – spese di vendita, generali e amministrative, e per ricerca e sviluppo – sono diventate parte del guadagno:

L’ultimo indizio del fatto che in questo trimestre il flusso di cassa libero sia destinato a tornare in territorio negativo in realtà non è propriamente un indizio, quanto piuttosto un’effettiva dichiarazione da parte di Tesla. La spesa di capitale per il terzo trimestre è stata di 248 milioni di dollari, circa un terzo della stima del consensus, secondo i dati elaborati da Bloomberg. Tuttavia il nuovo orientamento al risparmio di Tesla per l’anno corrente prevede una spesa di oltre un miliardo di dollari negli ultimi tre mesi del 2016, pari al 58% del target annuale: perciò le spese saranno, in sostanza, concentrate alla fine.

Anche se Tesla riuscisse a replicare l’eccezionale flusso di cassa operativo dell’ultimo trimestre, ciò implicherebbe anche il livello di consumo di cassa più alto di sempre nel quarto trimestre, superiore ai 600 milioni di dollari.

Per essere chiari, è vero che una più efficiente gestione dei costi, margini di profitto lordo più elevati e migliori termini di pagamento coi propri fornitori sono esattamente gli obiettivi che qualsiasi azienda dovrebbe cercare di raggiungere. L’aumento delle entrate di Tesla – quasi raddoppiate rispetto al trimestre precedente – dovrebbe dimostrare la bontà della sua leva operativa.

Ha però senso trarre conclusioni dagli eccezionali numeri ottenuti in un trimestre in cui l’amministratore delegato ha chiaramente preteso sforzi erculei in vista di una possibile raccolta di ulteriori capitali?

A questo proposito, da mercoledì sera Musk ha continuato a mantenere un atteggiamento possibilista in merito al fatto che Tesla possa tornare a rivolgersi al mercato per ottenere altro denaro, dichiarando che attualmente non ve n’è la necessità. Ma alla luce dell’imminente lancio del Model 3 – per il quale non vi sono ancora aggiornamenti sulle prevendite – e della prossima probabile fusione con SolarCity (NASDAQ: SCTY), è difficile stimare quanto a lungo ancora possa essere evitata l’emissione di azioni.

Meglio quindi godersi la torta. Potrebbe non arrivarne un’altra per un bel po’.