L’amministratore delegato di Tesla Motors Inc. Elon Musk aveva alzato la posta in gioco per i risultati del terzo trimestre. Da allora, Gli analisti l’hanno abbassata.

In un promemoria per lo staff inviato a fine agosto e pubblicato in precedenza da Bloomberg, Musk ha implorato i suoi dipendenti di ridurre i costi e di consegnare “ogni auto possibile” per mostrare un flusso di cassa positivo. L’ha definita “l’ultima possibilità” di Tesla (NASDAQ: TSLA) per mostrare agli investitori che può essere redditizia prima che la Model 3 raggiunga la produzione di massa. “Sarebbe grandioso lanciare una torta in faccia a tutti gli oppositori di Wall Street che continuano a insistere che Tesla sarà sempre una perdita economica”, aveva scritto Musk.

Ma potrebbe dover aspettare, prima di poter iniziare il lancio delle torte.

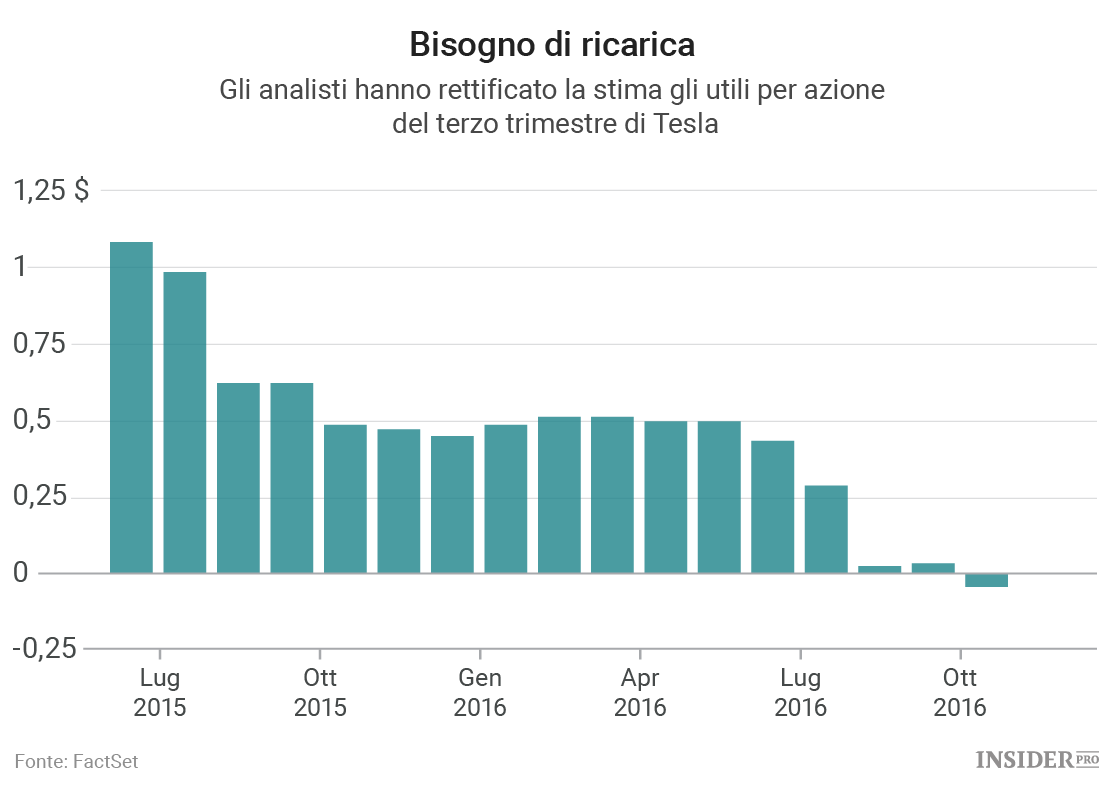

Gli analisti di Wall Street hanno ridimensionato drasticamente le loro previsioni davanti al bilancio trimestrale di mercoledì. Gli intervistati da FactSet stimano che Tesla abbia perso 4 centesimi per azione, dopo la rettifica. Soltanto a marzo, si aspettavano un profitto trimestrale di 52 centesimi per azione. E nell’estate 2015, questa stima aveva raggiunto gli 1,09 dollari per azione.

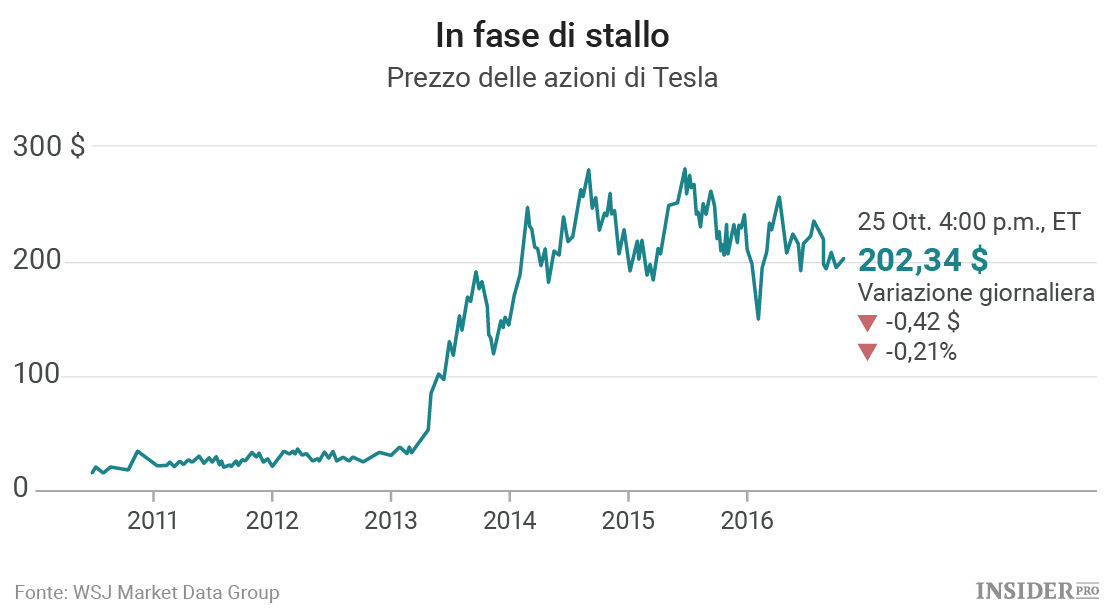

Utilizzando principi di contabilità generalmente accettati, Tesla si aspetta di registrare una perdita di 59 centesimi per azione. Da quando è stata quotata in borsa nel 2010, Tesla ha riportato solo un trimestre redditizio su questa base. Ciò avvenne nel 2013, quando il titolo aumentò da 30 dollari a quasi 200 dollari. Da allora è stato instabile e attualmente viene ancora valutato circa 200 dollari, con una valutazione ridicola.

Che il trimestre sia redditizio o meno, gli investitori vorranno sapere a proposito della produzione futura, su cui fanno affidamento per giustificare le quotazioni azionarie di Tesla. All’inizio di questo mese, Tesla ha riportato che nel terzo trimestre le consegne dei suoi veicoli sono più che raddoppiate rispetto all’anno precedente, a 24.500. Ha inoltre ribadito la sua previsione secondo cui produrrà 50.000 veicoli nella seconda metà del 2016. E continua a sostenere di consegnarne 500.000 entro il 2018, grazie alla Model 3, la berlina per il mercato di massa.

Tuttavia, Tesla ha fatto più volte promesse eccessive e consegnato in quantità inferiori. Negli ultimi cinque anni, Tesla non è riuscita a realizzare più del 20% delle previsioni di Musk, secondo quanto riportato da un analista del The Wall Street Journal.

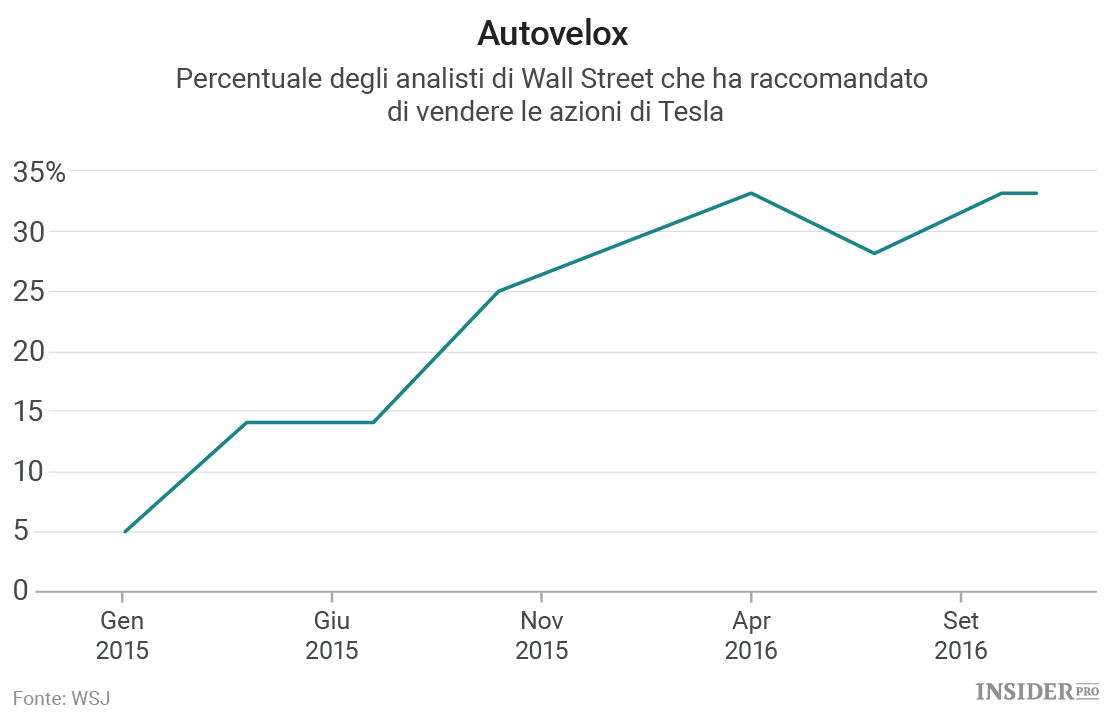

Ci sono altri motivi che invitano alla prudenza: l’accordo di fusione con SolarCity Corp.(NASDAQ: SCTY), l’indagine della Commissione per i titoli e gli scambi e una valutazione di affidabilità negativa da parte di Consumer Reports. Attualmente, un terzo degli analisti ha raccomandazioni “sell” per Tesla, più del doppio rispetto all’estate del 2015 e le più alte da quando è stata quotata in borsa.

È tempo di schiacciare il freno per questo titolo.