Nella ricerca degli investimenti "migliori", bisogna accettare il fatto che anche quelli che sono dei vincitori, nel lungo periodo dovranno tutti, prima o poi, affrontare periodi di rendimenti negativi, a volte per lunghi periodi di tempo.

La maggior parte degli sforzi nel mondo degli investimenti consiste nel trovare i veri "vincitori." Nel mondo dei fondi comuni di investimento gestiti attivamente, cerchiamo sempre quei manager che siano in grado di superare i loro coetanei e battere il mercato. Sappiamo quanto questo sia difficile, ma sappiamo anche che è importante: una proiezione migliore nel lungo termine rende più probabile il raggiungimento dei nostri obiettivi finanziari.

C'è un problema, però.

La ricerca che ho condotto con la mia collega Jessica Alvarez della Virtus Investment Partners suggerisce che il percorso di un fondo inserito nel circolo dei vincitori non è quasi mai una linea retta. In altre parole, nella nostra ricerca degli investimenti "migliori", dobbiamo accettare il fatto che anche quelli che sono dei vincitori nel lungo periodo dovranno tutti, prima o poi, affrontare periodi di rendimenti negativi, a volte per lunghi periodi di tempo. Rispondere efficacemente a questi inevitabili flussi e riflussi è una sfida comportamentale e di primaria importanza per gestire in maniera intelligente i vostri soldi.

Per chiarire questa dinamica, abbiamo osservato migliaia di fondi nel database di Morningstar e ci siamo chiesti: Con quale frequenza i fondi con rendimenti nel primo quartile nel loro gruppo di pari negli ultimi dieci anni, sono effettivamente classificati come dei top nei quartili di un qualsiasi momento in particolare?

La risposta è stata: non molto frequentemente.

Ecco come abbiamo selezionato i dati. In primo luogo, abbiamo analizzato 13 grandi categorie di fondi azionari: le nove categorie azionarie degli Stati Uniti (a piccola, media e grande capitalizzazione, valore, fondi, e crescita), di valore estero di grandi dimensioni, con grande espansione all'estero, ed i mercati emergenti. In queste categorie, ci sono 340 fondi che hanno un track record di almeno un decennio.

Abbiamo poi esaminato le prestazioni dei vincitori a lungo termine oltre le finestre temporali shorterrolling. Le rolling window sono una serie di periodi di tempo fissi: da gennaio a marzo è una finestra di 3 mesi; da febbraio ad aprile la prossima; e così via. Anche se quasi nessuno pretende di essere un investitore di breve termine, è anche vero che molti di noi ragionevolmente si chiedono: come sta andando il mio ultimamente?

Per gli investitori, la dissonanza si verifica quando un fondo con ottimi risultati a lungo termine non sembra competitivo in ogni particolare momento. Il problema è: i dati mostrano che ciò avviene nella maggior parte del tempo!

Nella tabella 1, per esempio, vediamo che i top performer quartili negli ultimi dieci anni nel complesso sono stati solo nel quartile superiore nel 31% di tutte le finestre (windows) a 3 mesi e il 38% delle finestre di 1 anno. Ed erano nella metà inferiore delle loro categorie per più del 30% del tempo su entrambe le frazioni di tempo. In altre parole, vincere nel tempo non significa vincere tutto il tempo.

Anche per periodi di 3 anni, che spesso vengono usati come periodi di tempo standard durante il quale valutare le prestazioni, i vincitori a lungo termine siedono nel quartile superiore solo nel 50% del tempo.

Abbiamo appena mostrato i numeri aggregati in un grande universo. Quindi ora cerchiamo di ottenere informazioni più dettagliate andando, categoria dopo categoria, ad individuare le tendenze dei particolari stili di investimento. Nella tabella 2, abbiamo la prova che non ci sono differenze estreme nei modelli di sovraperformance. Non ci sono categorie di standout in cui il percorso di un vincitore è molto più consistente rispetto ad altri.

Perché si verifica questo schema? Lo stile è la ragione principale per la quale i titoli che hanno i rendimenti migliori a lungo termine si trovano poi ad essere presenti, in modo costante, in cima alle classifiche nel breve periodo. All'interno delle categorie d'investimento ci sono differenze materiali tra i fondi in termini di profili di stile, di capitalizzazione di mercato, valutazione, e qualità.

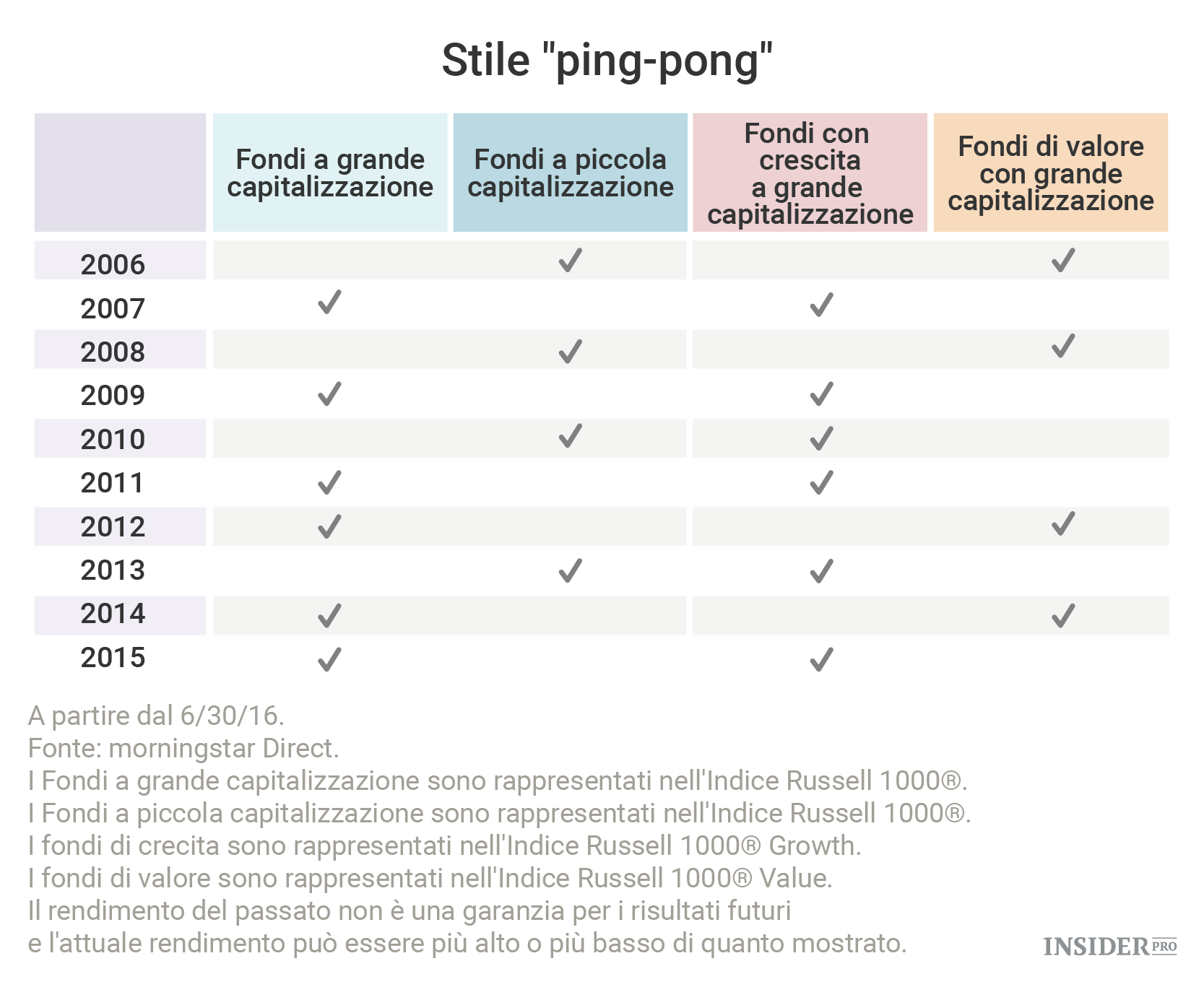

La Tabella 3 illustra semplicemente il modello irregolare di performance relativo tra la larga capitalizzazione (cap) e la piccola capitalizzazione, e tra la crescita dei titoli e il loro valore. Poiché non c'è modo di prevedere quale stile venga preferito di volta in volta, non c'è neppure il modo di prevedere quali fondi stanno per trovarsi di fronte a venti contrari o quali dei venti a favore.

Ciò che può essere un po' prevedibile, però, è il profilo di stile di un manager. Una ricerca accurata è in grado di identificare lo stile di un fondo e la sua coerenza nel tempo. Ironia della sorte, la disciplina può portare a rendimenti inferiori. I gestori di fondi con un processo ben definito, e che non inseguono le tendenze a breve termine, a volte (anche se non sappiamo quando) possono trovarsi di fronte a delle performance molto negative proprio perché sono troppo attaccati alle loro regole standard.

Qui ci sono le nostre conclusioni principali:

- Vincere nel lungo periodo non significa che vincere sempre. Riconoscere questo aiuta a non a concentrarsi solo sulle prestazioni a breve termine e ci permette di evitare di reagire in maniera eccessiva.

- La caccia delle prestazoni non funziona. Lo sapevamo già, ma ora abbiamo ancora più prove. Anche i migliori fondi saltano dentro e fuori dal cerchio dei vincitori a breve termine. Cercare di giocarci è sia confusionario che futile.

- La sovraperformance è un must per il successo degli investimenti. Tutti i fondi hanno uno stile particolare, che va oltre la semplice categoria di Morningstar. Se un fondo è sta avendo dei rendimenti inferiori alla media in generale mantenendo l'integrità del suo processo di investimento, allora abbiamo in realtà un motivo di tenere duro e resistere alla tentazione di trovare qualcosa di meglio.

- L'acquisto di titoli vincitori in un periodo temporaneo può essere una strategia intelligente. Appropriarsi di un investimento che sembra essere "in difficoltà" (anche se lo non è davvero!) può farvi sentire emotivamente a disagio. Tuttavia, il successo non deriva dallo scegliere i vincitori di oggi, ma dal trovare quei fondi top che hanno raggiunto il successo a lungo termine sulla base di un processo noto e ripetibile, il tutto completato da un portfolio diversificato.