Non c'è dubbio: gli investitori odiano gli stock di questo autunno.

Il Total U.S. Market Short Interest, ovvero la misura di quante scommesse vengono fatte su un declino del mercato azionario, ha oscillato di più alla fine del mese di agosto, prolungando la quantità di tempo che questo "calibro d'odio" per le scorte si estenda. Nel 2016, i livelli degli interessi a breve termine ha dato il via all'anno con livelli che non si vedevano dal momento del crollo del mercato nell'ottobre del 2008.

Il fatto è che il livello di avversione per gli stock potrebbe effettivamente aprire la strada a grandi guadagni nel tratto finale dell'anno. Come si è visto, i grandi titoli che venditori allo scoperto odiano di più tendono anche portata in mano agli investitori dei profitti più grandi.

Negli ultimi dieci anni, si fossero stati acquistati gli stock più odiati a media e grande capitalizzazione avrebbe battuto l'indice S&P 500 del 9,28% ogni anno.

Il troppo odio può stimolare una breve compressione, una frenesia di acquisto che è innescata da quei venditori allo scoperto che hanno bisogno di coprire le loro scommesse perdenti per uscire da una certa trade.

Per i nostri scopi, uno dei migliori indicatori per capire quanto in alto possa andare un stock a breve termine è lo short interest ratio, che stima il numero di giorni che sono necessari per i venditori a breve termine per coprire le loro posizioni. Più è alto lo short ratio, maggiore sono i potenziali profitti quando i titoli vengono spremuti.

Oggi replicheremo la parte più redditizia di questa strategia dando uno sguardo a cinque titoli di grande fama che i venditori allo scoperto stanno scegliendo in questo momento. Questi stock potrebbero essere i primi candidati ad una breve compressione nei prossimi mesi.

1. Caterpillar

{kind=link}

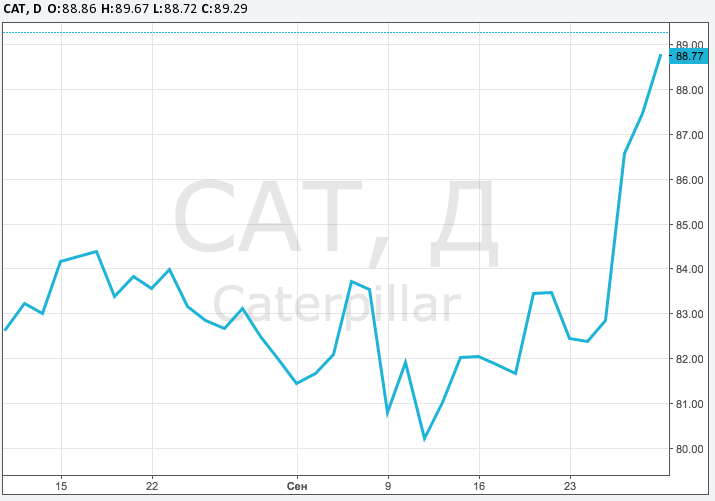

Il primo della nostra lista è il produttore di attrezzature pesanti Caterpillar (NYSE: CAT) . Non è la prima volta che Caterpillar è in cima alla lista. L'avevo scelto come uno stock pesantemente a corto anche a metà settembre. Da allora, Caterpillar ha mantenuto la promessa di dare rendimenti migliori, guadagnando più del 9% nelle settimane successive. E questo rialzo non mostra alcun segno di inversione qui; con uno short interest ratio di 10,4, ci vorrebbero più di due settimane di pressione di acquisto ai livelli di volume attuali per i venditori a breve per uscire da questo stock.

Caterpillar è leader nella costruzione e nel mercato delle apparecchiature pesanti. L'esposizione ai produttori delle materie prime è stata negativa per Cat negli ultimi due anni, quando gli operatori di attrezzature minerarie sono stati meno disposti a investire in nuove attrezzature, oltre che al problema dei prezzi più bassi. Detto questo, un'inversione di tendenza dei prezzi delle materie prime nel 2016 ha portato fortuna a quelle imprese, e allo stesso tempo la prospettiva di tassi di interesse più elevati sta mettendo una certa urgenza agli acquisti di capitale come I nuovi macchinari. La reputazione stellare di Caterpillar e la sua vasta rete di oltre 3.500 rivenditori e centri servizi lo rende una scelta interessante per le aziende che sono indecise tra i diversi marchi.

Un altro segreto del successo di Caterpillar è il suo braccio di finanza che è in grado di estendere il credito agli operatori con tassi di interesse storicamente bassi. Il che dovrebbe continuare ad essere uno strumento di vendita particolarmente importante se i tassi di interesse non iniziano a muoversi più in alto nei quarti successivi.

2. CarMax

{kind=link}

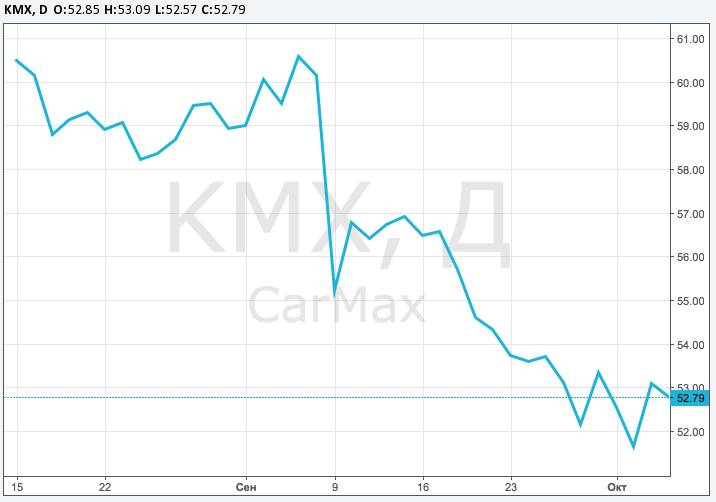

CarMax (NYSE: KMX) è un altro stock pesantemente in cortocircuito questo autunno. L'azienda è uno dei più grandi concessionari di automobili quotati, con una rete di 158 sedi superstore che hanno venduto più di 619.000 veicoli l'anno scorso. Ma ciò che rende unica questa società è che questi veicoli sono per la maggior parte auto usate, tanto che solo l'1% del volume delle vendite proviene dalle vendite di veicoli nuovi l'anno scorso. Questo è un enorme vantaggio in considerazione del fatto che i margini di concessionari di auto usate sono tipicamente due volte più grandi dei profitti realizzati sulle nuove vetture.

A differenza di molti venditori di auto usate, i veicoli di CarMax sono modelli vecchi e a basso chilometraggio. Anche se l'azienda compra qualsiasi auto, i veicoli che non rientrano negli standard della ditta non vanno nei concessionari di CarMax ma sono invece venduti all'ingrosso. Quindi, agendo come noto intermediario nel processo di acquisto di auto usate, CarMax è in grado di pagare un premio per quelle concessionarie che hanno investito di meno nella loro reputazione nella competizione.

La scala è un vantaggio importante per CarMax sui concessionari più piccoli. Questo perché l'azienda è in grado di sfruttare il suo enorme bacino di acquirenti di auto a livello nazionale per vendere opzioni aggiuntive come contratti di finanziamento e di servizio. Più del 40% delle vendite di CarMax sono il risultato di finanziamenti fatti con CarMax Auto Finance, il che aggiunge un altro centro di profitto all'equazione al quale gli altri commercianti non possono accedere. Nel frattempo, con uno short interest ratio di 10,8, ci vorrebbero più di due settimane di acquisto senza sosta per venditori allo scoperto per uscire da CarMax a livelli di volume corrente.

3. TripAdvisor

{kind=link}

E' stato un anno difficile per le azioni della società da 9400000000 $ che organizza viaggi online TripAdvisor (NASDAQ: TRIP); da gennaio le sue azioni hanno perso quasi un quarto del loro valore di mercato, trascinandosi dietro l'ampio mercato con un grande margine. Questo fatto ha dato un po' di fiducia ai venditori allo scoperto, che hanno alzato l'offerta dello short ratio stock di questo stock fino a 10,25. Purtroppo per i venditori (e per fortuna dei rialzisti), il recente interesse per TRIP si presenta come un caso in cui i ribassisti reagiscono ad una trade che è già accaduta.

TripAdvisor gestisce alcuni dei più popolari siti web di viaggi online su Internet. Il sito omonimo Web della società dispone di più di 320 milioni di commenti, il che lo rende una meta imperdibile per i viaggiatori di devono prendere decisioni di acquisto. Fino a poco tempo fa, i ricavi di TripAdvisor provenivano principalmente da click e annunci mostrati sulla loro pagina web. Ma la situazione sta cambiando dal momento che l'azienda ha iniziato a generare le vendite nel mercato delle commissioni sulle prenotazioni, e ciò dovrebbe essere in grado di generare rendimenti più elevati sul capitale corteggiando i consumatori a compare direttamente da loro e non attraverso i partner.

Il passaggio all'iniziativa delle commissioni sulle prenotazioni dovrebbe sbloccare un potenziale considerevole dei ricavi nei trimestri a venire, anche se ciò sta creando un'ulteriore concorrenza di siti rivali che non erano precedentemente interessati al modello ad-based di TRIP. Anche se il cambiamento aziendale ha creato poca chiarezza sulle prospettive di crescita di TripAdvisor nel breve termine, altri indicatori, come il download di app per dispositivi mobili e l'enorme volume di commenti, creano una base stabile e solida in un settore che sta diventando sempre più una commodity. Ogni prenotazione su Instant Bookings è quindi un potenziale catalizzatore di interessi a breve termine quando TripAdvisor riporterà i propri utili del terzo trimestre a novembre.