Le obbligazioni dei mercati emergenti sono aumentate fortemente con gli investitori alla ricerca di rendimento, ormai in fuga sui tassi ultra-bassi e negativi del mondo sviluppato.

I colpi di scena per gli EM (Emerging Markets) sono stati notevoli per tutto l'anno. Il picco più alto è stato alimentato da 12 settimane consecutive di afflusso verso i fondi di debito dei mercati emergenti, secondo i dati di Merrill Lynch di Bank of America e di EPFR Global.

Con gli afflussi nei fondi dei EM in atto a più di 30 miliardi di $ finora questo anno, alcuni sono cauti su quanto ulteriormente questo rialzo possa continuare. Ha detto a Citi Chris Gilfond, un banchiere di origini dei mercati emergenti:

"Quanto siamo vicini a un punto di svolta a livello globale quando i forti venti nella parte posteriore dei EM inizieranno a cambiare direzione e diventare venti contrari? Non avrà un impatto su tutti gli EM in modo uniforme, ma ci sarà sicuramente un momento difficile per il nostro mercato".

I mercati emergenti hanno probabilmente beneficiato delle politiche della banca centrale nelle economie sviluppate, guidate dai rendimenti più bassi. Jan Dehn, un investitore di Ashmore, una casa di investimento, ha affermato:

"Gli unici paesi al mondo che sono in realtà normali, con politica monetaria normale e tassi di interesse normali, sono i paesi emergenti".

Da qui l'attenzione rivolta al dollaro e alle intenzioni politiche della Federal Reserve, data la grande esposizione delle imprese e delle economie emergenti al debito denominato nella valuta di riserva. Il crescente parlare di misure fiscali nelle economie sviluppate, come l'era prolungata di bassi tassi di interesse, non è riuscito a innescare una crescita, e si profila come una sfida per i sostenitori delle azioni dei EM.

Paul McNamara, direttore degli investimenti presso la GAM, dice: "Noi siamo solo una serie di dati decenti lontano da un rialzo del dollari ''.

E non mancano esempi di torsione debito corsa EM è stato in negli ultimi tempi, mettendo in evidenza i pericoli e le opportunità del mercato.

Questo maggio, quando la Russia ha venduto il suo primo obbligazionario internazionale in tre anni, i ritardi dovuti al dubbio se il debito sarebbe stato idoneo all'insediamento internazionale o meno, ha portato alla vendita di 1.75bn di $ di carta piuttosto che dei 3 miliardi di $ inizialmente previsti.

E nell'ultima settimana la Russia ha utilizzato la stessa obbligazione, aggiungendo un ulteriore 1.25bn di $ ad un rendimento del 3,6%, quasi un intero punto percentuale inferiore al tasso visto a maggio. Quella obbligazione attualmente è scambiata a quasi 108 centesimi sul dollaro.

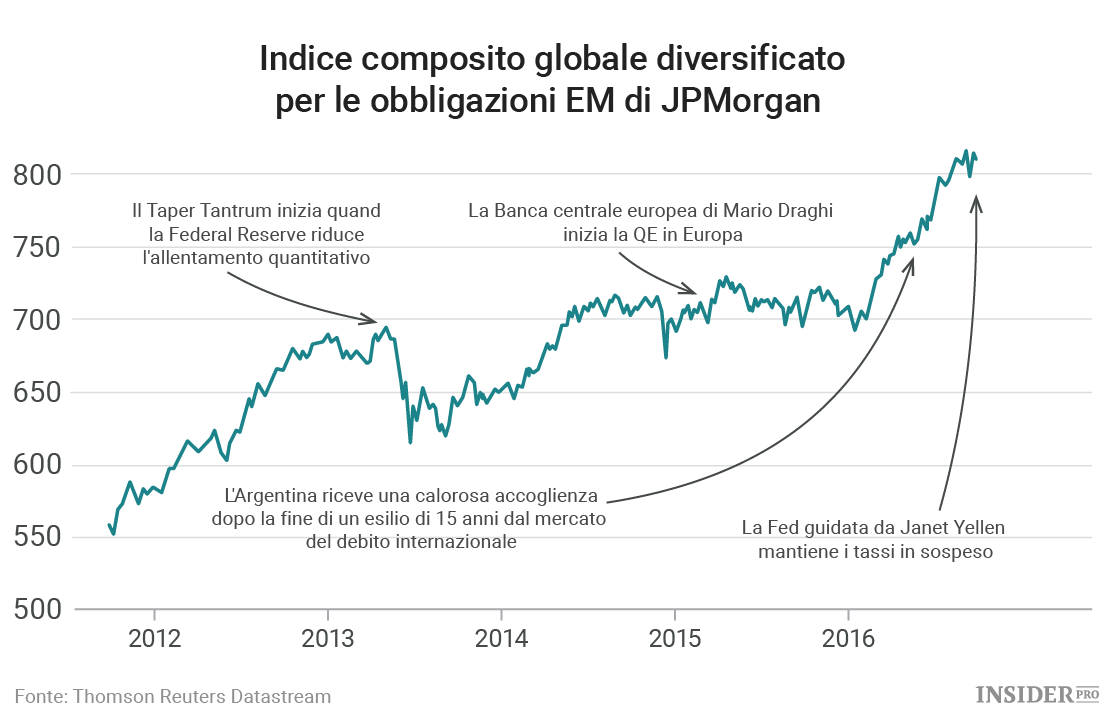

Mentre la Russia è un caso specifico (questa obbligazione è stata infatti la prima da quando gli Stati Uniti e l'Ue hanno imposto le sanzioni contro Mosca legate al conflitto in Ucraina orientale) l'aumento del prezzo riflette un rally nel mercato dei titoli sovrani che ha accelerato il passo negli ultimi mesi. L'indice composito globale diversificato di JPMorgan che copre le obbligazioni dei mercati emergenti è quasi il 15% quest'anno. Dice Gilfond:

"In un mondo di tassi molto bassi, i mercati emergenti appaiono come un luogo dove è possibile ottenere un po' di valore relativamente interessante in un mondo che è sempre più privo di esso".

Molti erogatori dei mercati emergenti sono disposti a soddisfare questa crescente domanda. Nella stessa settimana in cui la Russia si è inserita nei mercati, l'Argentina ha annunciato la sua prima obbligazione in euro dopo più di un decennio, seguita poi da Cile, Colombia e Perù.

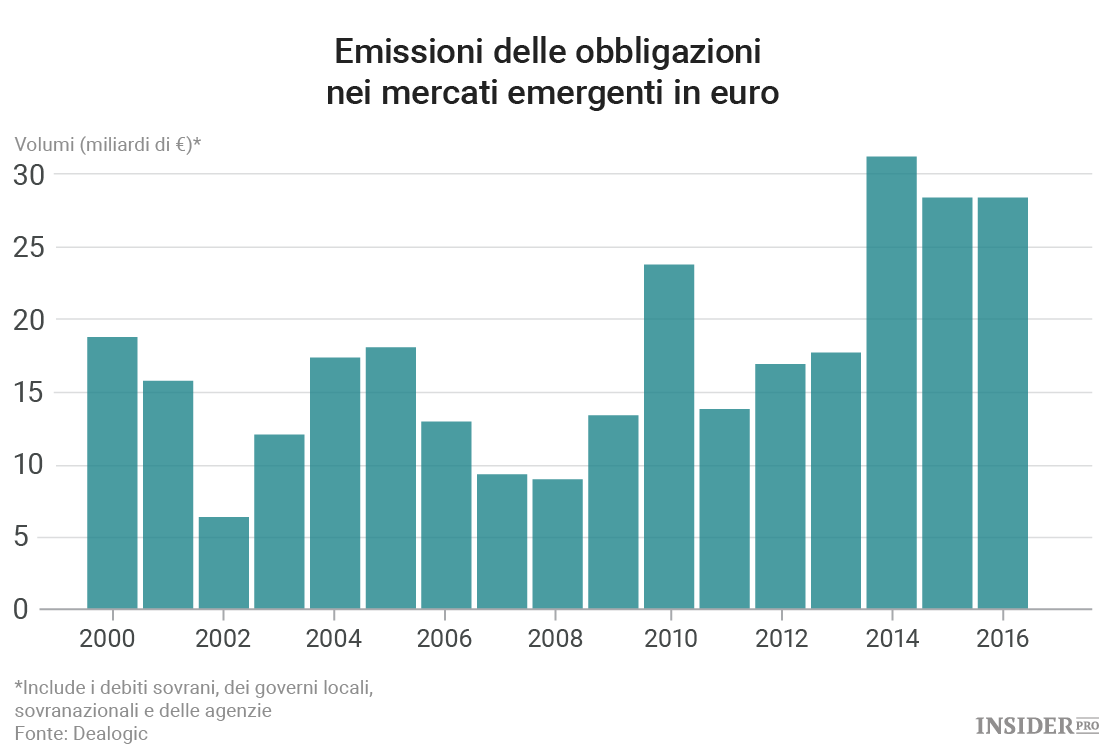

I mercati emergenti sovrani hanno rilasciato 28 miliardi di € di obbligazioni in euro finora nel 2016, cosi come nel 2015 e si sono avvicinati ai massimi complessivi annui di questo secolo, secondo Dealogic. Sono anche prossimi a sollevare una quantità record di debito nei mercati dei capitali a livello globale.

Oltre alle obbligazioni commercializzate a livello internazionale, un altro fattore significativo nella forza dei legami dei EM è la forza delle valute locali rispetto al dollaro.

Dopo il 2015 il dollaro è stato caratterizzato da picchi di debolezza e dopo i forti cali dell'inizio di quest'anno, le valute dei mercati emergenti hanno, al contrario, prosperato: l''indice di JPMorgan del mercato emergente FX è di quasi il 9% quest'anno.

Le valute dei mercati emergenti sono state aiutate da una ripresa del prezzo del petrolio da sotto i 30 $ al barile nel mese di gennaio e dai frequenti attacchi di cautela da parte della banca centrale degli Stati Uniti, che ha mantenuto il dollaro a bada. Il reale del Brasile è cresciuto del 23% nei confronti del dollaro e il rand sudafricano del 13%.

Le rese estremamente basse in Giappone e in Europa hanno incoraggiato gli investitori a cercare nuove opportunità, rafforzando le loro attività nei EM.

"Le persone vogliono rischiare di iù ora, vogliono più obbligazioni societarie, vogliono un rendimento più alto, in particolare negli EM", dice il signor McNamara, aggiungendo che uno dei problemi che frena l'assunzione di rischi è stata la riunione di settembre della Fed.

Infatti, le condizioni monetarie peculiari attuali dell'economia globale potrebbero giocare bene e favore dei mercati emergenti.

"Se ci sarà una graduale ritorno del capitale globale verso i EM, allora assisteremo ad alcuni scenari davvero interessanti la fuori", dice il signor Dehn, riferendosi ad un "effetto disinflazionistico" dei flussi di capitale, a forte valute, ad importazioni più economiche e prezzi più bassi. "Vedremo presto una disinflazione e una crescita più elevata allo stesso tempo."