Anche nel caso di sanzioni nel lungo termine, la banca non solo è in grado soddisfare gli investitori con buoni risultati, ma può anche migliorare la loro crescita.

La credenza più popolare tra gli investitori ora è che Wells Fargo (NYSE: Wells Fargo & Company [WFC]) sia ormai completamente sepolta sotto le macerie e sia subdola e corrotta. L'aria di negatività intorno a Wells Fargo è incessante. Berkshire Hathaway, di cui è amministratore delegato il famoso investitore Warren E. Buffett, si sta sbagliando, dicono molti investitori. E questo è esattamente il motivo per il quale Wells Fargo rimane un'opportunità nascosta. In realtà, si tratta infatti di un ottimo acquisto.

Wells Fargo è pronta a generare rendimenti per battere il mercato e mantenere il suo slancio nel lungo termine. Qui ci sono tre motivi per acquistarne le azioni.

La realtà sotto la cacofonia

Ormai sappiamo tutti quello che è successo a Wells Fargo. La società ha aperto almeno 2 milioni di account falsi ed è stata multata per 185 milioni di $ da diverse agenzie e dalle autorità. Ben 5.300 dipendenti sono stati mandati a casa e sono ora indagati.

L'amministratore delegato John Stumpf potrebbe a breve dover consegnare le proprie dimissioni perché i membri del consiglio non sono soddisfatti del modo in cui ha gestito lo scandalo. Più di 20 miliardi di $ di valore di mercato sono stati persi e la California ha sospeso la sua relazione d'affari con Wells Fargo per almeno 12 mesi.

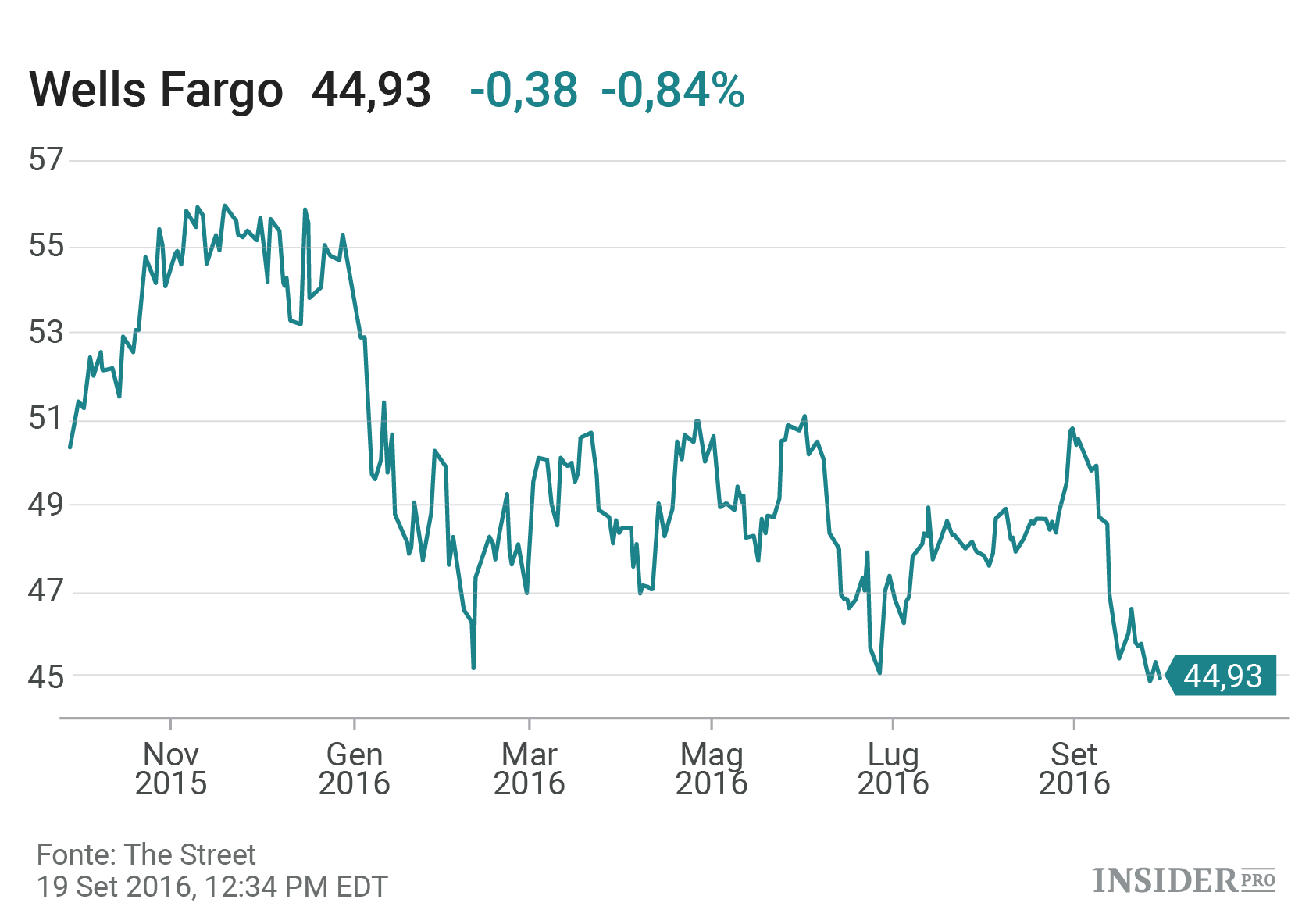

Le azioni di Wells Fargo sono in calo di oltre il 16% da inizio anno, ma l'intero settore è lento. Le azioni diBank of America (NYSE: Bank of America Corporation [BAC]), Citigroup (NYSE: Citigroup [C]) e HSBC (NYSE: HSBC) hanno anch'esse tutte perso terreno quest'anno, anche se non tanto quanto Wells Fargo. Wells Fargo e Citigroup hanno partecipazioni nell'Action Alerts PLUS Charitable Trust Portfolio di Jim Cramer.

E Wells Fargo non è la Valeant Pharmaceuticals (NYSE: VRX). I clienti di Wells Fargo non scompariranno improvvisamente in massa a causa dello scandalo. Il factoring nei costi di conversione che i clienti devono pagare per chiudere un conto dimostra che le cose non sono così terribili come sembrano. Quindi per ora, chi già possiede delle azioni in Wells Fargo dovrebbe lasciarle là e semplicemente aspettare che la turbolenza passi.

2. E' improbabile che Buffett venda le proprie azioni

L'analista Dick Bove di Rafferty Capitale ha ricevuto una quantità enorme di copertura mediatica per aver ipotizzato che l'oracolo di Omaha possa abbandonare la nave. Ma come potrebbe Buffett lasciare una quota del 10%? Economicamente parlando ha ovviamente molto più senso per lui aspettare la fine della tempesta. Se non altro, Buffett è spesso un acquirente piuttosto che un venditore in queste situazioni. Ricordate lo scandalo di American Express (NYSE: American Express Company [AXP])? Buffett non fece nulla, il che rende probabile che farà la stessa cosa nel caso di Wells Fargo, a meno che non vi sia un importante incidente nel tema degli investimenti o dei suoi guadagni personali. Come Goldman Sachs ha sottolineato, gli investitori devono affrontare la volatilità dopo tali incidenti. L'incidente della London Whale di JPMorgan Chase nel 2012 e la situazione di UBS nel 2011 erano simili, ma in entrambi i casi le cose alla fine si sono ristabilite. In termini di conto, Goldman Sachs suggerisce che l'impatto potenziale dello scandalo sarà meno di 50 milioni di $, una somma abbastanza gestibile per una banca con 228.610.000.000 di $ di valore di mercato.

3. Rendimento incrollabile e indice di crescita invincibile

I dividendi di Wells Fargo sono rimasti inalterati. Il rendimento del +3,3% è una fonte sicura e solida di reddito. Con un payout ratio di circa il 38% e quattro anni di aumento dei pagamenti fissi, i guadagni sostengono il rendimento e coprono la perdita. E sì, le stime di crescita degli utili per azione medi sono invariati al 7,65% all'anno per i prossimi cinque anni, e ciò assicura che Wells Fargo continuerà a stare al passo con i suoi molti concorrenti. Inoltre, Wells Fargo offre il massimo rendimento tra i titoli bancari come BofA, Citizens Financial (NYSE: CFG), Heritage Oaks Bancorp (NASDAQ: HEOP), JPMorgan Chase (NYSE: KPM), KeyCorp (NYSE: Key [KEY]) e PNC Financial (NYSE: PNC Financial Services Group [PNC]).