Adesso che la società pensa di vendere se stessa, le sfide di Twitter (NYSE: Twitter [TWTR]) sono sotto i riflettori come mai prima d'ora. Nulla può venire dalle considerazioni di acquisizione, ma è utile essere a conoscenza dei problemi di Twitter. In questi quattro grafici vi è un ritratto dei problemi di business della società, alcuni dei quali potrebbero essere ereditati da un potenziale nuovo proprietario:

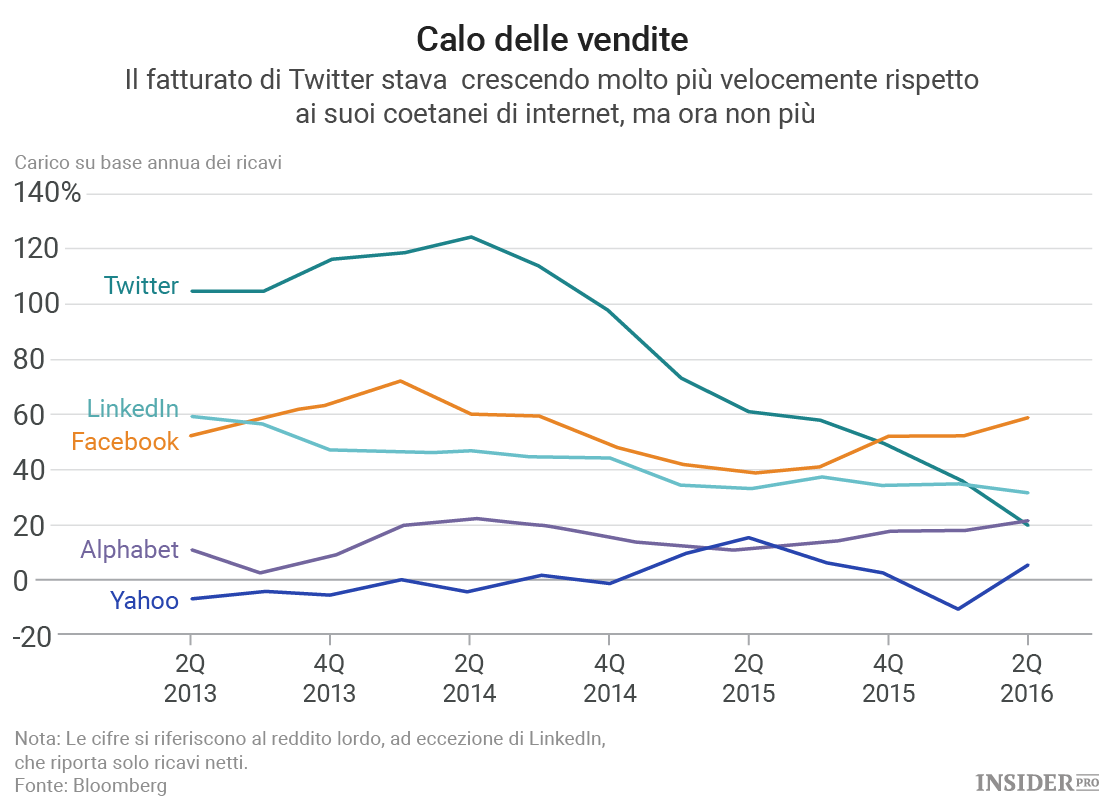

1) La crescita dei ricavi si è arrestata: per molto tempo il reparto vendite pubblicitarie di Twitter è stata la macchina che teneva un disfunzionale ronzio intorno alla società. La crescita dei ricavi è rimasta un punto luminoso anche quando Twitter (NYSE: Twitter [TWTR]) ha smesso di essere in grado di attirare nuove persone ad utilizzare il suo sito. Ma ora tutto è cambiato.

Il tasso di crescita del fatturato di Twitter è diminuito per otto trimestri consecutivi, e il ritmo è ormai abbastanza mediocre per una società di Internet. Google, gestita da Alphabet (NASDAQ: Alphabet Class A [GOOGL]), ha 33 volte il fatturato annuo di Twitter e ha registrato una crescita più veloce del 19,8% di Twitter nel trimestre più recente. E Twitter si aspetta che i ricavi delle vendite rallentino almeno del 4% nel terzo trimestre.

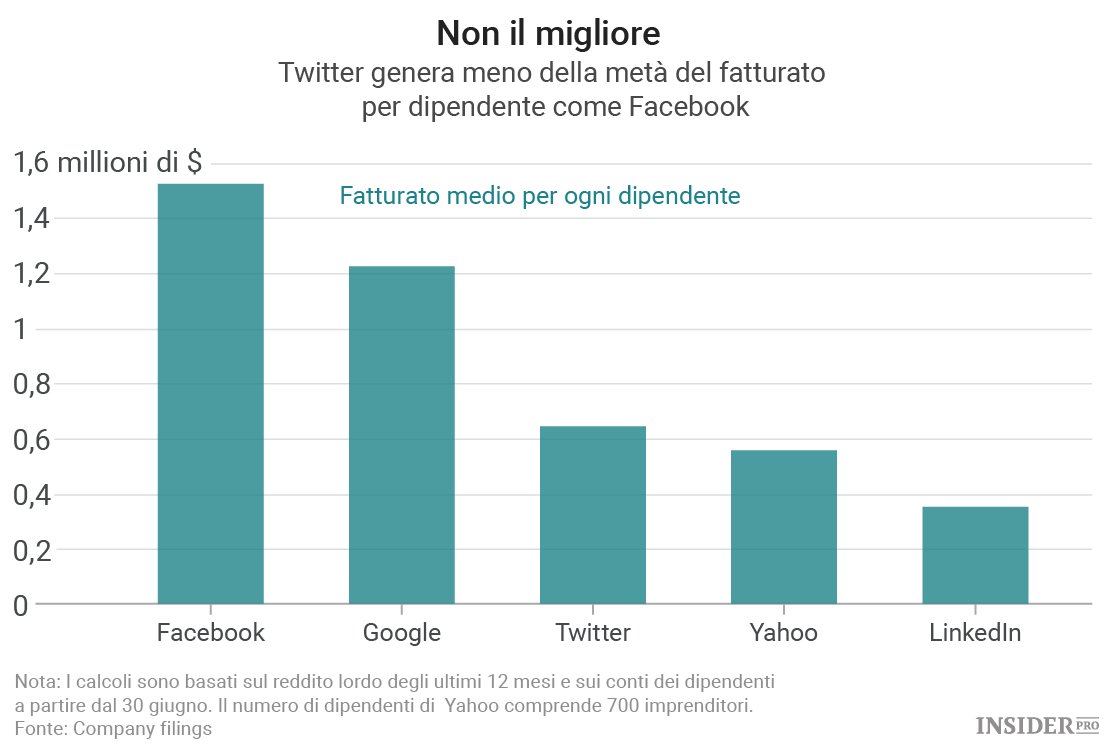

2) La società è tristemente inefficiente: gli investitori del settore tech e di altri campi vegliano sulle entrate medie delle aziende per dipendente. Si tratta di una misura per vedere quando efficientemente, o inefficientemente, un business sia gestito. Anche dopo i significavi tagli di un anno fa, Twitter è rimasta mediocre quando si tratta del volume delle vendite per ciascuno dei suoi 3.900 lavoratori

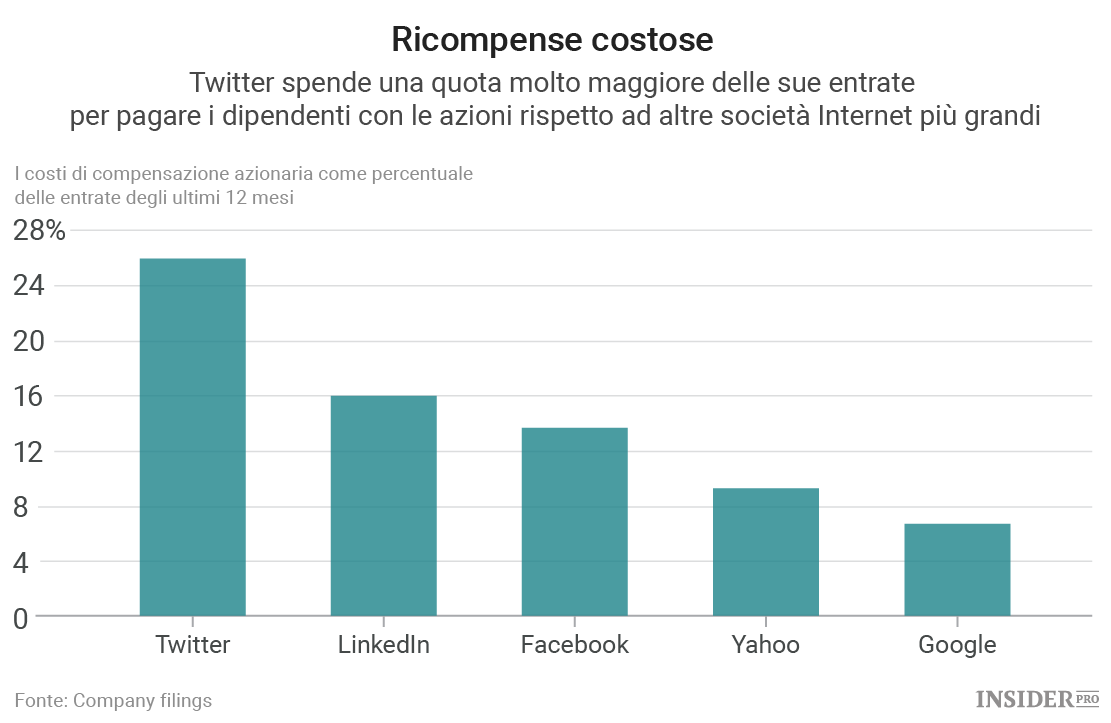

3) I costi di compensazione azionaria sono troppo alti: le aziende tecnologiche in genere pagano i loro dipendenti riccamente con la proprie azioni. Gli sprechi e le ostentazioni vanno bene quando una società è in crescita, ma meno quando ci sono tempi duri, come adesso per Twitter. Le spese di compensazione azionaria della società ammontano a circa il 26% del suo fatturato negli ultimi 12 mesi. Questo dato non è molto positivo se comparato ai suoi coetanei, anzi è addirittura la più alta quota di spese per la compensazione azionaria come percentuale dei ricavi tra le aziende tecnologiche statunitensi con almeno 1 miliardo di $ di fatturato annuo, secondo i dati di Bloomberg. Quando il prezzo delle azioni di Twitter è sceso, l'azienda, in alcuni casi ha pagato di più i dipendenti per impedire loro di abbandonare la nave.

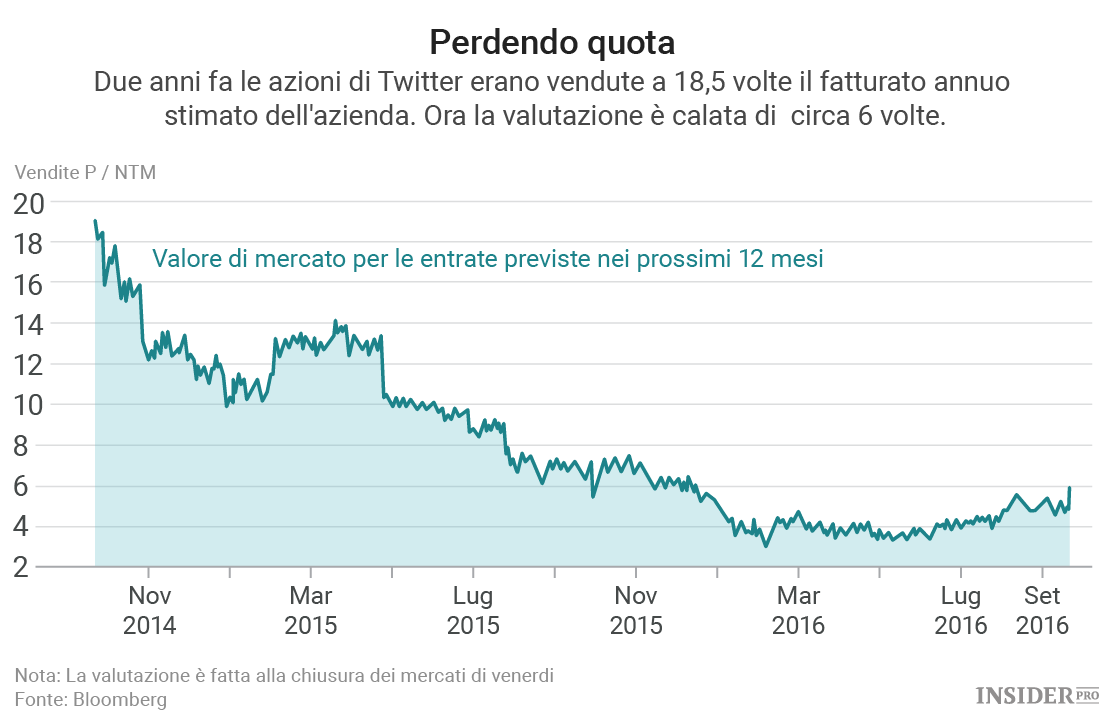

4) Gli investitori hanno smesso di essere disposti a pagare per possedere le azioni di Twitter. Quasi tre anni fa, Twitter era una IPO di successo, e le speranze tra gli investitori e gli addetti ai lavori aziendali erano alte. Le azioni della società venivano scambiate fino a 40 volte il fatturato annuo stimato di Twitter. Ora le azioni della società sono bloccate al di sotto del prezzo di IPO di 26 $, e la valutazione di Twitter, anche dopo il picco di venerdì dopo le notizie di una possibile vendita, è sono scese di circa 6 volte rispetto alle entrate stimate..

La malattia finanziaria di Twitter non significa che la società non sia valida. La società potrebbe essere considerata un premio per Google o Salesforce (NYSE: Salesforce.com [CRM]), ognuna delle quali è sta tenendo in considerazione l'idea di acquistare Twitter. Ma come ogni aspirante proprietario di casa, i potenziali acquirenti di Twitter farebbero meglio a controllare le fondamenta della struttura.