Le aspettative per un aumento dei tassi di interesse hanno creato problemi sia per le azioni e che per le obbligazioni venerdì, aggiungendo senza dubbio al nervosismo degli investitori la prospettiva che i portafogli diversificati potrebbero presumibilmente subire un doppio smacco.

I nervi scossi sono giustificabili data la rottura del tradizionale rapporto tra i rendimenti dei titoli e gli stock. In genere, gli stock e i rendimenti obbligazionari si muovono su e giù insieme all'idea che una buona notizia per i titoli azionari sia una cattiva notizia per le obbligazioni (spingendo verso il basso i prezzi e alzando quello dei rendimenti), e viceversa.

I rendimenti del Tesoro sono saliti venerdì e hanno esteso il loro aumento lunedì quando i prezzi delle obbligazioni sono caduti a causa delle preoccupazioni che la Federal Reserve potrebbe pensare di aumentare i tassi in modo più aggressivo di quanto si pensasse. Gli stock venerdì hanno registrato il loro più grande declino dal momento delle conseguenze del voto di giugno della Gran Bretagna per lasciare l'Unione europea, ma hanno recuperato parte del terreno perduto lunedì.

La correlazione di 20 giorni tra l'S&P 500 e il rendimento di 10 anni del Tesoro gli Stati Uniti venerdì ha raggiunto il meno 0,52 e ciò si avvicina al dato più negativo in cinque anni, secondo Jim Reid, macro strategist di Deutsche Bank. Una correlazione positiva di 1 significa che due beni si muovono in sincronia, mentre una correlazione di meno 1 indicherebbe la loro relazione è perfettamente inversa.Perché l'usuale rapporto si è rotto? Gli analisti e gli economisti hanno tirato fuori una serie di teorie. Un argomento convincente è che i rialzisti sono sempre più propensi ad ignorare le valutazioni dei titoli, storicamente allungate, indicando rese estremamente basse.

Ciò ha portato gli investitori a rivolgersi in massa ad azioni che producono dividendi. Mislave Matejka, analista di Morgan Cazenove J.P., ha scritto in una nota lunedì:

"Negli ultimi anni, il caso degli investimenti per le azioni è diventato molto dipendente dai rendimenti obbligazionari che si mantengono bassi. Molti asset allocators utilizzano l'attraente divario tra il rendimento azionario e quello obbligazionario come la ragione principale per comprare azioni."

Mentre un salto sostenuto dei rendimenti obbligazionari non è il "caso base" di J.P. Morgan Cazenove (Matejka si aspetta che i segnali di rallentamento della crescita rimangano nelle mani della Fed quando si tratta di aumentare i tassi), le azioni non appaiono vulnerabili ad una liquidazione di bond.

E mentre il calo dei rendimenti dei titoli ha contribuito a creare valutazioni azionarie più elevate, i titoli azionari sono stati spinti verso la parte superiore di un range storico del trading, che potrebbe renderli più sensibili del normale ai rendimenti dei titoli, ha detto Matejka.Quindi, se i rendimenti continueranno a salire, i portafogli diversificati potrebbero finire per subire perdite significative sia sui bond che sulle partecipazioni? Gli investitori nervosi potrebbero trarre un certo conforto da una nota di agosto di James McDonald e Daniel Phillips, strateghi dell'investimento presso il Northern Trust Asset Management.

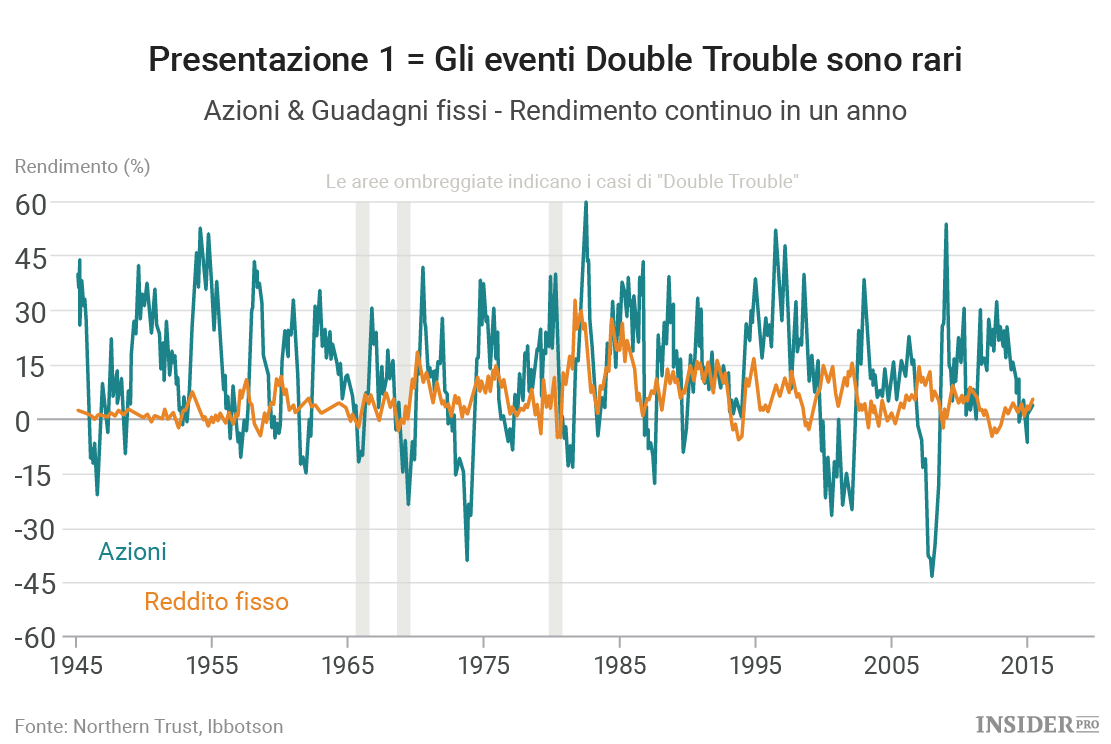

Essi hanno scoperto che i casi di "Double Trouble" sono piuttosto rari, e hanno sostenuto che il contesto attuale non ha gli ingredienti che rendono tale ripetizione probabile.Hanno trovato solo tre casi negli ultimi 70 anni (nel 1965, nel 1968 e nel 1980) in cui i rendimenti a tasso fisso intermedio negativo di un anno sono stati accompagnati da un anno di rendimenti negativi delle azioni:

McDonald e Phillips hanno detto che quei casi differivano in tutto e in modo significativo dal contesto attuale.

"I periodi di coincidenza di rendimento fisso e di azionari negativi sono storicamente rari", hanno scritto. "Sono accaduti in passato durante i periodi di aumento dell'inflazione, di acceleramento della crescita, e dove le aspettative di futuri rialzi dei tassi erano troppo ottimisti."

Mentre i prezzi delle obbligazioni in tutti e tre i casi sono risultati significativamente più economici di quello che sono ora, la curva dei rendimenti, la differenza tra la breve e la lunga scadenza dei rendimenti era piatta in tutti e tre i casi. Il divario tra i 10 anni e 3 mesi di rendimenti è stata rispettivamente di 0,4, 0,3 e 0,5 punti percentuali nel 1965, 1968 e nel 1980, rispetto ai circa 1,3 punti percentuali di ora.

Questo è importante perché una curva dei rendimenti piatta "implica una aspettativa inferiore per un aumento dei tassi, e i mercati sono stati presi di sorpresa quando i tassi di interesse sono saliti (tra l'1% e il 4%) durante i Double Trouble", hanno scritto. La curva dei rendimenti si è appiattita da un massimo post-crisi di circa 3,5 punti percentuali al livello attuale, che è appena sotto la media di 1,5 punti percentuali vista dal 1962.

E mentre gli investitori potrebbero essere nervosi a causa dei prezzi degli stock, McDonald e Phillips fanno notare che le valutazioni azionarie, come misurato dal rendimento degli utili, sono state superiori in tutti e tre i casi rispetto al loro livello attuale, anche se il divario tra il rendimento degli utili e il rendimento del Tesoro era superiore lunedì.

Anche il quadro dell'inflazione era notevolmente diverso, hanno detto, accelerando in modo significativo nel corso dell'anno successivo nel 1965 e nel 1968. L'inflazione si trova ora all'1% e i mercati si aspettano di rimanere sottotono nel corso dei prossimi cinque anni.La crescita, nel frattempo,era mista durante gli episodi di Double Trouble.

Nel 1965 e nel 1968 la crescita ha funzionato ad un ritmo molto sano di più 5%, ma poi ha decelerato nel corso dell'anno successivo. Nel 1980, l'economia si era contratta al ritmo di 1,6%, ma è rimbalzata del 4,4% l'anno successivo solo per vedere i tassi di interesse più elevati spingere l'economia in una doppia recessione.

La crescita oggi è lenta, e gli analisti di Northern Trust si aspettano che rimanga in quel modo, con un ritmo annuo di circa l'1,7% nel corso dei prossimi cinque anni.

Gli analisti hanno detto che anche se si stanno sbagliando, la storia dimostra che le obbligazioni si pagano ancora durante i periodi di "Double Trouble", proprio perché essi contribuiscono a ridurre il rischio di ribasso nel portafoglio nel suo complesso.