L'S&P 500 non ha potuto far nulla contro questo gruppo di stock negli ultimi dieci anni.

Mentre ad alcuni di noi piace sognare di diventare ricchi in modo rapido tramite una strategia di abili acquisti e di vendita delle azioni ad un ritmo furioso, la verità è che i singoli investitori che vogliono invece costruire una ricchezza solida sono attaccati ad una strategia di buy-and-hold. Infatti l'indice S&P 500 ha dato un rendimento totale del 108% negli ultimi 10 anni, nonostante le decine di titoli apocalittici e una delle peggiori recessioni degli ultimi decenni che si è verificata durante il periodo.

Investire in un ETF che tenga traccia del S&P 500 è forse una delle più semplici strategie di investimento a lungo termine da seguire, soprattutto se si considera che il suo rendimento medio annuale è di circa il 7% (al netto dell'inflazione).

Detto questo, ci saranno sempre dei titoli individuali che superano notevolmente i loro coetanei. Questi tre elencati qui sotto hanno restituito ciascuno almeno l'800% negli ultimi 10 anni, dividendi inclusi, il che significa che un investimento iniziale di 7000 $ in uno qualsiasi di questi tre titoli avrebbe oggi un valore di oltre 63.000 $.

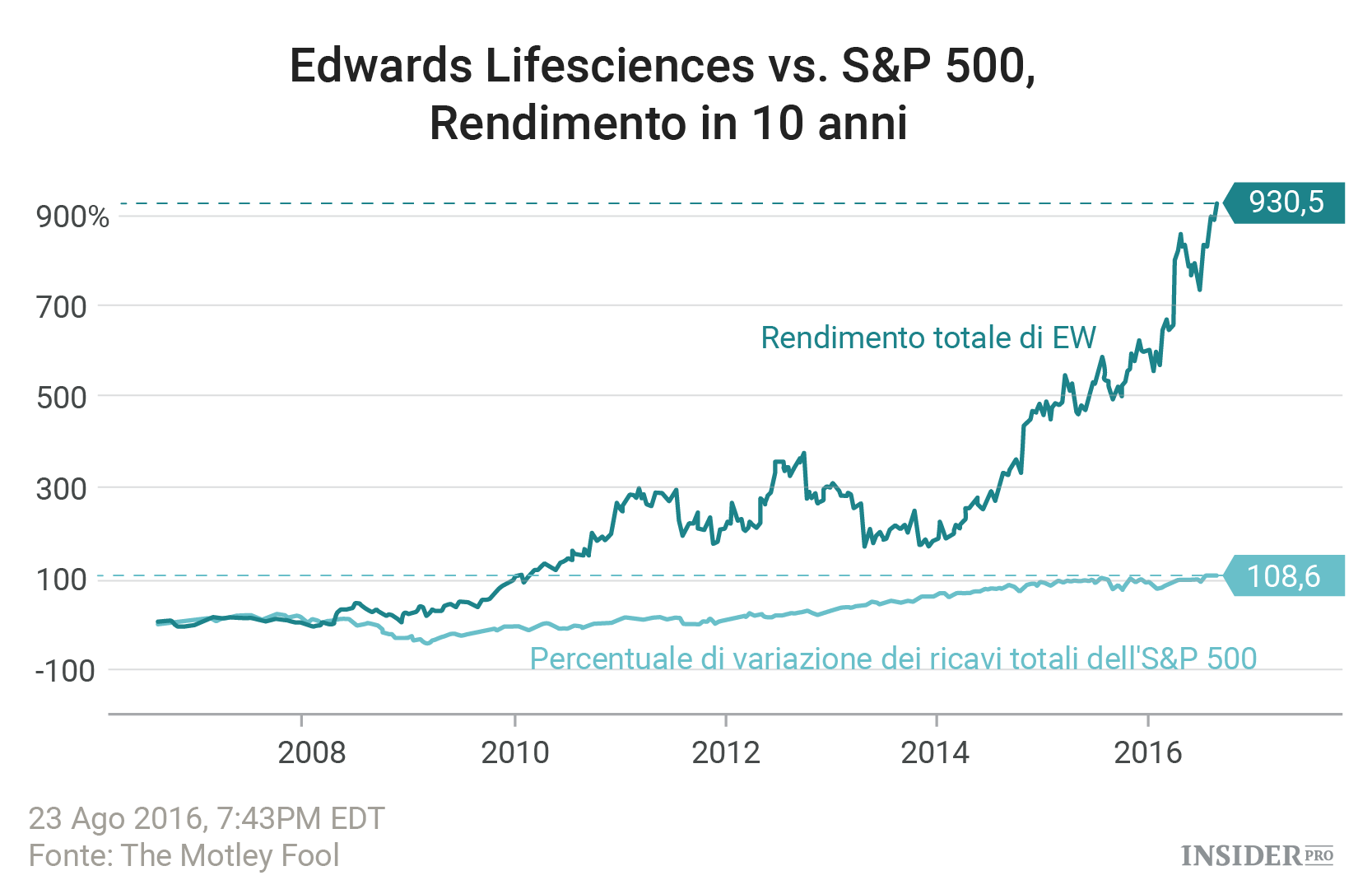

Edwards Lifesciences

Edwards Lifesciences (NYSE: Edwards Lifesciences [EW]) ha restituito 930% negli ultimi dieci anni. L'azienda nasce nel 1960 quando Miles "Lowell" Edwards inventa una valvola cardiaca artificiale e la colloca con successo in un paziente; da allora la società si è innovata sempre di più in questo campo. Dopo essere scissa dalla Baxter International nel 2000, si è occupata di un'altra cosa: il valore di ritorno per gli azionisti. Infatti ha restituito oltre il 3.350% nella sua vita di società pubblica, e quasi il 48% anno su anno.

E' poco probabile che la società fornisca un altro pacchetto agli investitori dagli attuali 25 miliardi dollari di valutazione, ma non è escluso che possa crescere ancora. Edwards Lifesciences ha aumentato i ricavi da 1,9 miliardi di $ nel 2012 a 2,5 miliardi $ nel 2015, con una crescita del 31%, mentre nello stesso periodo l'EPS è aumentato dell'83%. Le cose dovrebbero essere andate ancora meglio nel 2016: la gestione sta guidando le vendite e l'EPS ad una crescita rispettivamente del 20% e 24%. Con una crescita costante, poco debito, e prodotti che sono sempre più importante con l'invecchiamento della popolazione mondiale, Edwards Lifesciences è uno degli investimenti più affidabili che si possano trovare.

Illumina

Illumina (NASDAQ: Illumina [ILMN]) ha restituito l'866% negli ultimi dieci anni. Nasce come una società quotata in borsa nel 2000, ma per ragioni molto diverse rispetto a Edwards Lifesciences. Gli Stati Uniti hanno annunciato una bozza di lavoro del genoma umano nel 2000, nell'ambito del Progetto Genoma Umano, che ha generato l'industria del sequenziamento genetico. Oggi, Illumina è il leader indiscusso del campo per una semplice ragione: i costi. Considerando che il Progetto Genoma Umano finanziato a livello nazionale ha richiesto circa 3 miliardi di dollari per raggiungere il suo obiettivo, le tecnologie sviluppate da Illumina possono oggi sequenziare un genoma umano completo per una somma compresa tra 1.000 $ e 5.000 $.

La posizione di leadership della società è chiara anche nel proprio bilancio, e si riflette anche nelle vendite di dispositivi (sequencer di geni), materiali di consumo, e diagnostica di laboratorio. I ricavi sono aumentati da 1.15 miliardi di $ nel 2012 a 2.22 miliardi $ nel 2015, con una crescita del 93%, mentre l'EPS è cresciuto del 159% nello stesso periodo. L'emergere del campo della biologia ingegnerizzata e biofarmaceutica quasi garantisce che Illumina continuerà a crescere nel prossimo futuro, anche se a un ritmo più lento. Il management ha guidato per l'intero esercizio una crescita delle vendite del 12% e crescita dell'EPS fino al 12% per il 2016. Mentre il titolo ha avuto delle prestazioni annuali difficili, perdendo quasi il 10%, il potenziale a lungo termine da 25000000000 $ dell'azienda rimane forte.

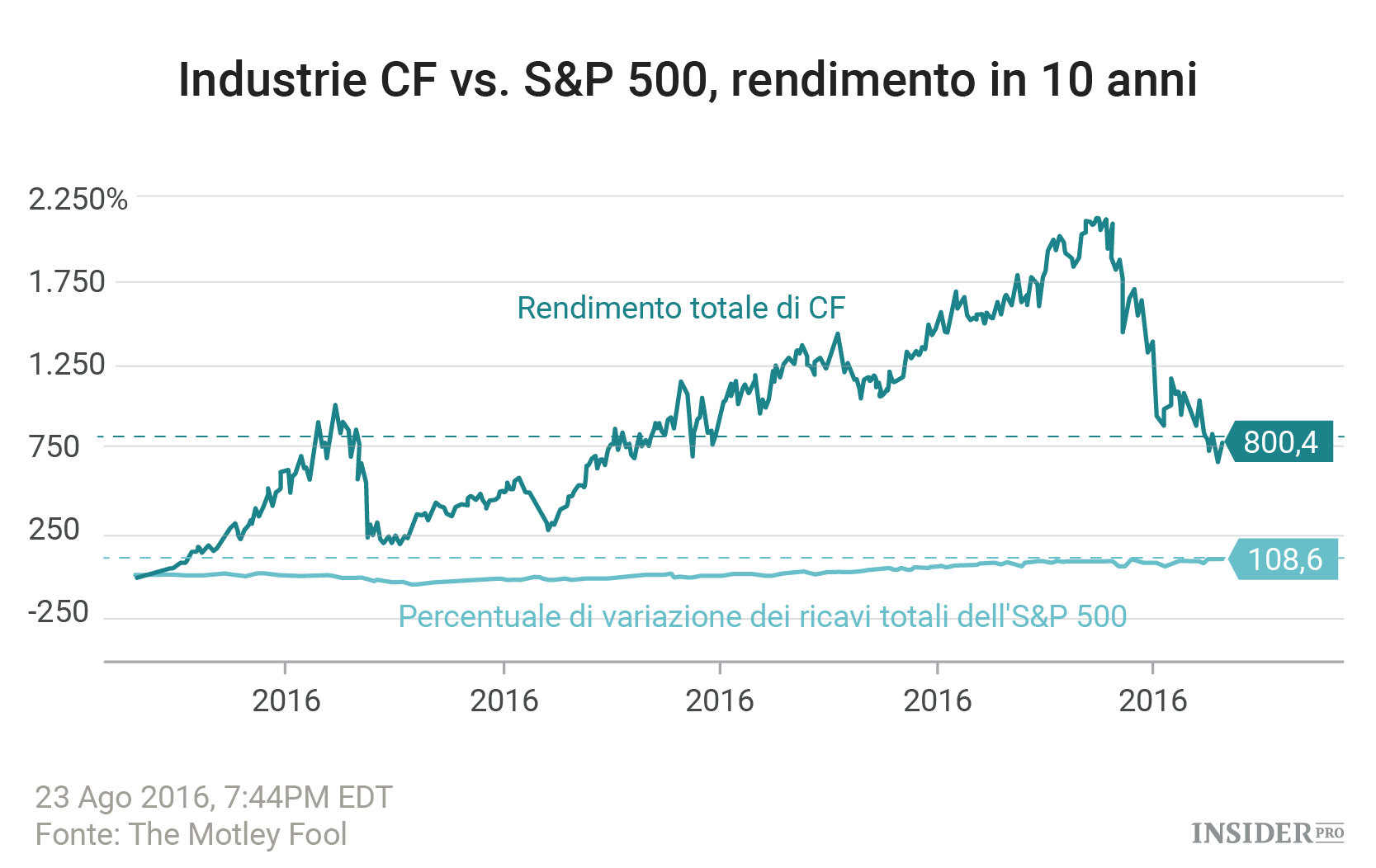

CF Industries

CF Industries (NYSE: CF Industries Holdings [CF]) ha restituito l'800% negli ultimi dieci anni. Mentre il ritorno nella tabella soprastante include i dividendi, include anche una discesa precipitosa incontrata da tutti i produttori di fertilizzanti negli ultimi trimestri. I prezzi di vendita per tutti i tre principali elementi nutritivi agricoli, ovvero azoto, fosfato e potassio, continuano a stabilire nuovi pluriennali livelli bassi a causa delle forniture in eccesso e alla riduzione degli acquisti da parte degli agricoltori che preferiscono i prezzi del grano più bassi; l'industria dei fertilizzanti è in un crollo storico al momento.

CF si basa esclusivamente sulla vendita di fertilizzanti azotati, il che ha portato ad un calo ancora più marcato nel suo prezzo delle azioni, pari al 56% nell'ultimo anno, rispetto a quelli subiti dai suoi coetanei più diversificati. Sulla base di questo fatto, CF Industries non si aspetta un recupero dei prezzi prima del 2018.

Le condizioni di mercato sono certamente difficili oggi, ma la posizione di leadership dell'azienda nel settore dei fertilizzanti azotati gli permette di guadagnare grandi profitti in giorni migliori. CF Industries ha registrato un fatturato pari a 6.1 miliardi di dollari e un EPS di 5,71 $ nel 2012, a fronte degli appena 4,3 miliardi $ e 2,96 $ nel 2015. Le cose andranno peggio prima di migliorare, ma gli investitori con un occhio per il lungo raggio potrebbero voler dare alla società uno sguardo più attento.

Quali lezioni possono imparare gli investitori da queste società?

Queste tre società presentano una piccola dimensione del campione, ma dimostrano alcuni tratti distintivi degli investimenti di successo:

- In primo luogo, una strategia buy-and-hold è l'unico modo per godere dei vantaggi sopra elencati. Se avete acquistato e venduto spesso nel corso degli ultimi 10 anni, cercando di battere sul tempo il mercato, è probabile che non avrete trasformato i vostri 7000 $ in 63.000 $ o più.

- In secondo luogo, ciascuna di queste società fornisce servizi prodotti e essenziali. Il mondo aveva bisogno di valvole cardiache, di servizi genetici, e di fertilizzanti dieci anni fa, e ne avrà ancora bisogno tra una decina d'anni.

- In terzo luogo, tutte e tre potrebbero ancora rappresentare grandi opportunità di buy-and-hold oggi, anche dopo i loro enormi guadagni.