Medivation, Acadia Pharmaceuticals, e LendingTree hanno realizzato rendimenti che lasciano a bocca aperta nel corso degli ultimi cinque anni.

Le performance passate non garantiscono guadagni enormi (o perdite) in futuro, ma gli investitori che hanno preso il rischio e acquistato questi tre titoli cinque anni fa, sono innegabilmente sorridenti adesso ogni volta che aprono il loro estratto conto. Le azioni di Medivation (NASDAQ: MDVN), Acadia Pharmaceuticals (NASDAQ: ACAD), e LendingTree (NASDAQ: TREE) sono tutte salite di oltre il 1.000% negli ultimi cinque anni. C'è ancora tempo per acquistare azioni in questi top performer?

Medivation: un megadeal lo porta fuori dai giochi

Pfizer (NYSE: Pfizer [PFE]) ha appena vinto la guerra tra i candidati high-stakes per acquistare Medivation Inc. la scorsa settimana, quindi a meno che non emerga un nuovo offerente a sorpresa, questo titolo è fuori dal tavolo d'esame per i nuovi investitori.

Pfizer sta pagando tutto in contanti per Medivation (NASDAQ: MDVN) , quindi le prestazioni di Medivation ora sono limitate al prezzo di buyout di 81,50 $ per azione. Ma questo non significa che Medivation non ci possa aiutare ad individuare la prossima biotech top-performing.

Il successo di Medivation era dovuto alla rapida adozione di Xtandi, un farmaco contro il cancro alla prostata che è uscito sulla scena nel 2012. Dopo il suo lancio, Xtandi divenne rapidamente il farmaco leader, quotato in borsa, utilizzato dai pazienti in post-chemioterapia, e dopo che la Food and Drug Administration ha approvato il suo utilizzo nel 2014 per l'impostazione del pre-chemioterapia, le vendite sono addirittura decollate. Quest'anno, gli osservatori del settore ritengono che vendite di Xtandi potrebbero raggiungere i 2.8 miliardi di dollari, diventando così il sesto farmaco più venduto contro il cancro sul mercato.

Anche se Medivation divide il profitto di Xtandi con il suo partner, Astellas (TYO: 4503), Pfizer è ancora disposto a pagare più di 14 volte delle previsioni di vendita della società del 2016 per ottenerlo. Forse questo ci dice di non rinunciare a società che producono farmaci anche se inizialmente possono non avere grandi quotazioni. Dopo tutto, gli investitori che hanno venduto Medivation presto hanno perso un 1.883% di ritorno nel corso degli ultimi cinque anni.

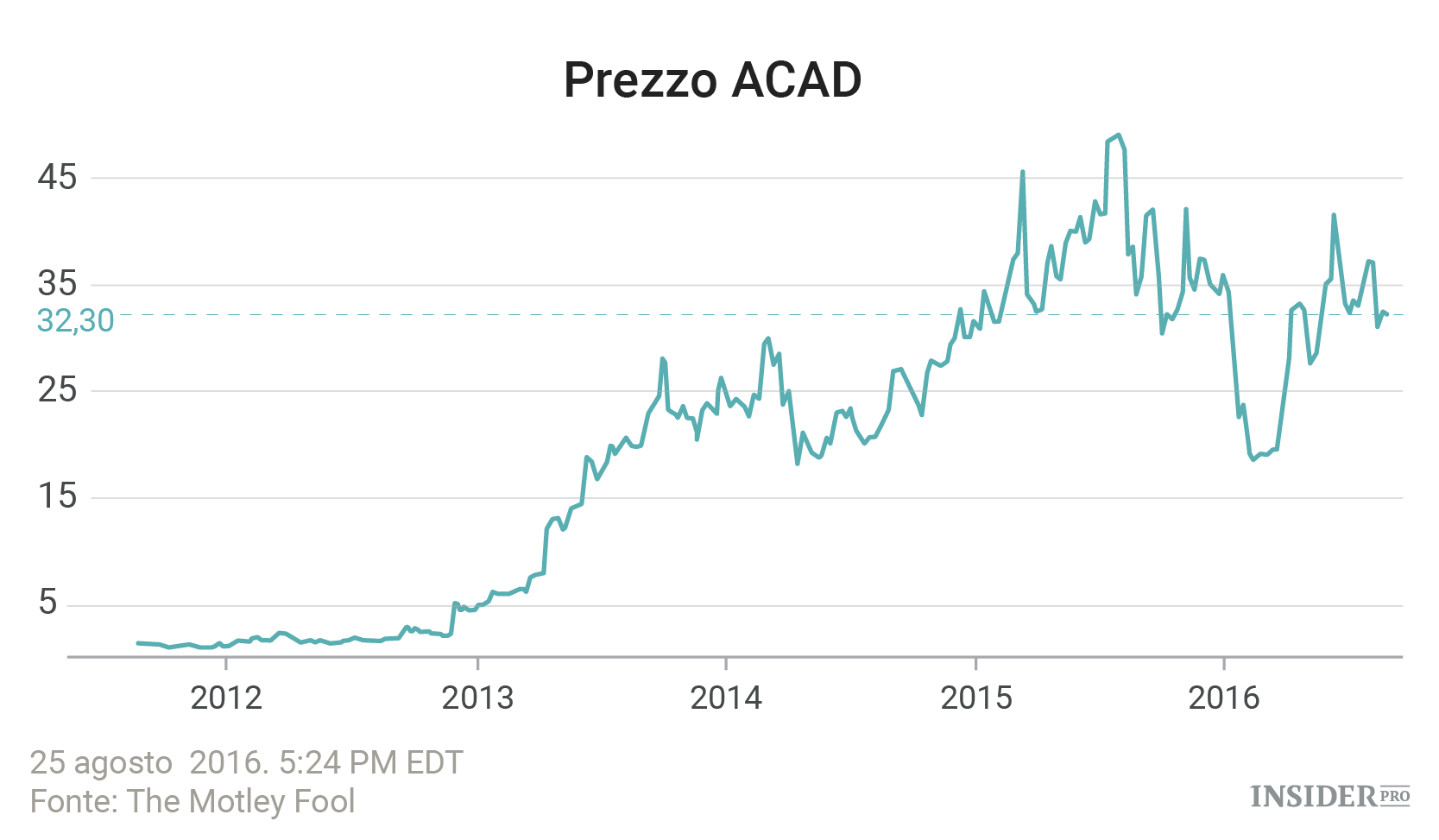

Acadia Pharmaceuticals: puntare ad un grande bisogno insoddisfatto

Il ritorno del 2.396% di Acadia Pharmaceuticals (NASDAQ: ACAD) negli ultimi cinque anni dimostra che le aziende non devono necessariamente sviluppare dei farmaci contro il cancro per premiare gli investitori con rendimenti fuori misura.

Acadia Pharmaceuticals commercializza Nuplazid, un trattamento appena approvato contro le allucinazioni e i deliri sperimentati dai pazienti affetti dal morbo di Parkinson. Purtroppo, non c'è alcuna cura per questa malattia progressiva e questo significa che il mercato di Nuplazid è destinato ad aumentare.

Si stima che circa il 40% delle oltre 4 milioni di persone affette da Parkinson soffrono di psicosi a livello globale e Nuplazid è il primo farmaco approvato dalla FDA per il trattamento specifico di esso. Il grande bisogno insoddisfatto e la mancanza di opzioni per il trattamento hanno alimentato l'entusiasmo degli investitori. Tuttavia, non c'è alcuna garanzia che questo farmaco sarà una vendita top e questo significa che si tratta di un titolo rischioso.

Il farmaco Nuplazid è stato reso disponibile alla fine di maggio, quindi ora spetta alla giuria valutare se questo farmaco sarà un top seller. Se lo sarà, allora Acadia Pharmaceuticals potrebbe ancora premiare gli investitori profumatamente. Se non lo sarà, allora le azioni potrebbero cadere. Questo tipo di incertezza non rende facile dormire la notte, ma se sei un investitore tollerante al rischio, allora potrebbe ancora valere la pena acquistare le azioni di Acadia Pharmaceuticals.

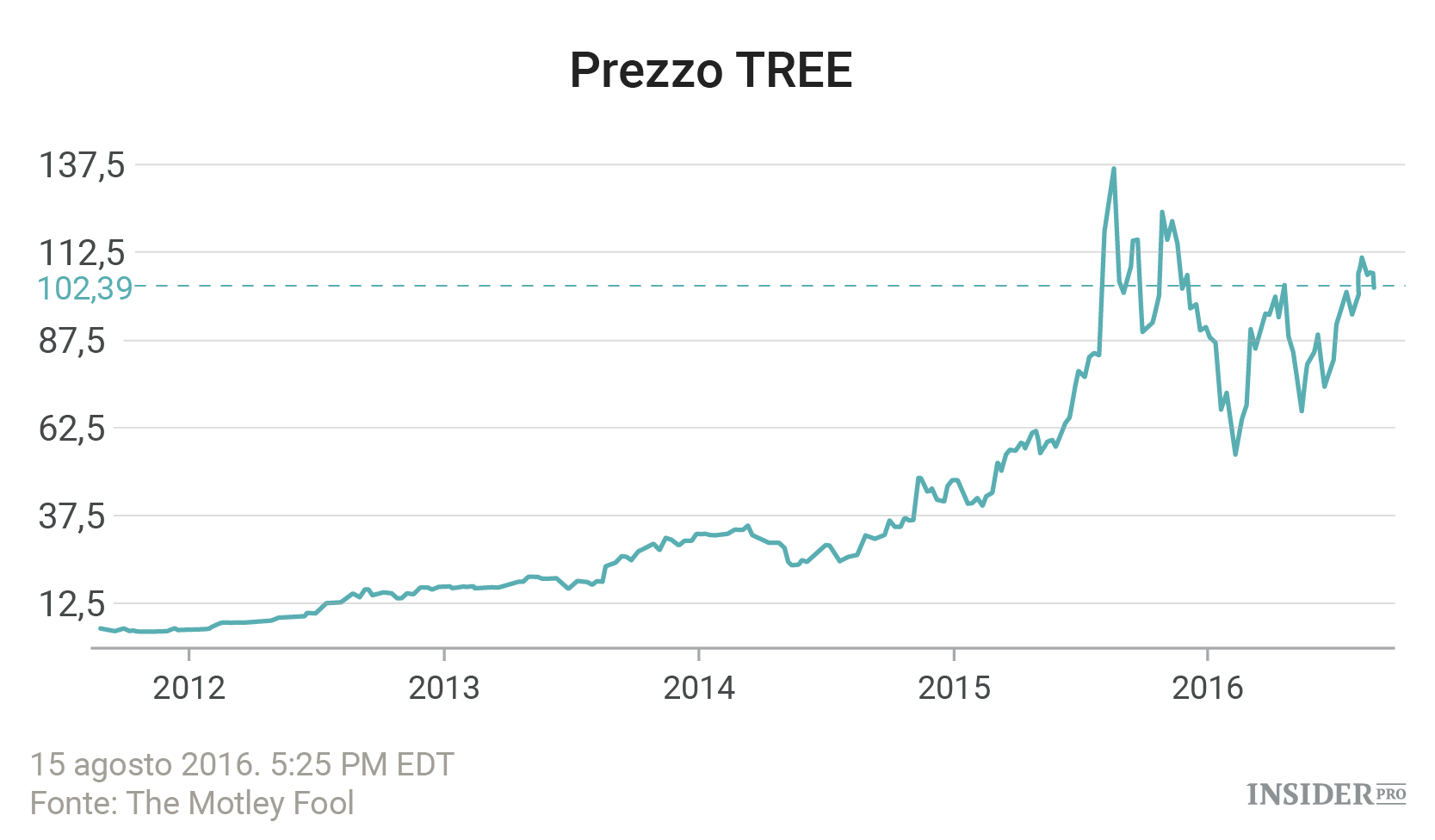

LendingTree: il mercato immobiliare sta decollando o andando in fumo?

Questa è la grande domanda alla quale gli investitori dovranno rispondere prima di decidere se vale la pena acquistare LendingTree (NASDAQ: TREE). Un miglioramento dell'economia che sta aumentando il volume di prestiti ha portato le azioni di LendingTree ad un ritorno meteorico del 1.911% negli ultimi cinque anni.

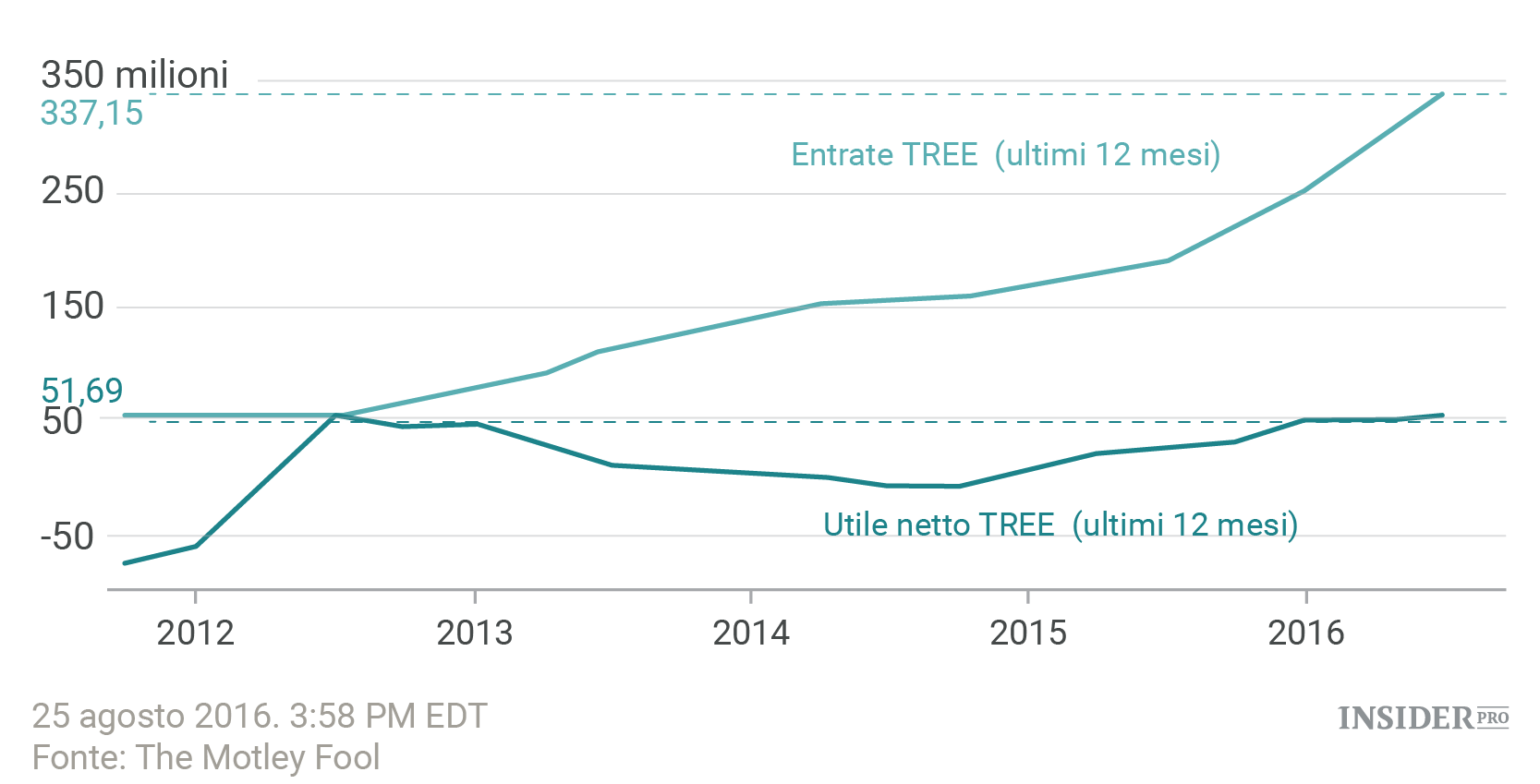

Durante questo periodo, il matchmaking di LendingTree tra mutuatari e istituti di credito ha comportato una quadruplicazione delle entrate, tra cui un balzo del 71% anno su anno nel secondo trimestre. È importante sottolineare che, dal momento che le entrate sono aumentate, così ha fatto la redditività di LendingTree. Nel corso degli ultimi 12 mesi, LendingTree ha generato oltre 50 milioni nel reddito netto, che è di gran lunga migliore rispetto alle perdite di 12 mesi di oltre 50 milioni di $ registrati di nuovo nel 2012.

Uno dei più grandi piloti del successo di LendingTree è l'aumento della domanda di mutui. L'ultimo quarto ha avuto un fatturato record dei mutui di 56 milioni di $ contabilizzati al 59% delle vendite della società.

La direzione dei tassi di interesse e la capacità dell'economia di creare posti di lavoro determinerà se la domanda dei mutui potrà continuare a crescere. Finora, i salari offrono poche prove che la domanda di prestiti sia in procinto di crollare. Nel mese di luglio, i salari orari medi sono migliorati a 25,69 $ rispetto ai 25,03 $ di un anno fa.

L'aumento dei dei salari ha contribuito ad alimentare un aumento del 84% anno su anno delle richieste di prestito totali in Q2. Nel complesso, i mutuatari hanno fatto 3,6 milioni di richieste nel trimestre.

Nel complesso, le imprese come LendingTree sembra canticchiare allegramente tutte insieme, ma non siamo così lontani dalla Grande Recessione da non riuscire a ricordare che gli investitori potrebbero scoprire che la domanda di prestiti è calata solo quando sarà ormai troppo tardi. Per questo motivo, LendingTree è uno stock intrigante ma anche rischioso da comprare.