Perché nel mese di agosto gli investitori hanno acquistato, su base settimanale, 10 volte di più rispetto alla media del primo semestre, i prestiti obbligazionari dei paesi in via di sviluppo? Sono per caso tutti impazziti?

L'economia cinese sta rallentando inesorabilmente. Il tentacolare spurgo post-golpe della Turchia continua a ritmo sostenuto. Le sanzioni occidentali contro la Russia rimarranno in vigore fino a quando Mosca continuerà la sua ingerenza in Ucraina. La breve distrazione olimpica del Brasile è finita, quindi si torna al dover trattare con una recessione paralizzante e straziante e i disordini politici. Il ministro delle finanze del Sud Africa sta affrontando l'arresto per la terza volta quest'anno.

E ancora…

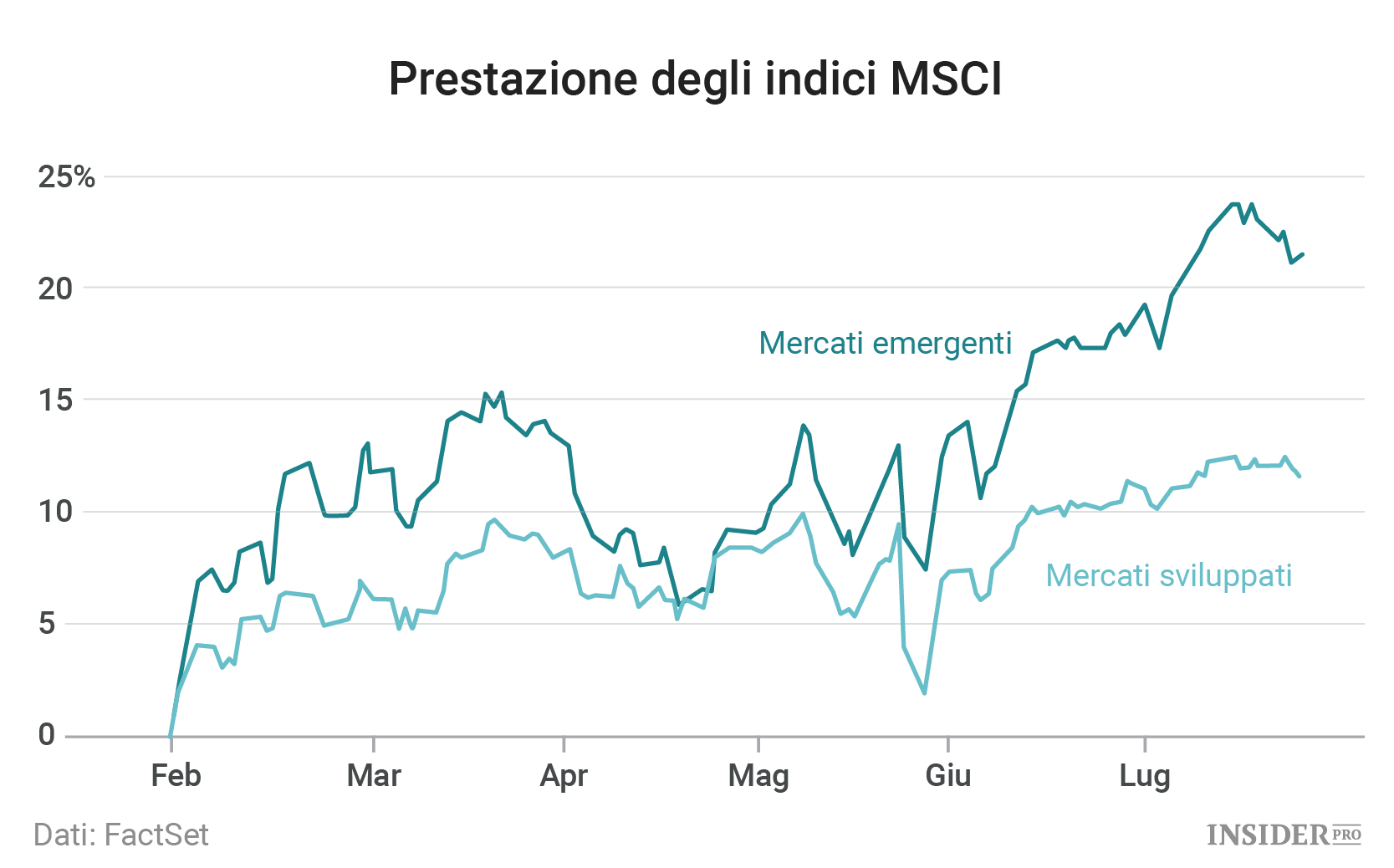

I titoli dei mercati emergenti, in generale, sono aumentati di oltre il 20% negli ultimi sei mesi, superando comodamente le loro controparti nel mondo sviluppato. Il Micex, standard di riferimento dell'indice azionario della Russia, è scambiato ai massimi storici. Eh si, questa Russia.

Per non essere da meno, i fondi obbligazionari hanno più denaro investito nel debito dei mercati emergenti come non lo hanno mai avuto in quattro anni. Finora in questo mese gli investitori istituzionali stanno comprando le obbligazioni dei mercati emergenti a un ritmo settimanale 10 volte superiore rispetto alla media del primo semestre dell'anno, secondo l'Institute of International Finance.

Il rally è stato sospeso questa settimana, quindi ci sembra un buon momento riflettere e chiedersi: sono tutti impazziti?

Il caso rialzista: abbiamo appena iniziato

Con le banche nervose nel centro Europa, in Giappone e in qualsiasi altro posto dove funzionino le loro macchine da stampa, non c'è da meravigliarsi che i prezzi delle attività siano in aumento, anche per i titoli rischiosi in luoghi pericolosi. I tassi di interesse più sicuri, ovvero il debito dei governi dei paesi sviluppati e i titoli di mercato e le obbligazione aziendali di alta qualità, stanno languendo ai minimi storici, offrendo poco in termini di rendimenti futuri.

Questo crea una "sete di rendimento" che sta spingendo gli investitori verso le azioni dei mercati emergenti, secondo Rollo Roscow, un gestore di fondi presso Schroders a Londra. Dopo aver preso il denaro a basso costo che le banche centrali stanno rovesciando sui loro sistemi finanziari ed acquistato tutte le cose ovvie, le valutazioni in molti mercati sviluppati sono salite. Dice Roscow:

"Chi può dire che anche i mercati emergenti non debbano essere rivalutati?"

Infatti, anche dopo il recente rally, lo sconto nella valutazione tra i mercati emergenti e sviluppati, come misurato dal rapporto prezzo-utili e simili, resta ampio. E le turbolenze politiche non sono limitate ai mercati emergenti, basta guardare al Brexit, a Donald Trump e ai burkini. Perché gli investitori dovrebbero pagare prezzi così alti per attività solo apparentemente sicure?

Fino a quando le autorità monetarie saranno preoccupate per le loro economie moribonde, i tassi di interesse rimarranno bassi e la liquidità scorrerà per le banche bisognose e gli altri mutuatari. Questo ci suggerisce che il rally dei mercati emergenti è destinato ad andare avanti.

Il caso ribassista: un incidente è in arrivo

Ma non bisogna andare così in fretta. La salita costante delle azioni dei mercati emergenti si è bruscamente interrotta quando un funzionario della Federal Reserve ha avvertito che "il mercato è compiacente" circa la possibilità di un rialzo dei tassi quest'anno. Il sollevamento da terra del più importante tasso di interesse di riferimento a livello mondiale spezzerebbe il consenso e spingerebbe gli investitori ad un ripensamento più ampio di calcoli circa il rischio-rendimento.

Inoltre, le attività in molti mercati emergenti sono relativamente a buon mercato per un motivo. Le recessioni in Russia e Brasile finiranno, alla fine, ma una robusta crescita dopo tutta la crisi è tutt'altro che assicurata. L'impegno ambiguo e irregolare della Cina per riformare la sua pericolosamente sbilanciata economia delle materie prime è un altro grande rischio per le valutazioni.

Anche se l'opzione "vendere tutto" potrebbe suonare troppo allarmista, le attività dei mercati emergenti sono più incompatibili rispetto a quelle che di solito gli investitori apprezzano di più, in particolare quelle utilizzate per l'acquisto di indici con base nei mercati sviluppati.

"Noi cerchiamo di non prestare troppa attenzione al top-down", dice Roscow di Schroder. Invece, nei mercati emergenti, è meglio "concentrarsi sui driver specifici dell'azienda, mescolando il tutto con un po' di visione macro."

Questo è un consiglio saggio per alcuni dei mercati che sono attualmente sopravvalutati. Questi includono la Russia e la Romania, che sono positivamente mediocri rispetto ad un altro mercato che il gestore patrimoniale ha identificato come una "storia di riforma interessante" nella sua ricerca di rendimenti "sopravvalutati": la Georgia, dove la borsa presenta solo una manciata di società quotate che sono spesso per giorni, se non settimane, senza alcuna negoziazione.