Queste tre azioni che stanno battendo il mercato rappresentano un’occasione ghiotta per gli investitori a lungo termine.

Quando le azioni distaccano il resto del mercato e cominciano a crescere con più forza, di solito c’è una buona ragione dietro. Spesso gli investitori rispondono a un cambiamento positivo nelle prospettive della società in questione; o quantomeno davanti alla prova che le loro peggiori paure non si realizzeranno.

Diamo quindi un’occhiata ad alcuni titoli che stanno battendo l’S&P 500 (INDEX:US500) di almeno 10 punti percentuali nel 2016 e che potrebbero rappresentare un solido investimento a lungo termine ai prezzi attuali.

{kind=link}

La crescita stratosferica di Facebook (NASDAQ: FB) с da quando è entrata in borsa appare ancora più sensata se teniamo conto di quanto che il CEO Mark Zuckerberg e il suo team hanno raggiunto di recente. Solamente negli ultimi sei mesi, i ricavi sono saliti del 60%, il reddito operativo è raddoppiato e il profitto netto è quasi triplicato a 3,6 miliardi di dollari.

Il colosso dei social network risulta vincitore dove conta di più: la capacità di coinvolgere gli utenti. La base mensile di utenti attivi è cresciuta del 15% nello scorso trimestre, mentre a confronto Twitter (NYSE: TWTR) ha registrato un mero +3%.

I ricavi medi per utente di Facebook (ARPU) sono aumentati del 40% nel secondo trimestre, a dimostrazione che i dirigenti stanno trovando diversi modi di far ottenere dei ricavi sostanziosi ai clienti che postano inserzioni pubblicitarie senza comunque danneggiare l’esperienza d’uso degli utenti.

Numeri del genere suggeriscono che Facebook sta solo mostrando la punta dell’iceberg di quanto può offrire davvero grazie migliorie come lo streaming di video, che secondo Zuckerberg sarà “al cuore” di tutti i servizi dell’azienda nel futuro. Quella transizione dovrebbe continuare ad accrescere sia il coinvolgimento da parte degli utenti che i ricavi medi per unità nel corso del tempo.

Yum! Brands

Come la maggior parte delle società del settore, Yum! Brands (NYSE: YUM), che possiede le catene KFC, Pizza Hut e Taco Bell, sta registrando un rallentamento. I punti vendita hanno registrato numeri piatti nel secondo trimestre, rispetto a un aumento del 2% nel primo trimestre. McDonald's (NYSE: MCD) ha visto i suoi numeri dimezzati nello stesso periodo di tempo, da +6% a +3%, mentre il passo di Chipotle (NYSE: CMG) - danneggiato dallo scandalo sulla sicurezza del cibo dello scorso anno - è rimasto in territorio profondamente negativo.

I profitti di Yum! stanno resistendo meglio di quelli dei rivali. I margini operativi sono cresciuti di oltre 2 punti percentuali fino a registrare un aumento delle vendite del 19%, a livello di ristoranti. L’aumento degli utili si è tradotto in un profitto netto più alto del 22% per quest’anno finora, mentre McDonald's ha registrato un +10% e Chipotle un declino di vaste dimensioni.

Nonostante un indebolimento sul fronte del numero degli utenti che visitano i punti vendita, a luglio il management di Yum! ha ritoccato al rialzo le previsioni di profitto per il 2016. Gli investitori possono anche attendersi dei risultati interessanti da parte del suo business in Cina per la fine di ottobre. Gran parte del (tanto) denaro atteso sarà distribuito agli azionisti nei mesi a venire.

Johnson & Johnson

Difficile incolpare gli investitori di aver fatto schizzare alle stelle le azioni del colosso dei prodotti medicinali Johnson & Johnson (NYSE: JNJ). La società sta registrando un ritmo di crescita superiore a quello dei concorrenti, con un +4% nel secondo trimestre a fronte di un miglioramento del 2% per Procter&Gamble (NYSE: PG) nello stesso periodo. Ognuna delle divisioni chiave di J&J ha contribuito agli ultimi guadagni.

Le vendite di prodotti destinati ai consumatori e di dispositivi medici sono cresciute del 4% nell’ultimo trimestre, mentre i ricavi farmaceutici sono cresciuti del 13%. “Continuiamo a vedere un buono slancio” ha detto agli azionisti il CEO Alex Gorsky nel rapporto trimestrale più recente.

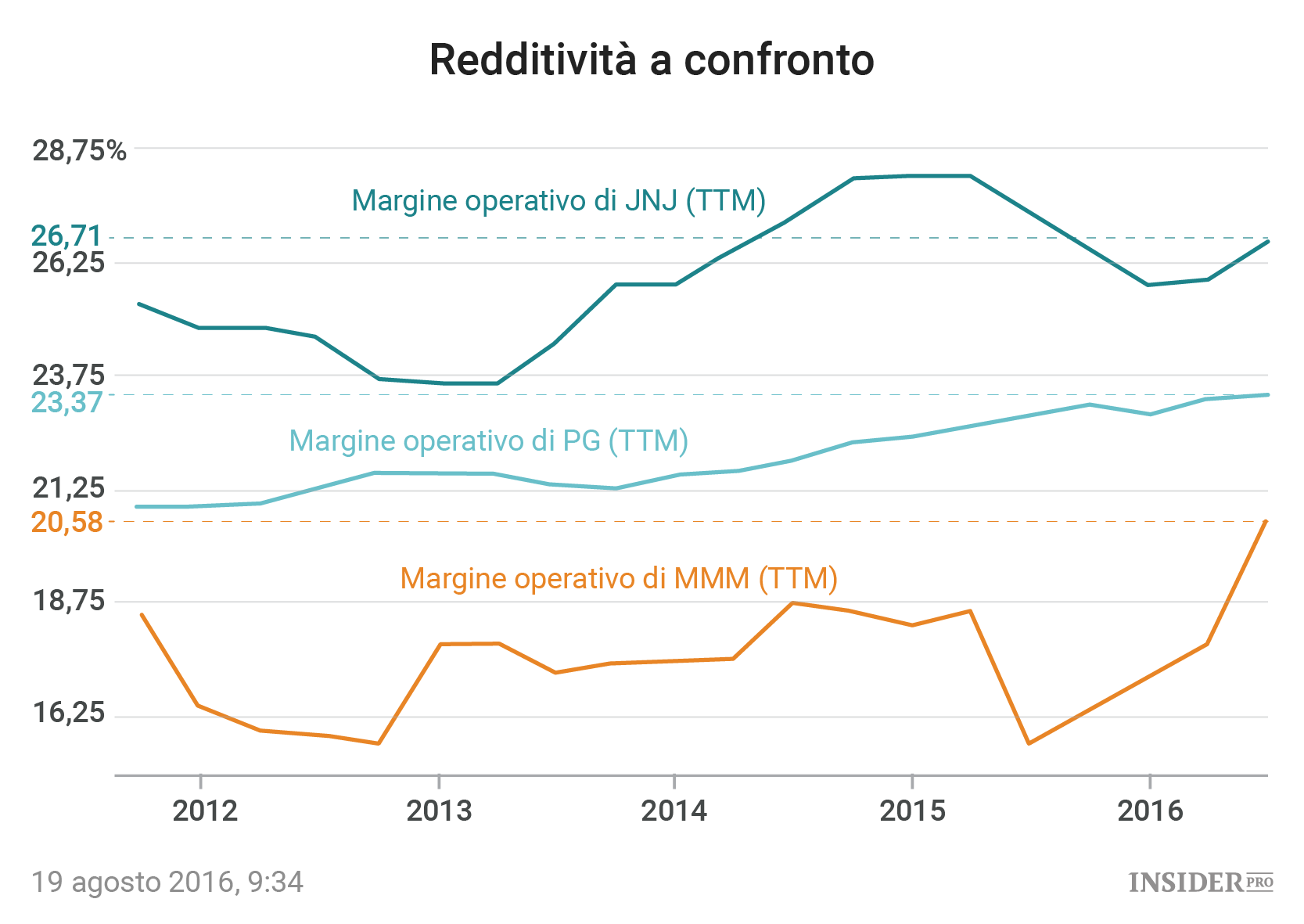

La crescita fa parte di una tendenza di lunga durata, alimentata dall’aumento della spesa nel mercato sanitario, circa 6 mila miliardi di dollari. La serie di prodotti di J&J, sostenuta da un budget annuale da 9 miliardi di dollari in ricerca e sviluppo, fa pensare che non bisogna aspettarsi alcuno stallo. Quell’impegno a innovare costantemente aiuta a spiegare come mai la redditività di J&J supera di così tanto quella dei concorrenti: il margine operativo lordo è 27% delle vendite, a fronte del 23% di 3M (NYSE: MMM) e 21% per P&G.

{kind=link}

Ognuno di questi titoli è diventato sempre più costoso quest’anno - sia su base assoluta che in termini di utili previsti - accrescendo così il rischio che le azioni possano calare drasticamente se le società non rispetteranno le attese degli investitori. Ad ogni modo, questo apprezzamento è anche un segnale che le società stanno avendo successo nelle loro strategie e potrebbero semplicemente continuare a cavalcare questo trend positivo.