Ci sono molte ragioni per preferire i titoli statunitensi a quelli europei. Su Bloomberg, Nir Kaissar analizza la reddività delle azioni di Stati Uniti ed Europa nel corso degli anni.

Le economie europee - e quindi anche i mercati - hanno passato dei momenti difficili negli ultimi anni, nonostante gli sforzi storici compiuti dalle banche centrali per rivitalizzare l’economia del continente. A confronto gli Stati Uniti sono stati un successo continuo (nonostante il fatto che, almeno per gli investitori, la ripresa degli Stati Uniti dopo la crisi finanziaria sia poco amata e considerata inaffidabile).

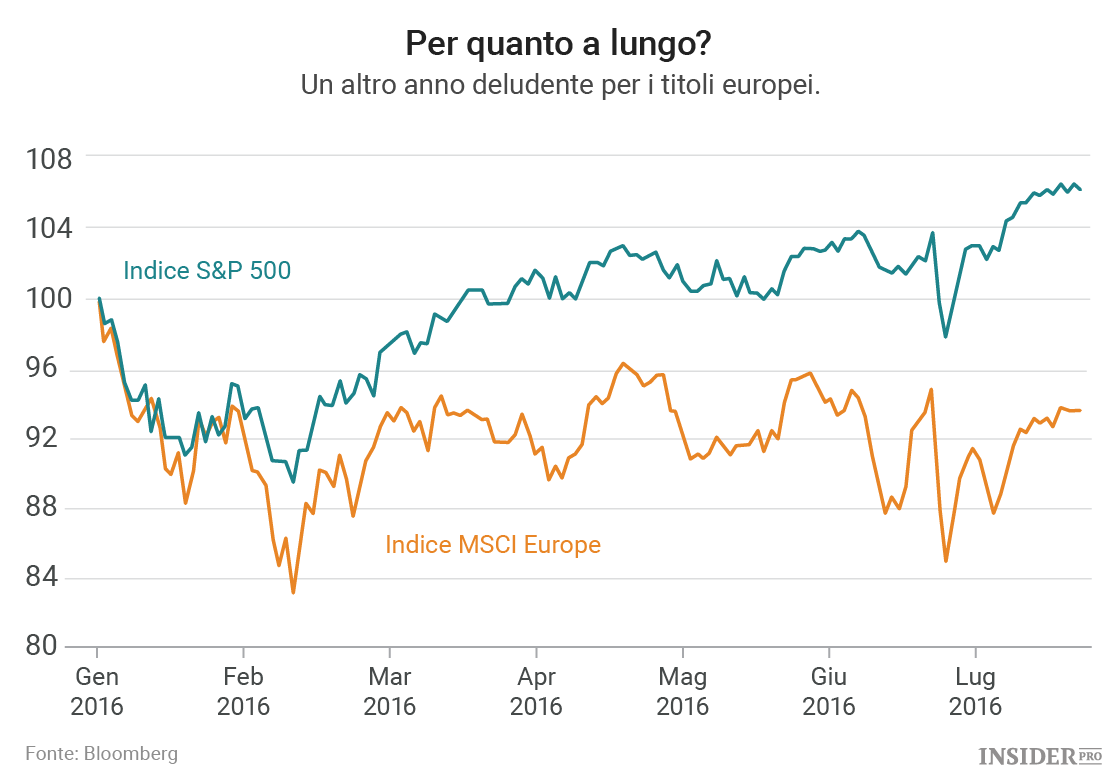

Vediamo alle prestazioni dei titoli statunitensi ed europei nel corso degli anni. L’indice S&P 500 (INDEX: US500) ha recuperato il 12,6% annuale durante il periodo che va da gennaio 2011 a dicembre 2015 (comprendendo i dividendi), mentre l’indice MSCI Europe ha recuperato appena il 4,5% annuale nello stesso periodo.

Nonostante la performance deludente dei titoli europei, lo scorso anno gli investitori sembravano finalmente disposti a scommettere che l’Europa avrebbe visto giorni migliori. Secondo Bloomberg News, gli investitori hanno perso 23 miliardi di dollari in azioni europee nel solo 2015.

Ma da allora, le azioni europee hanno ripagato il coraggio degli investitori con altri dolori. L’S&P 500 è cresciuto del 6,1% quest’anno mentre lunedì l’MSCI Europe è giù del 6,4%. E ora le scorte di coraggio scarseggiano. Gli investitori hanno perso 22 miliardi dalle azioni europee dal voto del referendum Brexit tenutosi il 23 giugno.

Ma prima di chiedere altro coraggio (e più disciplina dal punto di vista emotivo e intellettuale) diamo un po’ di credito agli investitori. Ci sono delle ragioni per cui preferiscono i titoli USA a quelli europei.

Per prima cosa, i fondamentali sono più forti negli USA. Sì la redditività si è deteriorata sia negli Stati Uniti che in Europa, ma il paragone finisce lì.

Gli utili delle aziende europee hanno sofferto di più e più a lungo. Il return on common equity (ROE), ovvero la redditività del capitale aziendale, per l’S&P 500, per esempio, è calato del 21% dai massimi del quarto trimestre del 2013, mentre il ROE dell’MSCI Europe è sceso del 53% dai massimi registrati nel secondo trimestre del 2011. Purtroppo oggi le società europee rendono la metà di quelle statunitensi. Al momento il ROE è al 12% per l’S&P 500, laddove per l’MSCI Europe è solo al 6,6%.

Anche la tendenza attuale premia maggiormente gli USA rispetto all’Europa. L’S&P 500 è del 6,4% sopra la sua media mobile a 200 giorni, mentre l'MSCI Europe è sotto dell1,1% sotto la sua media mobile a 200 giorni. Un prezzo di mercato che è sopra la sua media mobile su più giorni è considerato una tendenza rialzista, mentre un prezzo sotto la sua media mobile è considerato una tendenza ribassista.

E con queste osservazioni terminano le mie simpatie per gli investitori che stanno abbandonando l’Europa.

Gli stessi investitori dovrebbero chiedersi se le sorti recenti di Stati Uniti ed Europa siano cicliche oppure segnali di qualcosa che durerà più a lungo. Certo, ci sono problemi in Europa che potrebbero far pensare a una continuazione della debolezza (tra cui gli stimoli economici che sembrano non aver effetto, Brexit e la crisi delle banche italiane) ma qui è dove i dati di lungo termine possono aiutare a scrollarsi di dosso il peso del presente.

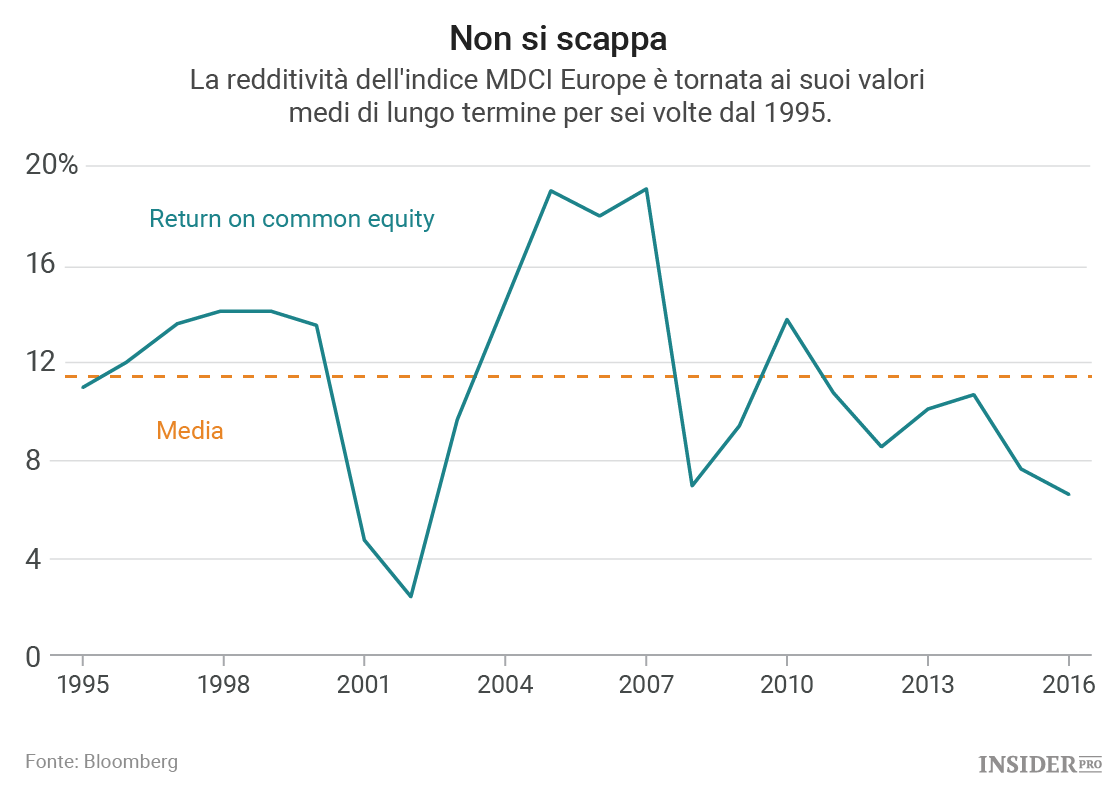

L’indice di riferimento MSCI Europe ha avuto un ROE medio dell’11,4% dal 1995 (il periodo più lungo per cui i dati sono disponibili). In quel periodo, il ROE dell’MSCI Europe ha toccato il suo massimo a 19,1% e il suo minimo a 2,4%. E, soprattutto, è tornato alla sua media per sei volte, cioé una volta ogni anni in media approssimativamente.

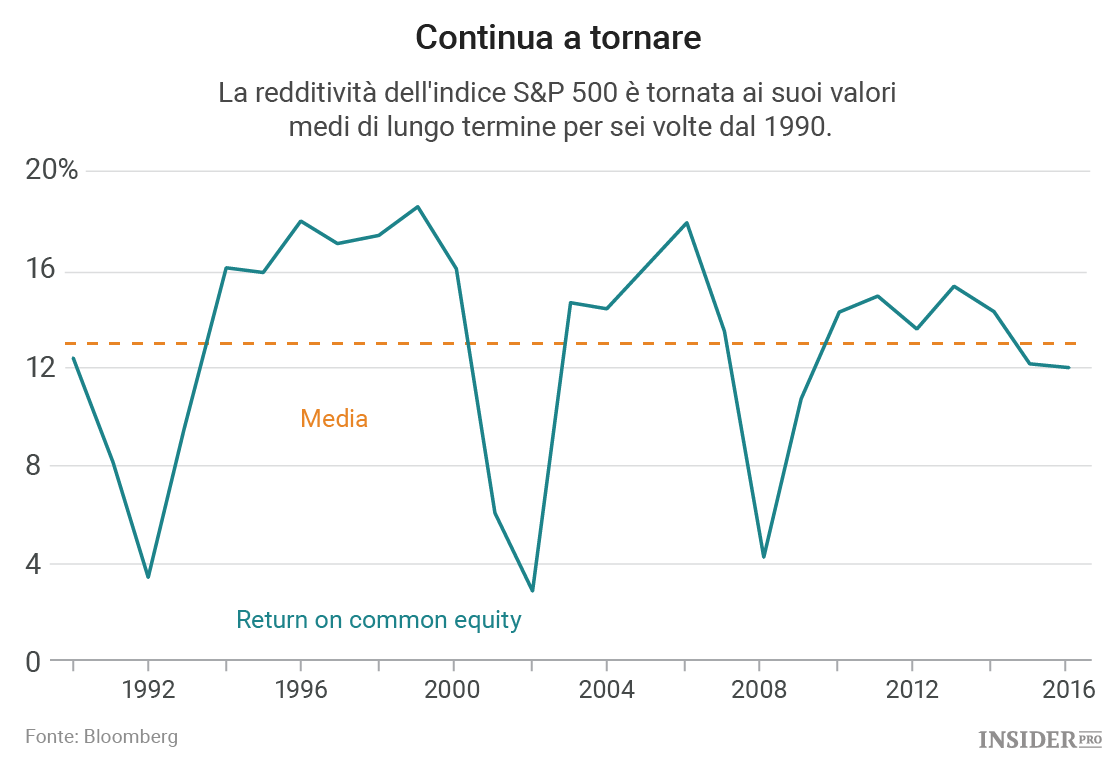

Adesso prendiamo in considerazione le stesse statistiche per l’S&P 500, che ha avuto un ROE medio del 13% dal 1990 (il periodo più lungo per cui i dati sono disponibili). Nello stesso periodo, sono stati raggiunti massimi al 18,6% e minimi al 2,9%. E per sei volte l’indice è tornato ad assestarsi sui suoi valori medi, approssimativamente ogni quattro anni e mezzo in media.

Alla luce di tutto ciò, Stati Uniti ed Europa non appaiono così diversi.

C’è comunque una differenza cruciale: Stati Uniti ed Europa hanno dei punti molti diversi nei loro cicli.

Nonostante la tendenza verso il basso, la redditività degli USA è ancora vicina alla sua media a lungo termine, il che implica che la redditività USA abbia ancora molto spazio per crollare. Ma la redditività del versante europeo è quasi la metà della sua media a lungo termine, il che implica che la maggior parte dei dolori finanziari siano alle spalle.

È certamente possibile che i cicli degli utili siano cose del passato e che il clima d’investimento sia veramente diverso questa volta. D’altra parte, quando si tratta di mercati e investimenti e di un’analisi fondamentale basata sui dati, più le cose cambiano più restano come sono.