Il 17 febbraio del 2006 David Gardner di Motley Fool ha consigliato l'acquisto di Starbucks. David aveva infatti notato che il marchio della società era onnipresente, aveva una crescita impressionante, e i suoi dati finanziari erano ottimi, tra le altre ragioni.

Gli investitori che hanno acquistato Starbucks in quel giorno avrebbero avuto un ritorno del 225% sul loro investimento a partire dal momento in cui scriviamo, schiacciando l'indice S&P 500 di 3,3 volte rispetto allo stesso periodo (David non ha ancora raccomandato la vendita, tra l'altro).

Starbucks rimane un titolo che gli investitori dovrebbero comprare e non vendere. Qui ci sono nove motivi.

1. L'app per cellulari di Starbucks è ottima

Secondo le ultime stime, quasi 19 milioni di persone hanno scaricato e utilizzato l'app mobile di Starbucks (NASDAQ: Starbucks Corporation [SBUX]) . A partire dalla fine del secondo trimestre fiscale della società, le transazioni effettuate con gli ordini e pagati da cellulare sono raddoppiate anno dopo anno. Starbucks sta elaborando otto milioni di ordini al mese attraverso questo canale. E si aspettano che il numero di continui a crescere.

L'applicazione è conveniente, facile da usare, e aumenta la fidelizzazione dei clienti.

L'app mobile, e molti degli altri argomenti di seguito, descrivono nuove iniziative che stanno portando Starbucks a crescere in futuro. La società sta battendo la concorrenza di queste piattaforme e domina l'esperienza digitale. Guardando al futuro, queste strategie di oggi costruiranno delle fondamenta che continueranno a fare di Starbucks molto di più di un semplice negozio di caffè.

2. Il programma di premi fedeltà di Starbucks è un grande successo

Il programma di premi fedeltà è riuscito alla grande cosi come la sua app mobile. Ci sono stati 900.000 i nuovi clienti che hanno firmato il programma di premi nel solo secondo trimestre. Anno dopo anno stanno aumentando del 16%. Al 31 marzo c'erano12 milioni di membri negli Stati Uniti.

Questi membri ricevono sconti, notifiche, e a volte il caffè gratis da Starbucks. Non c'è niente di speciale o diverso in questo. Tuttavia, c'è una storia più profonda qui. Questo programma può essere un catalizzatore per la crescita futura, in quanto rende le ordinazioni da Starbucks convenienti, semplice e digitali.

E grazie al modo in cui Starbucks ha progettato i suoi premi fedeltà e la per gestire gli ordini da cellulare, ha anche creato un'enorme riserva di denaro contante dai clienti.

3. La decisione di gestire i soldi dei clienti all'interno del programma di fidelizzazione

Quando ti iscrivi al programma dell'azienda per fare ordini dall'app mobile e ricevere premi fedeltà, Starbucks richiede di depositare una piccola quantità di denaro da utilizzare per futuri acquisti. Una volta che il denaro contante si è esaurito, è possibile ricaricare il conto automaticamente o farlo manualmente. L'aspetto chiave di questo processo è che si sta depositando denaro sul conto.

Al 31 marzo il Wall Street Journal ha riportato che Starbucks aveva più di 1,2 miliardi di $ di fondi dei clienti in questi conti. Questa è un enorme quantità di denaro, molto più di quella che molte banche e società di servizi finanziari hanno dai loro consumatori.

Mantenendo i conti dei clienti nelle loro casse, l'azienda è in grado di ridurre i costi di transazione (è più economico pagare una tassa di transazione con carta di credito una volta per 20 $ invece di 10 volte a 2 $ ciascuna), e non c'è praticamente alcun attrito nel processo di ordinazione. La strategia dell'azienda di avere il denaro del cliente all'interno del programma di fidelizzazione è una parte fondamentale per controllare che l'esperienza degli utenti, e renderla eccezionale e facile.

4. Gli Stati Uniti non hanno abbastanza Starbucks

Stando alle ultime stime, ci sono 4.962 i negozi autorizzati, più 7.559 negozi di proprietà della società nei soli Stati Uniti.

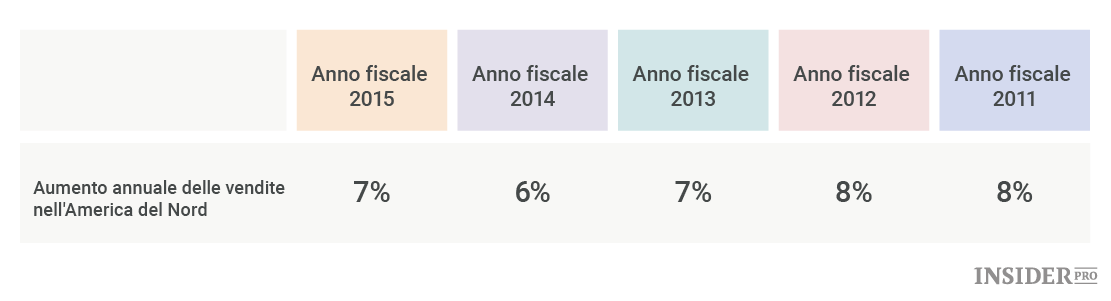

Sono tantissimi punti vendita, e la loro grande quantità non danneggia gli affari, anzi, al contrario, pare che alimenti ancora di più la domanda dei clienti. Nella divisione America, che comprende Canada e Messico, le vendite in store sono aumentate del 7% nel secondo trimestre fiscale. E questa crescita non è fuori dal comune, dato che la società sta fornendo agli investitori un ricco ritorno già da anni.

5. Starbucks è solo all'inizio della pripria espansione in Cina

Nell'ultimo quarto, Starbucks ha incrementato il proprio fatturato in Cina del 18%. Dalla fine del 2014 fino alla fine del 2015, l'azienda ha qui aperto 212 store di proprietà della società.

In totale ci sono 1.811 punti vendita Starbucks in tutta la Cina. Nel corso dei prossimi 10 anni la società potrebbe vedere una crescita esplosiva nella regione, un successo simile alle vendite negli Stati Uniti delle tazze verdi e bianche nel corso degli ultimi 10 anni.

6. Il modello di franchising sta esplodendo all'estero

Nel 2015 Starbucks ha aumentato i suoi punti vendita autorizzati di 1.164 unità. Ecco una robusta crescita dell'11% in un solo anno. Il modello di franchising dovrebbe aumentare il flusso di cassa della società e i rendimenti sul capitale.

E proprio grazie a ciò che l'azienda sta già facendo, il suo ritorno sul patrimonio netto degli ultimi 12 mesi è attualmente di oltre il 44%.

Ricordate, la sua storia degli ultimi dieci anni è stata la crescita negli Stati Uniti e l'inizio della sua espansione internazionale. Nel corso dei prossimi dieci anni, Starbucks si affiderà sempre di più ai mercati globali. Passare ad un modello di franchising significa un capitale a basso costo e una strategia per produrre cash flow. Questo è un altro elemento strategico che garantisce un altro decennio di eccellenza.

7. L'efficienza operativa di Starbucks continua a migliorare

Nel secondo trimestre fiscale, i margini operativi della società hanno raggiunto il 17,3%, un record assoluto per l'azienda. Parte di questo successo è dovuto al modello di franchising. A livello globale, le vendite in store sono aumentate del 6% nel secondo trimestre mentre I guadagni sono saliti del 9%, con un record trimestrale di 5 miliardi $.

Migliorare l'efficienza operativa è il chiave fondamentale per ottenere cash flow elevati, profitti migliori e maggiori investimenti nella crescita. Ed è anche un modo per aumentare i dividendi e il riacquisto di ulteriori azioni.

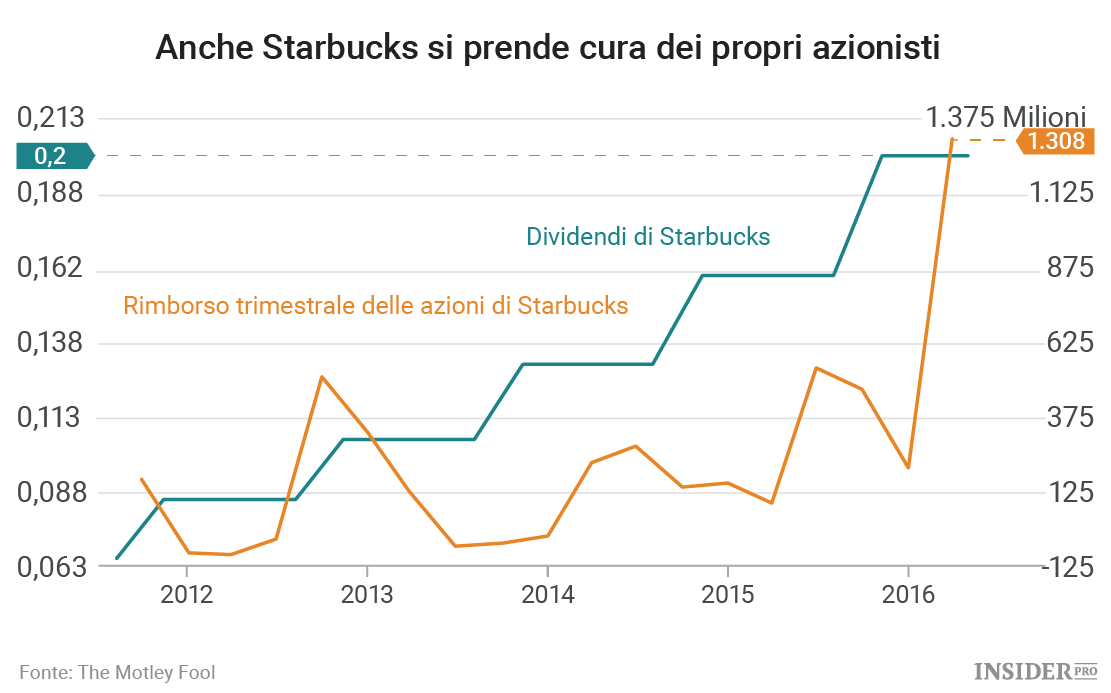

8. Starbucks è una società generosa con i propri azionisti

Contemporaneamente a tutta questa crescita e ai reinvestimenti nell'azienda, Starbucks si prende ancora cura dei suoi azionisti. Questo è molto importante per un titolo che non si prevede di vendere.

La società ha un dividend yield (ovvero un rapporto dividendo-prezzo) dell'1,4%, e il consiglio di amministrazione ha autorizzato un aumento di 100 milioni di azioni di riacquisto nel secondo trimestre. Durante questo trimestre, Starbucks ha riacquistato 23 milioni di azioni.

Questo è un dato abbastanza buono, soprattutto nel contesto di crescita ambiziosa della società.

9. La crescita di Starbucks rimane notevole

Infine, e forse più importante, vi è la crescita di Starbucks. Le azioni della società sono tutt'altro che a buon mercato. Su base degli ultimi 12 mesi, le azioni sono al prezzo di 34 volte gli utili, ben al di sopra dell'S&P 500 (INDEX: US500). Per meritare questo pricing, Starbucks deve crescere e sta crescendo rapidamente.

Nel 2006 la storia era simile. Quando David Gardner ha fatto la sua raccomandazione, il titolo era ancora più costoso: 44 volte i suoi guadagni. David pensava che la crescita sarebbe continuata, e cosi è stato.

La società molto probabilmente rivelerà una storia di crescita di successo di nuovo nel corso dei prossimi 10 anni. Abbiamo già accennato alla crescita impressionante in nuove località delle vendite in store, e alle opportunità di franchising già ottenute quest'anno. I piani per il futuro sono altrettanto ambiziosi.

Per questo anno fiscale, l'azienda prevede di aprire 1.800 nuovi punti vendita, al netto delle chiusure. Il piano prevede 700 punti vendita in America, 900 in Cina / Asia, e 200 in Europa, Medio Oriente e Africa. Circa la metà di questi negozi sarà in franchising negli Stati Uniti, e circa due terzi in franchising in Cina / Asia. Il piano per la regione EMEA è più o meno tutti i nuovi negozi in franchising.

Se questo piano di crescita sarà gestito con successo, esso consentirebbe di aumentare le posizioni totali di circa l'8% quest'anno. Per un marchio globale già stabile come Starbucks, questa crescita è sorprendente. Per fare un confronto, la società ha "solo" 10.000 punti vendita in più rispetto al 2006.

Il CEO Howard Schultz ha detto che si aspetta che le entrate della società superino i 30 miliardi di $ entro il 2019. Questo è un enorme salto rispetto ai 19,2 miliardi di $ dell'anno scorso.

Dieci anni fa ci si aspettava già che Starbucks avrebbe conquistato il mondo. E ci sono ancora un sacco di angoli delle strade, città e centri commerciali in grado di supportare un percorso di successo di Starbucks. La storia di crescita di Starbucks è tutt'altro che finita.