Lars Christensen, economista dall'esperienza ventennale, autore del blog The Market Monetarist ed ex analista politico per il Ministero degli Affari Economici danese, dice la sua sulla crisi delle banche italiane.

Oggi sono stato intervistato da un giornalista danese riguardo la crisi delle banche italiane. Mi ha fatto una buona domanda che penso sia molto importante per capire non solo la crisi bancaria italiana, ma la Grande Recessione in generale.

La domanda era: “Lars, perché c’è un crisi italiana delle banche? Dopo tutto loro NON hanno avuto una bolla del mercato immobiliare?”

Ciò mi ha reso molto felice perché ho potuto rispondere che la crisi aveva poco a che fare con quello che è successo prima del 2008 e piuttosto aveva a che fare il fallimento della politica monetaria e nel caso dell’eurozona anche perché non è una regione ottimale per una moneta comune.

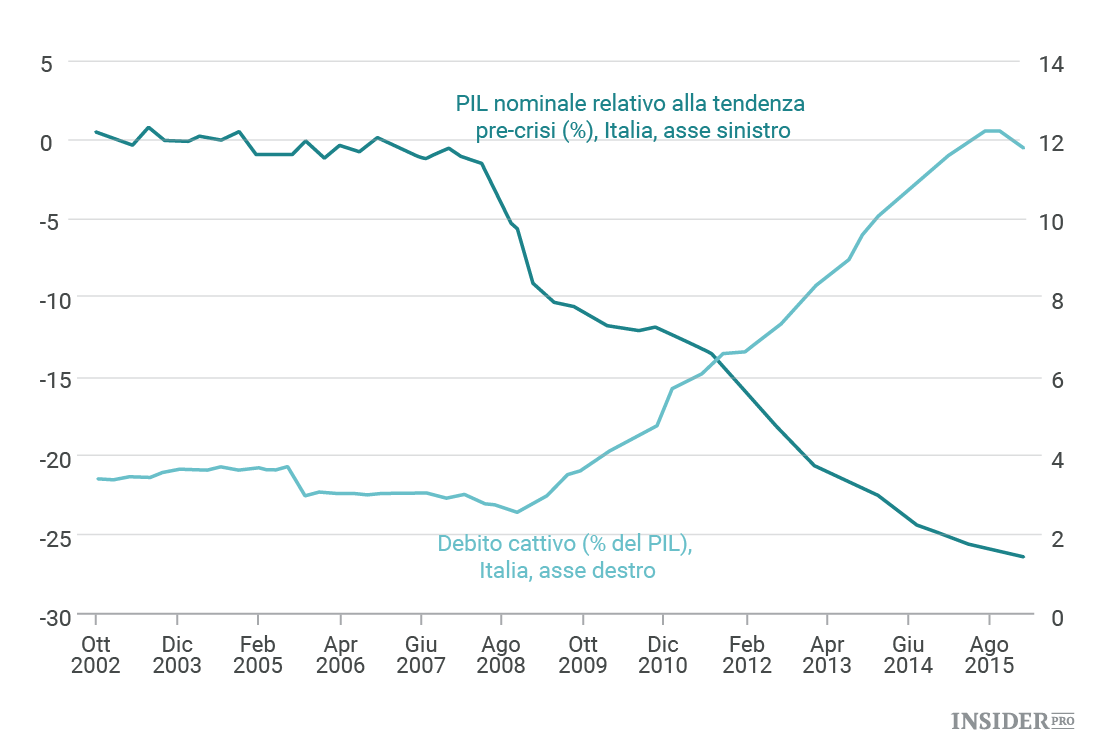

Detto questo, ho ripetuto che secondo me la crisi del sistema bancario italiano è essenzialmente una consequenza di una crescita troppo debole del PIL nominale in Italia. A seguito dei problemi strutturali dell’Italia il paese dovrebbe avere una “lira” significativamente più debole, ma dato che l’Italia è nell’area euro il paese invece sottostà a condizioni monetarie troppo rigide e quindi dal 2008 il PIL nominale è crollato enormemente al di sotto della tendenza precedente la crisi.

Quella è la causa della forte crescita del crediti deteriorati e del debito cattivo dal 2008. Il grafico qui sotto lo illustra chiaramente.

Penso che sia abbastanza chiaro che se la crescita del PIL nominale non fosse caduta così tanto dal 2008 oggi non parleremmo di nessuna crisi bancaria italiana. Non c’era alcuna “bolla” italiana prima del 2008 e non ci sono segnali che le banche italiane siano state particolarmente irresponsabili, ma anche le banche più conservatrici finiranno nei guai quando il PIL nominale cala del 25% sotto la tendenza pre-crisi.

Perciò anche io non penso che la “soluzione” alla crisi sia una ricapitalizzazione delle banche italiane o dell’intero settore bancario europeo. Semmai la soluzione è assicurare una stabilità nominale nell’eurozona. Il miglior modo di farlo per la BCE sarebbe di aumentare aggressivamente la base monetaria per assicurare una crescita del PIL nazionale del 4% all’interno dell’eurozona. Un problema cruciale, comunque, è che l’eurozona non è una regione ottimale per una moneta comune.

In un recente post sul suo blog il mio amico Marus Nunes ha sostenuto giustamente che c’è una parte “settentrionale” dell’eurozona dove la politica monetaria “va bene” parlando in generale e una parte “meridionale” dove la politica monetaria è fin troppo rigida. L’Italia fa parte del secondo gruppo.

Questo vuol dire che la questione è se mantenere la domanda nominale “in linea” sia abbastanza per assicurarsi una crescita sufficiente del PIL nazionale nei paesi del sud al fine di evitare continue crisi bancarie e del debito sovrano. Sfortunatamente gli sviluppi negli ultimi otto anni danno pochi motivi per essere ottimisti.

P.S. Si parla sempre di più dei problemi nel settore bancario tedesco. Dato che l’economia tedesca è andata piuttosto bene rispetto alla maggior parte delle economie europee, ciò è abbastanza incredibile. Quindi se dobbiamo parlare di settore bancario imprudente (a causa di problemi di rischio morale) allora dovremmo puntare il dito contro le banche tedesche.