Nonostante l'ottimismo della Nike e di Wall Street, gli investitori potrebbero presto perdere la pazienza.

Il CEO di Nike (NYSE: Nike [NKE]) Mark Parker ha una strana interpretazione di “alzare l’asticella.”

In una dichiarazione sul rapporto riguardo gli utili del quarto trimestre di martedì, Parker ha detto di essere orgoglioso ha “alzato l’asticella di quanto possibile.”

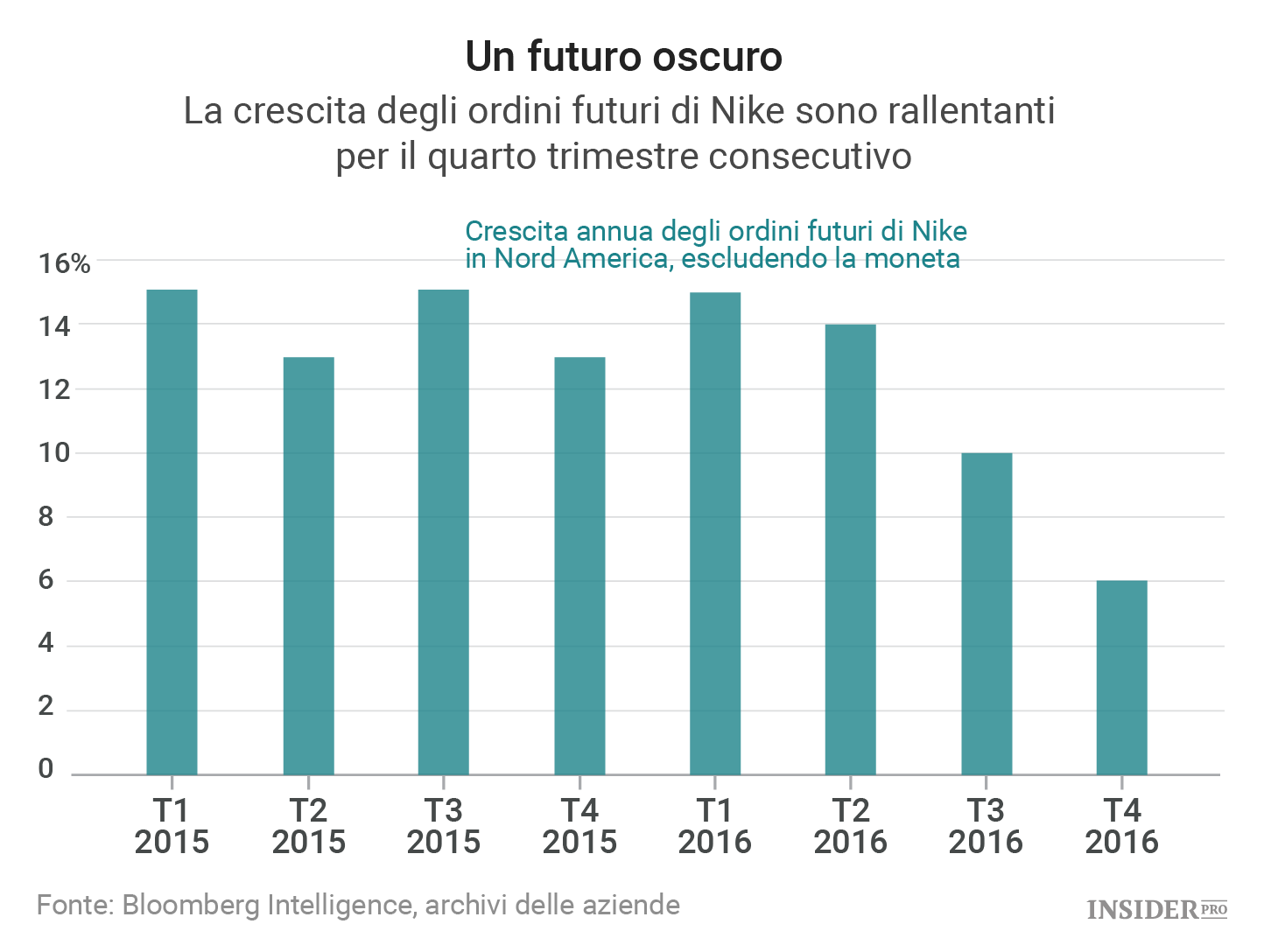

E dopo Nike ha rivelato che la crescita degli ordini futuri nel Nord America - un meccanismo che permette ai rivenditori di ordinare merce Nike in anticipo di parecchi mesi rispetto alla consegna - sono rallentati per il quarto trimestre consecutivo, a indicare la richiesta per i suoi prodotti continua a dimenticare. Il suo margine lordo e di ricavo è diminuito ancora di più di quanto Wall Street si aspettasse, mandando il suo titolo a -6% nel trading after-hours.

Alla chiusura di martedì, il titolo Nike è sceso di più del 15% quest’anno, in linea per raggiungere il suo maggiore declino di metà anno in 15 anni. Questa è solo la settima volta che il titolo è calato così tanto nella prima volta di qualsiasi metà anno da quando la società è diventata pubblica nel 1980.

I primi sei anni includono episodi come quando Phil Knight che ha abbandonato la gestione giornaliera della società nel 1983 e 1984; la Nike sotto tiro dopo la recessione del 1990 per usare fabbriche con condizioni pessime per i lavoratori; e la recessione del 2001.

Non che questa volta ci sia un errore lampante da parte di Nike. È che la società è diventata un po’ troppo compiacente essendo il marchio dominate in un’industria che per anni ha avuto pochi concorrenti reali.

Ma le cose cambiate. Apparentemente Adidas (NYSE: Alliance Data Systems Corporation [ADS]) si è risvegliata da una dormita durata diversi anni, mentre i rivenditori come Finish Line cantano le lodi della cresciuta esplosiva delle sneaker Superstar di Adidas. Under Armour (NYSE: Under Armour [UA]) e Skechers (NYSE: SKX) sono appena dietro a Nike per quanto riguarda l’abbigliamento sportivo, così come l’abbigliamento casuale e le scarpe retro. Centinaia di marchi di "athleisure", da Lululemon (NASDAQ: lululemon athletica [LULU]) ai piccoli nomi per le tenute dedicate allo yoga, mangiucchiano alle masse dei negozi di abbigliamento casual atletico, che in passato hanno comprato le sneaker di Nika di default, solo perché era l’unico brand che riconoscevano al centro commerciale.

Ai guai per Nike si aggiungono i venti contrari e la debolezza causati dal Brexit in rivenditori importanti come Macy's e Sports Authority, la cui bancarotta ha portato Under Armour a tagliare le sue previsioni annuali sulle vendite.

I problemi dei rivenditori ha portato a un abbassamento dei prezzi in tutta l’industria. La media dei prezzi di vendita nel Nord America è diminuita per la prima volta nel terzo trimestre da quando Bloomberg Intelligence Chen Grazutis ha iniziato a registrare i dati dal settembre 2013.

Non deve essere così. Un po’ di umanità e fame potrebbe andare molto lontano per quanto riguarda provocare un cambiamento per Nike. La corsa alla successione di Parker nel ruolo di CEO potrebbe essere quello che ci vuole per aumentare le vendite, mentre tre uomini si contendono la leadership della società per dimostrare chi sia il più bravo a guidarla.

Ma potrebbe anche spegnere qualsiasi tipo di cambiamento, se come risultato i dirigenti si aggrepperanno allo status quo per non perdere il loro posto di lavoro.

Wall Street è rimasta rialzista nei confronti del titoli: dei 34 analisti seguiti da Bloomberg, 25 hanno un rating “buy”. Nessuno dice "sell." E nonostante il fatto che il titolo Nike stia calando da sette mesi - la sua striscia negativa mensile più lunga dal 1981, secondo i dati di Bloomberg - i target price degli analisti sono diminuiti a malapena.

Con il titolo di Nike scambiato ora con un rapporto prezzo/utili di 21, il 12% sotto la sua media storica, molti a Wall Street ritengono che si tratti di un’opportunità per comprare.

Nike certamente la pensa così: martedì ha detto di aver speso 3,2 miliardi di dollari per ricomprare azioni nello scorso anno. Ma nonostante il fatto sia Nike che Wall Street appaiano ben disposte, sembra che gli investitori stiano iniziando a perdere la pazienza.

Nike sarebbe saggia a prendere un po’ più sul serio i suoi concorrenti che hanno preso coraggio da poco.

Come il fondatore di Nike Phil Knight ha detto nel 1993 in un articolo di Sports Illustrated article, dopo un anno simile di crollo delle azioni, Nike potrebbe essere un gigante nell’industria dell’abbigliamento sportivo, ma si tratta di “un gigante fragile”. Nike, disse all’epoca, "non può distogliere lo sguardo dalla palla, perché se la perdiamo, sarà molto dura ritornarne in possesso." E oggi è ancora più vero.