Possono gli investitori navigare il resto del 2016 in modo sicuro?

Bene nel secondo trimestre, i mercati hanno recuperato dopo un'apertura torrida all'anno, ma i sentimenti rimangono in discussione a causa della mancanza di forti investimenti.

Con l'arrivo del mese di giugno, un mese critico per i mercati a causa del referendum sul Brexit e di una riunione della Federal Reserve, la FT ha chiesto agli osservatori di mercato una previsone su come sarà il resto dell'anno.

Quali eventi o dati modelleranno mercati per il resto del 2016?

Il Brexit e la Federal Reserve occupano un posto di primo piano, mentre la Cina si nasconde in background.

"La questione è se la Fed manchi o meno il bersaglio", dice James Bateman, responsabile della gestione del portafoglio Fidelity. "C'è il pericolo che la federazione possa essere in biblico tra ciò che è giusto per l'economia e ciò che è giusto per i mercati, inchinandosi alle pressioni per compiacere il secondo."

John Bilton a JPMorgan Asset Management sono ottimisti circa la crescita globale e pensano che questa aiuterà il consolidamento del dollaro, stimolando la propensione al rischio, ma dicono che gli investitori del Regno Unito avranno "difficoltà a concentrarsi man mano che si avvicina il rischio Brexit".

I commentatori sono preoccupati anche riguardo la Cina su una moltitudine di settori, come il problema di debito, la sofferenza della crescita, la ristrutturazione delle imprese statali, e i dati del suo conto capitale.

Quali classi di attività sono avvertite come più e meno attraenti?

Attività attraenti? Non ce ne sono, dice Larry Hatheway alla GAM: "L’opzione posta di fronte agli investitori è scegliere l'offerta un po' meno attraente."

Alain Bokobza della Société Générale favorisce le obbligazioni protette dall'inflazione, mentre Mislav Matejka di JPMorgan preferisce i "beni solidi" come l'oro e immobiliare perché la politica si sposterà da monetaria a stimolo fiscale.

Le azioni potrebbero non essere più a buon mercato, dice il signor Bilton, ma sono ancora una valida alternativa alle obbligazioni. Mr Bateman è convinto che il Brexit non accadrà, quindi preferisce le azioni del Regno Unito.

Ma per il signor Matejka " qui le meno attraenti sono le azioni, dato il potenziale della fine del ciclo".

Quali sono i tre titoli che restituirebbe?

Comprare ogni valuta G10 contro il dollaro, consiglia Ulrich Leuchtmann di Commerzbank. "Trovo difficile credere che la tendenza che abbiamo visto nei primi mesi del 2016 sia finita", dice. L'oro ottiene un buon seguito, il petrolio è anche ragionevolmente favorito, e vi è un accenno di supporto per le attività emergenti.

Il settore immobiliare, del credito e l'oro sono le preferenze del sig Matejka, mentre il signor Monson opta per un alto rendimento dei titoli azionari globali, dei titoli bancari a livello mondiale e una selezione di azioni dei mercati emergenti. "Gli investitori internazionali dovranno rimanere pazienti, ma le valutazioni rispetto ai mercati sviluppati stanno offrendo sconti bassi" dice.

Potendo tornare indietro nel tempo, quale trade avresti raccomandato per quest'anno?

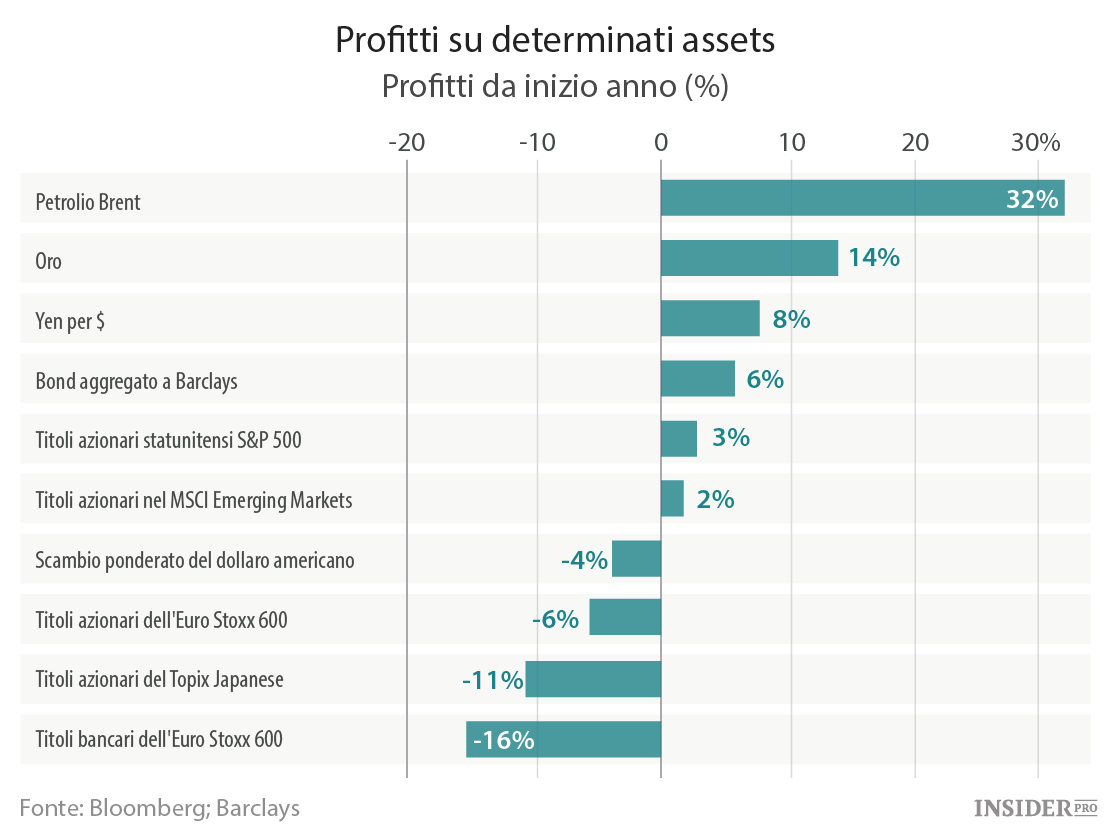

Le oscillazioni del clima di mercato di quest'anno significano che ci sono molte sorprese redditizie tra cui scegliere: lo yen lungo, EM lungo, il dollaro corto, il petrolio lungo.

"Quest'anno c’è stata una totale inversione di moto e del rally in tutto ciò che riguarda i mercati emergenti o il dollaro," dice Richard Turnill, capo stratega di investimento globale presso la BlackRock.

Anthony Karydakis, capo stratega economico di Miller Tabak, afferma: " La grande ondata contro-intuitiva dello yen in risposta alla incursione della BoJ con i tassi negativi alla fine di gennaio presenta subito il mercato come la più grande opportunità di trading persa per molte persone finora questo anno

Quale trade/ raccomandazione vorreste non aver fatto (e potrebbe ancora essere utile)?

Le azioni europee sono state favorite a inizio anno dalle speranze per le politiche monetarie divergenti, ma i primi investitori dell'Euro Stoxx 600 sono in calo di oltre il 4 per cento nel 2016.

Il settore europeo delle banche si trova quasi il 16 per cento più basso quest'anno.

Jeremy Hale, macro strategist globale di Citi, aveva raccomandato l'acquisto di banche europee dopo l'annuncio di marzo, ma ora dice "è stato un errore. Sembrano a buon mercato, ma resteranno anche a buon mercato. "

Le obbligazioni australiani sono state aiutate dal taglio dei tassi di interesse dalla Reserve Bank of Australia, dice Matthias Scheiber, gestore multi-asset del fondo presso Schroders, "ma rimane una trade volatile, guidata dall’ incertezza sulla ripresa cinese".

Al signor Bilton piacciono anche i bonds Aussie dal momento che "le valutazioni su attività di credito offrono un punto di ingresso più attraente rispetto alle azioni", e sono uno dei pochi titoli sovrani con rendimenti relativamente elevati.

Siamo a maggio 2017 e la Fed non ha ancora alzato i tassi, quali sono le possibilità, e quale sarebbe la vostra strategia di investimento in questo momento?

Mentre la maggior parte degli analisti prevede un aumento quest'anno, il signor Hale dice l'opzione “non fare nulla” è "una possibilità reale".

Credo in questo scenario, mi aspetto "un disastro economico", dice il signor Bateman e così raccomanda di puntare sull’oro, sul petrolio e sulle obbligazioni indicizzate. Allo stesso modo, il sig Matejka si concentrerà sugli investimenti di free cash flow, sui riacquisti e la resa, aggiungendo che "l’immobiliare e le utilities dovrebbero essere i vincitori in questo scenario".

Tuttavia, se non ci fosse la recessione sullo scenario, il dollaro si indebolirebbe e "questo sarebbe estremamente positivo per le materie prime e per la maggior parte dei mercati emergenti", dice il signor Bokobza. Mr Turnill è d’accordo sul fatto che un ambiente con la Fed in disparte e in cui la crescita globale "sta tenendo, ma rimane bassa" sarebbe estremamente rialzista per i mercati emergenti e delle materie prime.