Il Value Investing è nel canile da un decennio. E’ giusto, la crescita degli stock ha sconfitto i titoli di valore per molti anni.

Alcuni investitori scommettono che sia finalmente arrivato il momento per il value di brillare di nuovo. Secondo i dati di Bloomberg, gli investitori hanno versato 5500000000 $ in ETF di valore e hanno ritirato 6.2 miliardi $ di ETF di crescita finora quest'anno.

Parte dell’entusiasmo ritrovato degli investitori sul valore scaturisce dal folklore classico, il vecchio proverbio che gli stock danno prestazioni migliori durante le espansioni e languiscono durante le contrazioni.

Se l'insistenza della Fed sull’aumento dei tassi è un segnale che l'economia statunitense sia in ripresa, allora si tratta di un nuovo giorno per titoli value, giusto?

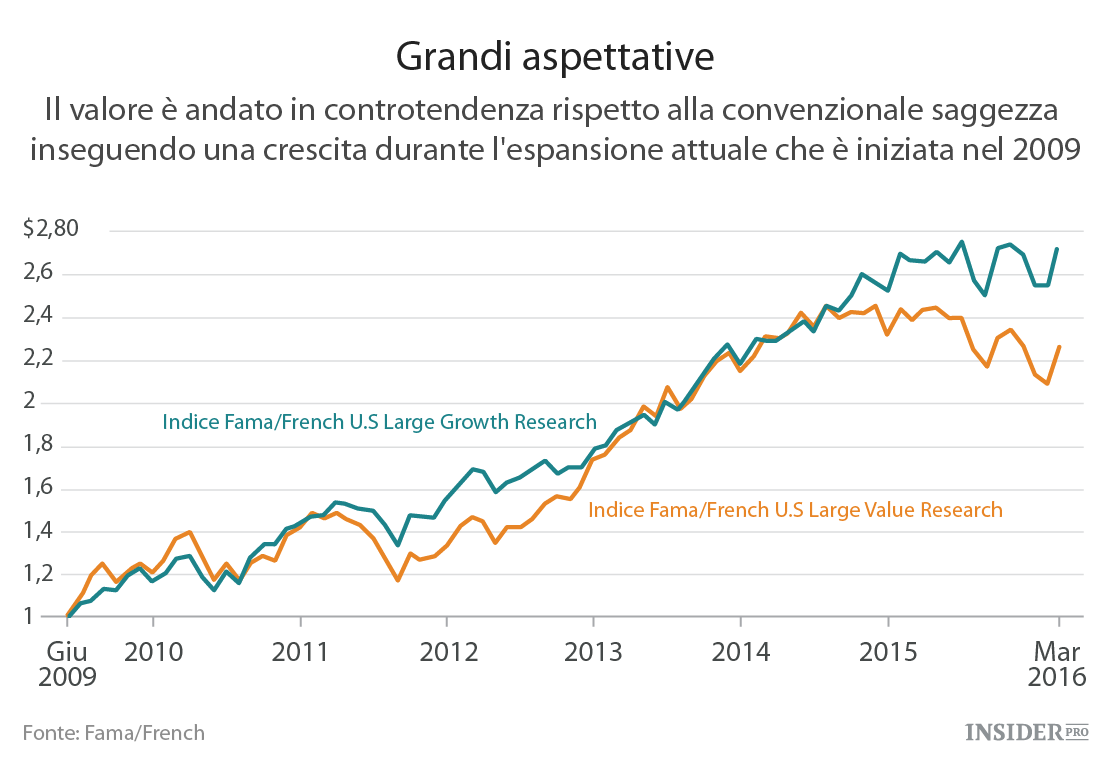

Non così in fretta. Secondo il National Bureau of Economic Research, l'economia degli Stati Uniti è cresciuta dal luglio 2009, ma la crescita ha sempre battuto il value da allora. E se gli investitori diel value guardano più indietro, troveranno molte più eccezioni sulla crescita e sul valore.

L'idea che le azioni value dovrebbero prosperare durante le espansioni e appassire durante le contrazioni è intuitivamente attraente. Le azioni di una società spesso retrocedono a "value" in quanto la sua attività sta lottando, la vendita potrebbe essere lenta o la gestione potrebbe essere in difficoltà non riuscendo a contenere le spese o la società potrebbe essere sotto una montagna di debiti.

Un boom economico è un antidoto magico per molti di questi problemi, ma una recessione economica può essere una condanna a morte. A prima vista, i dati vengono visualizzati a sostegno di questa teoria.

Confrontiamo i rendimenti dell'Indice Fama/French U.S. Large Value Research con quelli dell’Indice Fama/French U.S. Large Growth Research durante espansioni e le contrazioni, come registrato dal NBER, che risale al inizio nel 1926. L'indice del valore ha restituito in media un negativo 1 per cento durante le contrazioni, mentre l'indice di crescita ha restituito una media di 1 per cento (quelli sono rendimenti cumulati fino a marzo 2016, inclusi i dividendi).

E’ avvenuto proprio il contrario durante le espansioni: l'indice del valore ha restituito una media del 135 per cento, mentre l'indice di crescita ha restituito una media del 95 per cento.

A guardare più in profondità, però,la teoria comincia a cadere a pezzi.

Ci sono stati 30 periodi alternati di espansioni e contrazioni dal 1926. In sette di questi, il valore non si è comportato come previsto, ovvero ha battuto la crescita durante cinque contrazioni e la crescita ha dominato nel corso di due espansioni (tra cui l'espansione corrente).

{kind=link}

E c'è di peggio. I cicli di mercato naturalmente non sono perfettamente allineati con i cicli economici, e il quadro diventa ancora più confuso quando osserviamo il comportamento del value attraverso la lente dei cicli di mercato.

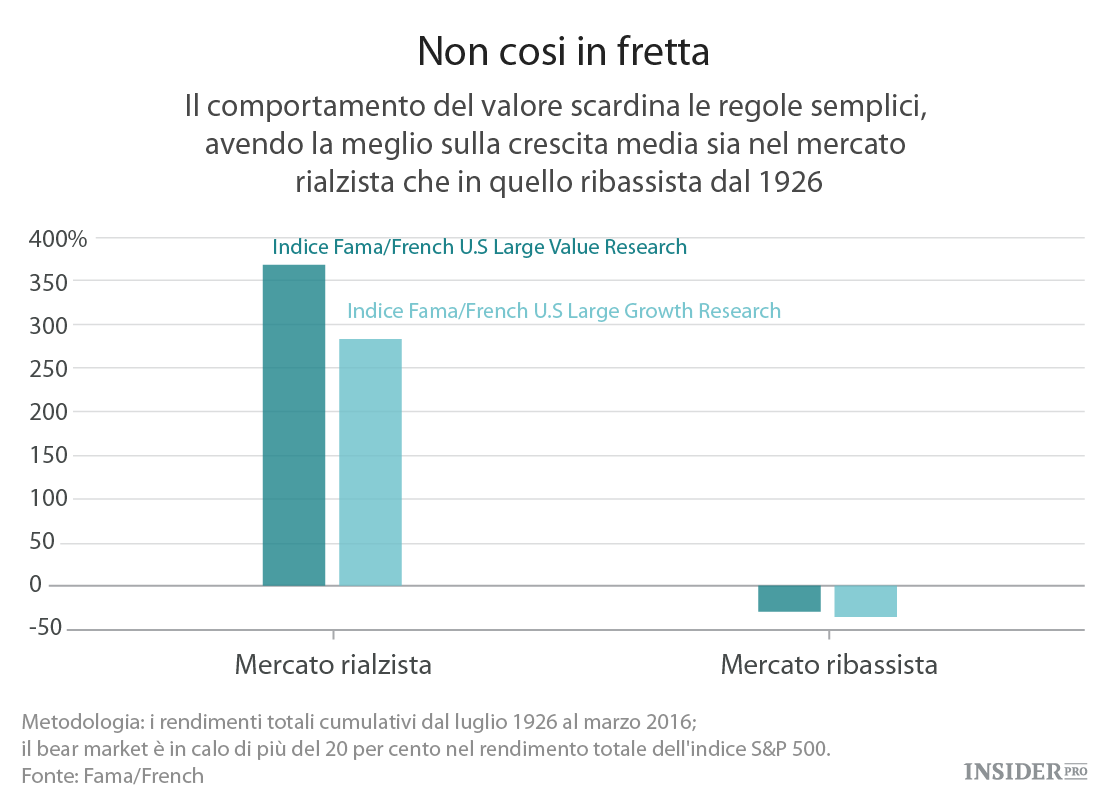

Si possono identificare 23 mercati rialzisti e ribassisti negli Stati Uniti dal 1926, con un calo percentuale di più del 20 nel rendimento totale del S&P 500. Come ci si aspetterebbe, il Value Index ha battuto l'indice di crescita durante i mercati rialzisti, con un rendimento cumulativo medio del 370 per cento per il Value Index contro il 286 per cento per l'indice di crescita. Ma sorprendentemente, il Value Index ha anche battuto l'indice di crescita durante i mercati ribassisti, con un rendimento cumulativo medio del 31 per cento negativo per l'indice di valore contro un negativo 36 per cento per l'indice di crescita.Inoltre, il valore si è comportato come previsto in appena 12 di questi 23 mercati rialzisti e ribassisti, e solo in poco più del 50 per cento del tempo ci sono stati molti notevoli (e in alcuni casi sorprendenti) valori anomali.

Ad esempio, il valore ha trainato la crescita durante i tre dei mercati rialzisti più iconici, la seconda metà degli anni 1920, la mania Nifty Fifty dei primi anni 1970, e, naturalmente, la mania di Internet degli anni 1990. E il valore è riuscito a battere la crescita durante i mercati ribassisti quando la semplice menzione dà ancora la nausea agli investitori, ovvero l'embargo del petrolio del 1973-1974 che ha fatto crollare gli stock e il crollo infame del 1987.

{kind=link}

Questo per quanto riguarda la saggezza convenzionale, anche se ci sembra essere affidabile, però. Quando le cose vanno male, i titoli di valore sono quasi certamente il posto sbagliato in cui rifugiarsi. Sono stati martellati durante la Grande Depressione e ancora recentemente durante la Grande Recessione.

Gli investitori che si aspettano un'altra tempesta mostruosa dovrebbero probabilmente stare lontani dai titoli value. Il Value Investing è uno stile senza tempo, significa investire con la pazienza di aspettare: i titoli value non hanno mai potuto e mai potranno ballare al ritmo dei cicli economici o di mercato.