Nel quadro del progetto speciale in collaborazione con il prime broker EXANTE Serghej Golubizkij parla di uno strumento reale per regolare le maggiori economie del mondo contemporaneo.

Questo tema non è nato né ieri, né un anno fa, né dieci anni fa. Però soltanto oggi queste informazioni vengono rese note alle masse e naturalmente interpretate in modo sbagliato. Se non si interviene tempestivamente, tra poco si avrà di nuovo un mito sociale e sarà di gran lunga più difficile correggerlo che prevenire la sua formazione.

Ho anche una ragione personale per intervenire nella mitologizzazione del tema: i miei numerosi articoli, dedicati ai processi macroeconomici nella storia contemporanea americana ed europea, vengono attivamente usati, senza chiedermi il permesso, per creare costruzioni mitologiche assolutamente false e, ciò che è più importante, nocive.Leggiamo, per esempio, nell’enciclopedia libera russa “Tradizia” (rus. «Традиция») l’articolo “Tassi negativi”:

“Il fatto che la Banca di Russia offra tassi negativi, nel tentativo di mettere in circolazione nuova liquidità tramite il moltiplicatore giroconto della Banca di Russia (automatizzazione della distribuzione del denaro alle banche) farà crescere solo i conti di pochi usurai, non farà guadagnare soldi ai partecipanti all’economia reale. La minaccia del collasso deflazionistico fa indirizzare il denaro “fresco” del governo direttamente ai partecipanti all’economia reale. Quando il denaro del governo comincia a svalutarsi, i capitali degli usurai, i fondi accumulati dagli “scroccatori” che superano di molte volte il riempimento mercantile, vengono simultaneamente gettati nel mercato facendo finire il ciclo usuraio in iperinflazione.”

Scusatemi, ma questo testo è una puttanata (almeno perché nel XXI secolo sembra assurdo contrapporre in modo marxistico il capitale bancario e quello industriale), e già nel paragrafo seguente si cerca di “consolidarlo” con una citazione dal mio articolo “Movimenti tettonici” scritto nel 2011 per iBusiness.ru:

“Il tasso d’interesse reale negativo non ha niente in comune con il denaro libero di Silvio Gesell e non permette di ottenerlo. Il denaro libero non presuppone un rendimento negativo degli strumenti di debito (obbligazioni), ma proprio dell’equivalente più generale (del denaro). In altre parole, tra un anno non devono svalutarsi le obbligazioni, ma il dollaro stesso (o qualsiasi moneta)”.

Tutti sanno che provo una simpatia profonda verso il gran libertariano tedesco, però in questo contesto si crea una dicotomia del tutto falsa tra “tasso negativo Vs Freigeld” che non ha affatto diritto di esistere. Almeno perché il denaro libero di Gesell è un esperimento a cui sono state sottoposte una decina di comunità locali, mentre il tasso d’interesse negativo è uno strumento reale per regolare le economie maggiori del mondo moderno.

Se si parla delle alternative evolutive reali al denaro a credito, è più efficace pensare alla moneta digitale che al denaro libero di Gesell, che è impossibile far integrare con il sistema economico esistente.Del fatto che sia possibile integrare Freigeld soltanto dopo un collasso totale e uno smantellamento del sistema finanziaria-creditizia ne ho scritto già nel 2007:

“Cosa succederà dopo il crollo di USD? Non è ancora chiaro, tuttavia non si deve dubitare che verrà una nuova era nell’economia e nella civiltà. Con il nuovo denaro, le nuove relazioni sociali, nuove priorità e nuovi centri di attrazione. Non c’è una mancanza di teorie: dal rinascimento del concetto secondo cui il denaro viene considerato una misura di peso o corrisponde a qualcos’altro (non all’oro e argento, ma ai panieri che corrispondono più all’idea moderna dei valori) al modello del “denaro libero” (Freigeld) di Silvio Gesell. Però tutto questo è già un’altra storia!”

Rispettivamente, qualsiasi paragone, parallelo o contrapposizione del tasso negativo al denaro libero costituisce una speculazione inammissibile. Forse una speculazione del genere è ammissibile nella mitologia della “Tradizia” russa e nelle fiabe sulla “rinascita” del paese (che, chissà perché, parlano sempre di banchieri sanguisughe e semplici produttori d’onore), però non fa che confondere chiunque voglia intendersi della situazione reale dell’economia moderna.

Credo che il modo più efficace per evitare la mitologizzazione volgare di qualche concetto specializzato, su cui riflettono talvolta persone ordinarie, è fare una traduzione adeguata di questo concetto verso il linguaggio del buon senso.

È inutile e anche nocivo manipolare con i termini e impaurire con l’ambiguità il fenomeno che studiamo. In primo luogo, perché una persona lontana dalla conoscenza specializzata (nel nostro caso si tratta dalla teoria macroeconomica), non farà che confondersi perché il tema si presenta davvero complicato. In secondo luogo, gli aspetti scientifici del fenomeno nel campo informativo sociale non hanno senso poiché questo campo funziona secondo leggi proprie e assolutamente diverse.

Ce ne occuperemo adesso: cerchiamo di formulare il concetto di tassi negativi a seconda del contesto professionale (economico) e di consolidarlo nel linguaggio del buon senso. Allora nessun manipolatore ci farà consumare miti che pretendono d’essere una sapienza scientifica dei dirigenti di banche centrali mondiali.

{kind=link}

Riformuliamo Woody Allen e chiamiamo il nostro tema “Tutto quello che avreste voluto sapere sui tassi negativi, ma non avete mai osato chiedere”.

Il concetto più importante da comprendere è il contesto. Nel nostro caso il contesto è realizzato in due ambiti:

- Dove vengono stabiliti i tassi d’interesse negativi?

- Di quali tassi d’interesse si tratta?

Rispondo oggi alla prima domanda: per tassi d’interesse negativi si intende uno degli strumenti della banca centrale usati per regolare l’economia secondo il modello monetarista nelle tappe del ciclo di debito a breve termine conosciute come deflazione e recessione.

Per capirlo in modo dettagliato consiglio ai lettori di studiare il modello economico di Ray Dalio (che abbiamo poco fa descritto in un articolo omonimo), e qui non cito che una serie di caratteristiche di questa tappa: la riduzione del consumo porta alla riduzione della domanda di merce e servizi che a loro turno portano al calo di prezzi, ossia alla deflazione, e alla riduzione dell’attività economica, ossia alla recessione.

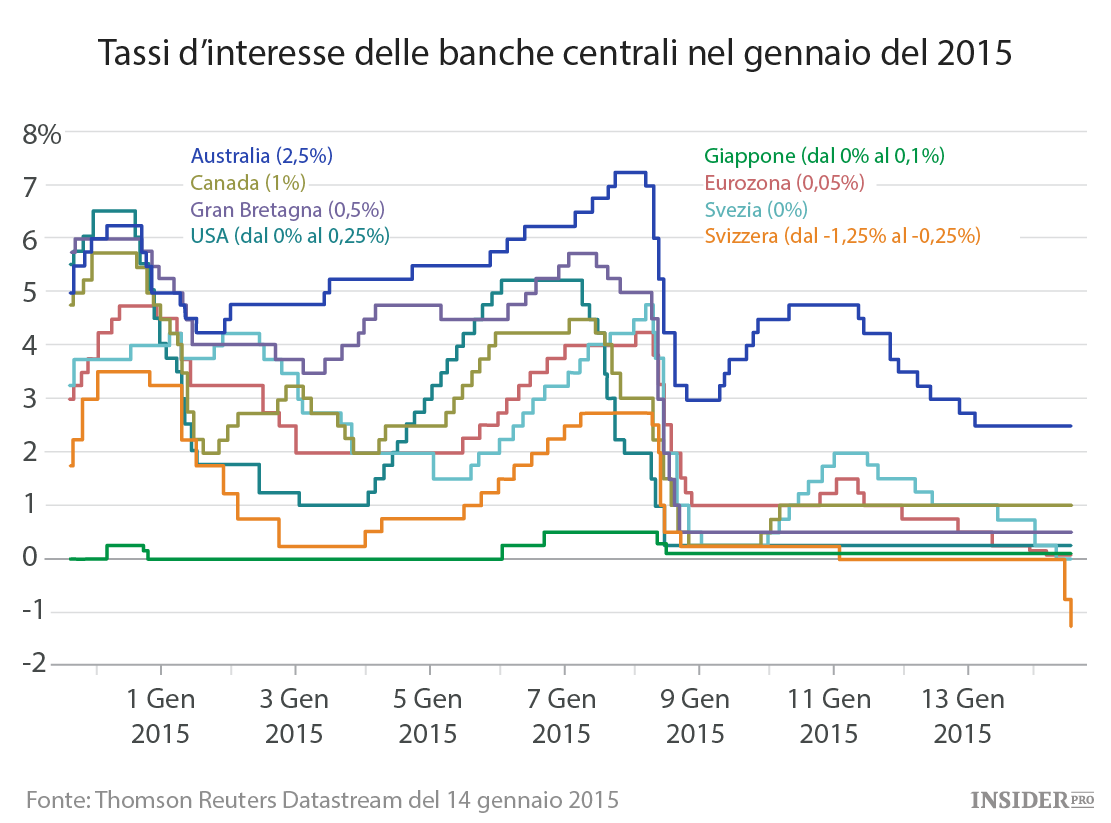

Allora alla domanda dove vengono oggi stabiliti i tassi d’interesse negativi rispondiamo: nei paesi in deflazione e recessione. Si tratta sopratutto degli USA, Canada, Australia, Giappone, Svizzera, e Unione Europea.

{kind=link}

Spiego subito una cosa importante: i tassi negativi non riguardano né la Russia, né il Brasile, né la Cina, né l’India! E ci sono diverse ragioni per ciascun paese.

La Russia e il Brasile si trovano in una fase del tutto diversa di sviluppo dei cicli economici: lì la recessione e la deflazione si sono già trasformate in un cosiddetto deleverage caratterizzato da una riduzione drastica del consumo, dal crollo dei redditi della popolazione, dalla sparizione del credito, dal calo dei prezzi di attivi, dal bilanciamento sull’orlo di una bancarotta, dal crollo di borse valori e dalla tensione sociale sempre più evidente.

Inoltre tutt’e due, la Russia e il Brasile, costruiscono una variante del capitalismo del tutto diverso che viene controllato da metodi ibridi: il modello monetarista si completa con un populismo autoritario e con l’intervento delle autorità nei processi economici naturali.

Quest’ultimo aspetto riguarda anche la Cina che è ancora lontana dal deleverage e sta per entrare nella deflazione e recessione.Infine in India non c’è nessuna crisi economica e di debito e il paese sta vivendo una tappa di ciclo economico crescente e a lungo termine.

{kind=link}

Lo strumento più diffuso per combattere la deflazione e la recessione è la riduzione, effettuata dalla banca centrale, del tasso d’interesse (di quale tasso si tratta lo apprenderemo un po’ più tardi). Se ne occupavano la Riserva Federale americana e la Bce durante tutt’e otto anni dopo la crisi creditizia nel 2007-2008.

{kind=link}

Simultaneamente alla riduzione del tasso d’interesse veniva usato un altro strumento: l’alleggerimento quantitativo che consiste nel fatto che la banca centrale interviene attivamente nel libero scambio dei titoli di Stato per poter controllare i tassi d’interesse di questi titoli.

Dopo che il tasso d’interesse è stato diminuito dalle banche centrali dei paesi in deflazione e recessione a zero e gli strumenti dell’alleggerimento quantitativo hanno smesso di essere efficaci, i monetaristi sono ricorsi all’ultimo strumento, che è più insolito, al tasso d’interesse negativo.

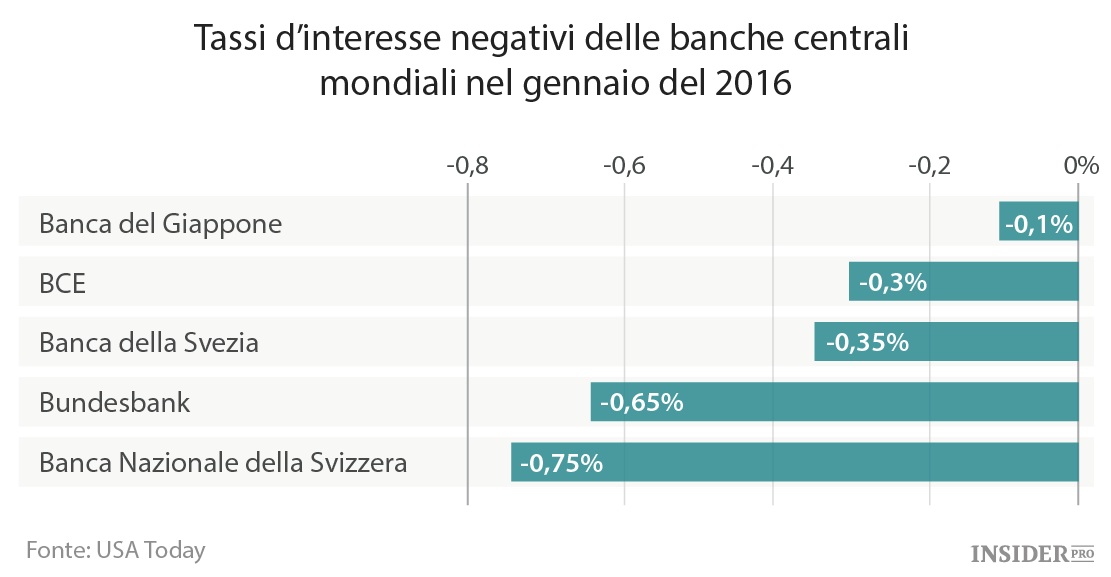

Va detto che la prima a utilizzare il tasso negativo è stata la Banca del Giappone che l’aveva introdotto già nel gennaio del 2003, molto prima di una nuova crisi. Il fatto è che il Giappone non è in recessione e deflazione (più precisamente non soltanto in esse), ma in una vera depressione totale (deleverage) già da più di un quarto d’anno! E non ne può uscire. Sembra che non ce la faccia nel quadro del modello del controllo economico scelto.

A metà del 2014 i tassi d’interesse negativi sono stati introdotti dalla Bce. Poi dalle banche centrali della Svezia e della Svizzera. Il fatto più importante da comprendere è che il vettore del movimento è gia stabilito e il passaggio verso i tassi negativi di banche centrali di altri paesi in deflazione e recessione, sopratutto della Fed, è ora una questione di tempo.

Nell’articolo seguente rifletteremo sulla questione su cosa concretamente, rappresenti lo strumento dei tassi d’interesse negativi.