L'industria della tecnologia è in un deserto di IPO. Soltanto una società di tecnologia, una spin-off chiamata SecureWorks (NASDAQ: SCWX) è divenuta pubblica negli Stati Uniti finora nel 2016.

Nel frattempo, 162 "unicorni", start-up valutate a 1 miliardo $ o più, sono in attesa, in attesa, e sempre in attesa di diventare forse pubbliche e dare agli investitori una possibilità per ottenere i loro soldi indietro.

E non c'è da meravigliarsi se siamo in questo periodo di siccità. L'andamento delle aziende tech che sono diventata pubbliche dal 2010, quando il mercato delle IPO ha riaperto dopo un blocco di crisi finanziaria, dovrebbe dare agli investitori una pausa. Le giovani imprese pubbliche di tecnologia sono state nella migliore delle ipotesi una scommessa ai calci di rigore, sia da sole e che come soggetti di acquisizione.

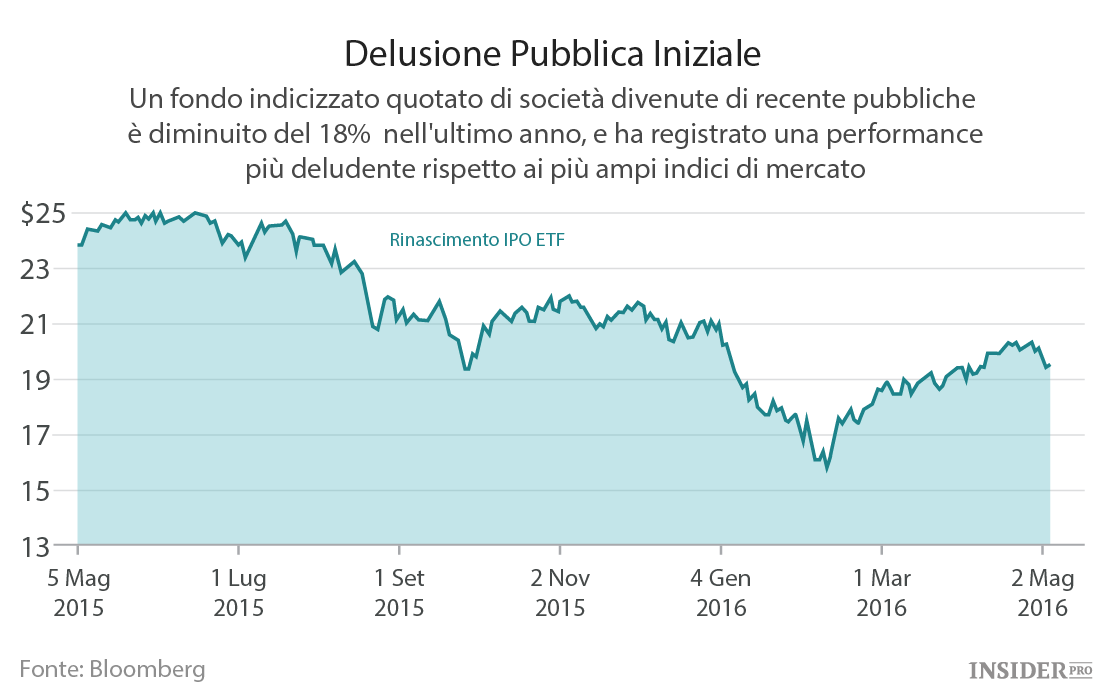

Delle quasi 200 aziende di tecnologia che hanno tenuto un IPO nella borsa degli Stati Uniti dall'inizio del 2010 e che sono ancora vive e indipendenti, più della metà sono scambiate al di sotto del prezzo con il quale l'azienda vendeva prima le azioni al pubblico, secondo un'analisi di dati di Bloomberg.

Ciò significa che nel corso degli ultimi sei anni e il cambiamento, per ogni vincitore IPO come Facebook (NASDAQ: FB, che ha triplicato il suo prezzo di 2.012 IPO) o ServiceNow (NYSE: NOW, quasi quattro volte il suo prezzo di IPO dallo stesso anno), vi è in media un perdente come GoPro (NASDAQ: GPRO, che ha dimezzato il suo prezzo dalla sua prima vendita di stock di due anni fa) e Twitter (43 per cento al di sotto dell’IPO del 2013).

Sì, le IPO sono sempre rischiose. Delle aziende tech statunitensi che sono divenute pubbliche negli anni 1980-2010 ed erano ancora attive cinque anni dopo il loro debutto sul mercato, circa il 60 per cento erano scambiate al di sotto del loro prezzo IPO delle azioni, secondo i dati resi noti dal professore di finanza Jay Ritter della University of Florida.

Ma questo mercato IPO era ancora immaturo nel 1980. La recente prova per le IPO di tecnologia è venuto in mezzo a un periodo di go-go per i mercati azionari. Nessuno dovrebbe dare la colpa delle condizioni di mercato negative. Siamo in grado di dare la colpa, in parte, anche alle molte aziende indegne che sono diventate pubblico.

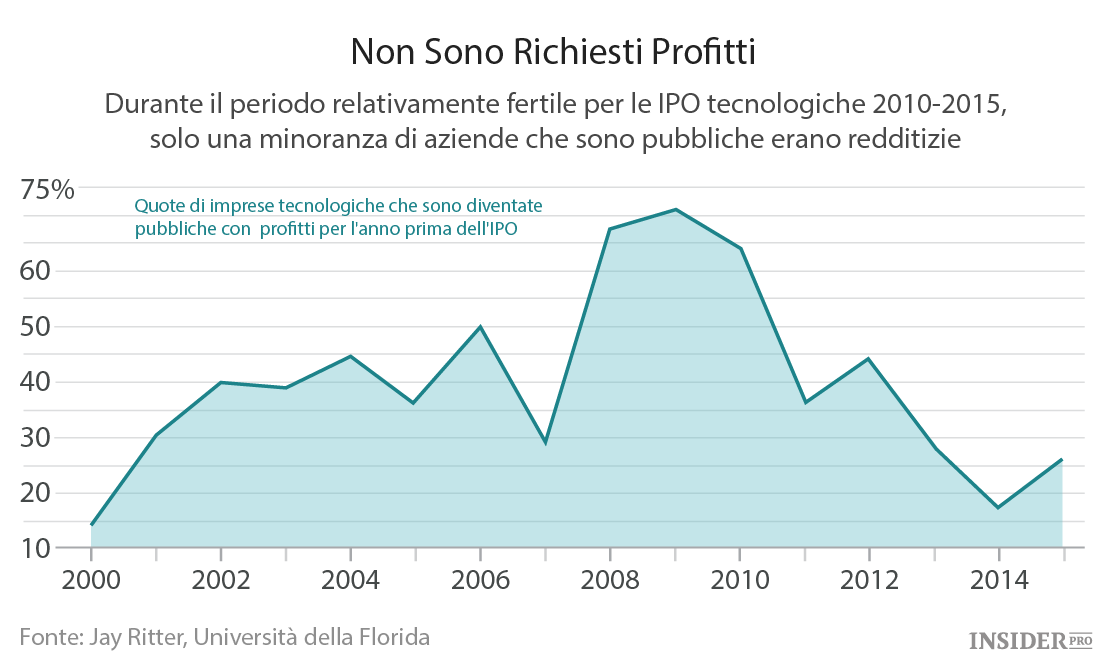

Nel 2014, il recente anno di picco per le IPO di tecnologia, solo il 17 per cento delle società di nuova quotazione sono state redditizie nei 12 mesi precedenti, secondo una ricerca di Ritter. Questa è stata la quota più piccola delle debuttanti del mercato a partire dal 2000.

Alcune di queste aziende non redditizie erano come Zendesk (NYSE: ZEN), una società che continua a perdere soldi, ma le cui azioni sono quasi triplicate dal suo IPO del 2014.

Per le altre società, sembrava semplicemente che dicendo poche parole magiche, come "cloud", per esempio, avrebbero poi beneficiato di quotazione sul Nasdaq o nel Grande Consiglio. La società di software, oops, società di software cloud, Castlight Health divenne una sorta di simbolo per i discutibili candidati IPO da quando è divenuta pubblica nel marzo 2014 con meno di 13 milioni $ di fatturato dell'anno precedente e una perdita di 62 milioni $.

Castlight Health (NYSE: CSLT) è salita nel suo primo giorno di negoziazione, per una capitalizzazione di mercato di picco di 3,4 miliardi $, secondo i dati di Bloomberg. Da allora è sempre stata in discesa poi, e il valore di mercato della società è attualmente pari a 328.000.000 $.

Non solo la maggior parte delle IPO di tecnologia dal 2010 hanno avuto un rendimento scarso sul mercato azionario, quasi una su cinque della classe originale è stata venduta o è fallita. Delle 40 aziende che sono state vendute o hanno annunciato acquisizioni, più della metà lo ha fatto a prezzi inferiori al loro iniziale costo pubblico di vendita dello stock, dimostra l'analisi dei dati di Bloomberg.

James Cameron, il regista di "Titanic" e "Avatar", ha acquisito la Digital Domain Media Group, la società di tecnologia degli effetti speciali, pubblica dal 2011, ed è salito a un valore di mercato di picco di 400 milioni $. Meno di un anno dopo l'IPO, la società è stata alle prese con una serie di espansioni costose, ed ha presentato istanza di protezione di fallimento ed è stata poi venduta per 15 milioni $. E gli azionisti sono stati spazzati via.

La scorsa settimana, Opower (NYSE: OPWR) ha accettato di vendere se stessa ad Oracle (NYSE: Oracle Corporation [ORCL]) a 10,30 $ per azione, circa due anni dopo che il creatore di software per il settore utility ha tenuto la sua IPO. L’azienda ha venduto azioni a 19 $ ad aprile 2014, e azioni sono state negoziate a 26 $ nei primi mesi dopo l'IPO.

Ci sono una moltitudine di motivi per spiegare la scarsità di IPO tecnologiche ultimamente. Le start-up riccamente valutate sono finanziate dal denaro degli investitori privati e non hanno alcuna fretta di diventare pubbliche, soprattutto se i crudeli investitori dell'azienda pubblica schiacceranno le loro valutazioni.

Ma i dati degli ultimi anni dovrebbero solo rendere gli investitori in aziende tech, che diventano pubbliche, più prudenti. Le IPO tech degli ultimi anni hanno inasprito il mercato per tutti.