In teoria, la domanda nel settore della ristorazione è sempreverde: noi tutti dobbiamo mangiare. Ma durante l'anno passato molti stock di ristoranti hanno preso quel il tipo di andamento che rende gli investitori deboli di cuore e fa perdere loro l’appetito.

Le preoccupazioni per il rallentamento della Cina hanno allarmato Yum! Brands (NYSE: Yum! Brands [YUM]), società madre di KFC e Pizza Hut, che prevede di scindere la propria attività in Cina per localizzare il contagio. Chipotle Mexican Grill (NYSE: Chipotle Mexican Grill [CMG]) ha lottato con la cattiva pubblicità che ha contribuito a far scendere del 33% il prezzo delle azioni. E anche le azioni di Shake Shack (NYSE: Shake Shack [SHAK]) sono cadute di nuovo a terra, precipitando di sotto di 35 $ da più di 90 $, in quanto gli investitori si sono resi conto che la crescita della piccola catena di fast food non poteva giustificare le sue valutazioni orbitali.

Le prospettive economiche incerte e le continue pressioni per aumentare la paga dei lavoratori di fast-food e dei ristoranti sono sempre risultate poco appetibili per gli investitori, rendendo i loro stock tra i più grandi perdenti del mercato di quest'anno. Nicole Miller, amministratore delegato e analista senior presso il ristorante Piper Jaffray, dice che anche dopo un recente rialzo, i 25 nomi che le riguardano vengono scambiati a una media di 10 volte l'Ebitda (margine operativo lordo). Nel corso degli ultimi anni erano oscillati tra 12 e 15 volte l'EBITDA.

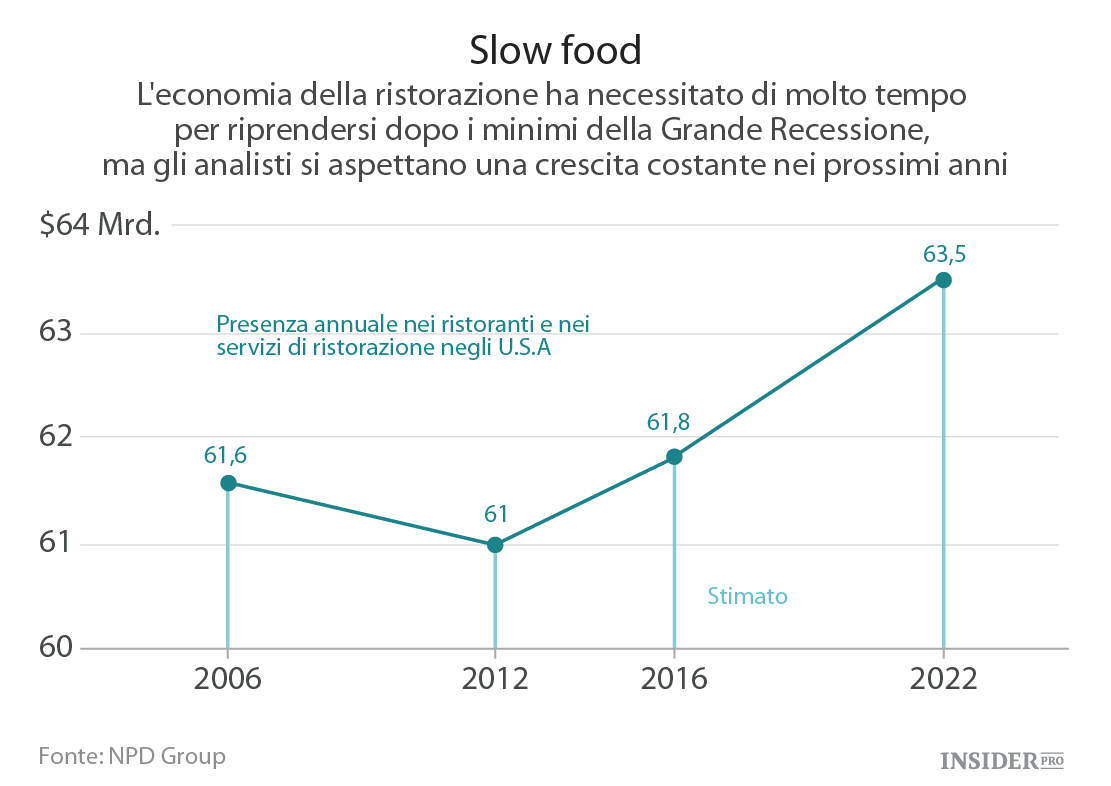

Per alcuni investitori queste valutazioni in calo sono una reazione eccessiva, soprattutto dal momento che la disoccupazione è inferiore al 5% e il gas a buon mercato sta lasciando più soldi nelle loro tasche; inoltre Miller dice che molti stock sono "abbastanza attraenti e investibili". Gli investitori ritengono che i consumatori americani rimarranno infatti abbastanza affamati per mantenere i ricavi della ristorazione in crescita. Inoltre anche se il prezzo inferiore del carburante non si è tradotto in un aumento della spesa in molti settori di consumo, i ristoranti sono stati un'eccezione. Le vendite totali per il 2015 sono salite del 3%, a più di 700 miliardi di dollari, e la società di ricerche di mercato NPD Group prevede che gli americani faranno 61,8 miliardi di visite ai ristoranti e ai negozi di alimentari nel 2016, il che sarebbe la cifra più alta da prima della Grande Recessione.

Certo, queste cifre non rappresentano una crescita esplosiva. "È ancora un ambiente stimolante, con aspre battaglie per la quota di mercato", spiega Bonnie Riggs, analista del settore ristorazione del NPD. Ma ci sono alcuni veri vincitori nel settore".

Dato il panorama competitivo difficile, gli analisti e gli investitori sono selettivi. Brian Vaccaro, analista senior presso Raymond James, dice che anche se molti stock che egli sta controllando hanno flirtato con "chiudi semplicemente gli occhi e compra," i suoi titoli preferiti sono anche più convenienti rispetto alla norma. Una delle prime scelte di Vaccaro è Red Robin Gourmet (NASDAQ: RRGB).Burgers, una catena di locali sulla linea di Applebee, con 500 sedi, che è scambiato a soli sette volte l'EBITDA, dice Vaccaro. Ma la sede in Colorado Red Robin sta guadagnando quote di mercato negli ultimi anni, e Vaccaro ritiene di avere un sacco di spazio per crescere in aree come gli ordini e la vendita di alcol, categorie in cui è attualmente in ritardo rispetto ai suoi concorrenti.

Vaccaro piace anche Fiesta Restaurant Group (NASDAQ: FRGI), con sede a Dallas, che gestisce le catene di Pollo Tropical (un fornitore di cucina caraibica) e Taco Cabana; insieme hanno circa 400 locali. Con il suo stock scambiato a 32 $, Vaccaro dice che Fiesta sia "sottovalutato e troppo poco apprezzato". Egli pensa che una maggiore spesa pubblicitaria e nuove promozioni aiuterebbero lo stock per un rialzo.

Piper Jaffray Miller, nel frattempo, preferisce un nome più familiare: Starbucks (NASDAQ: Starbucks Corporation [SBUX]). "Ha grande liquidità, una crescita globale solida, e un bilancio fenomenale," dice. Mentre è noto per il suo core business del caffè, il suo asso nella manica in rapida espansione è la vendita di alimenti. Nell’ultimo trimestre, i ricavi dal settore alimenti sono in crescita del 20% anno dopo anno, riporta la società. (Le vendite di colazioni e sandwich in particolare fino al 40%). Miller prevede che tale crescita continui, rendendo l'azienda un buon acquisto. Se l'idea di scommettere su un cavallo ti rende ansioso, ci sono i fondi che permettono agli investitori di giocano con tutta l'industria in senso più ampio. C'è solo un ristorante ETF, Bite (NASDAQ: BITE), ed è stato lanciato nel mese di novembre. Un'altra opzione per un fondo meglio consolidato è Fidelity Select Leisure Portfolio (NASDAQ: FDLSX). Il fondo possiede azioni in alberghi e altre società per il tempo libero, ma quasi il 60% di esso è costituito da ristoranti e partecipazioni in titoli che includono Starbucks, Yum Brands, e McDonald (NYSE: McDonald's [MCD]).. Vanta un rendimento medio di cinque anni del 13,2% ed si è perfettamente ripreso dai minimi di febbraio.

Le azioni del settore ristorazione potrebbe essere un rifugio sicuro, dal momento che anche se l'economia degli Stati Uniti si rivelasse, o è già vicina, a un'altra recessione, i consumatori tendono mangiare fuori anche in tempi difficili. Dopo tutto, queste catene di ristoranti quotate in borsa generalmente offrono pasti a prezzi convenienti o per lo meno alla portata di tutti, non stiamo parlando di 325 $ a persona per un menù.