La relazione è superiore nei periodi di crisi e quando gli investitori azionano il "pulsante antipanico".

Se si ha come l'impressione che il mercato azionario e quello dei future sul petrolio si stiano muovendo a pari passo in questi giorni è perché, praticamente, lo stanno facendo.

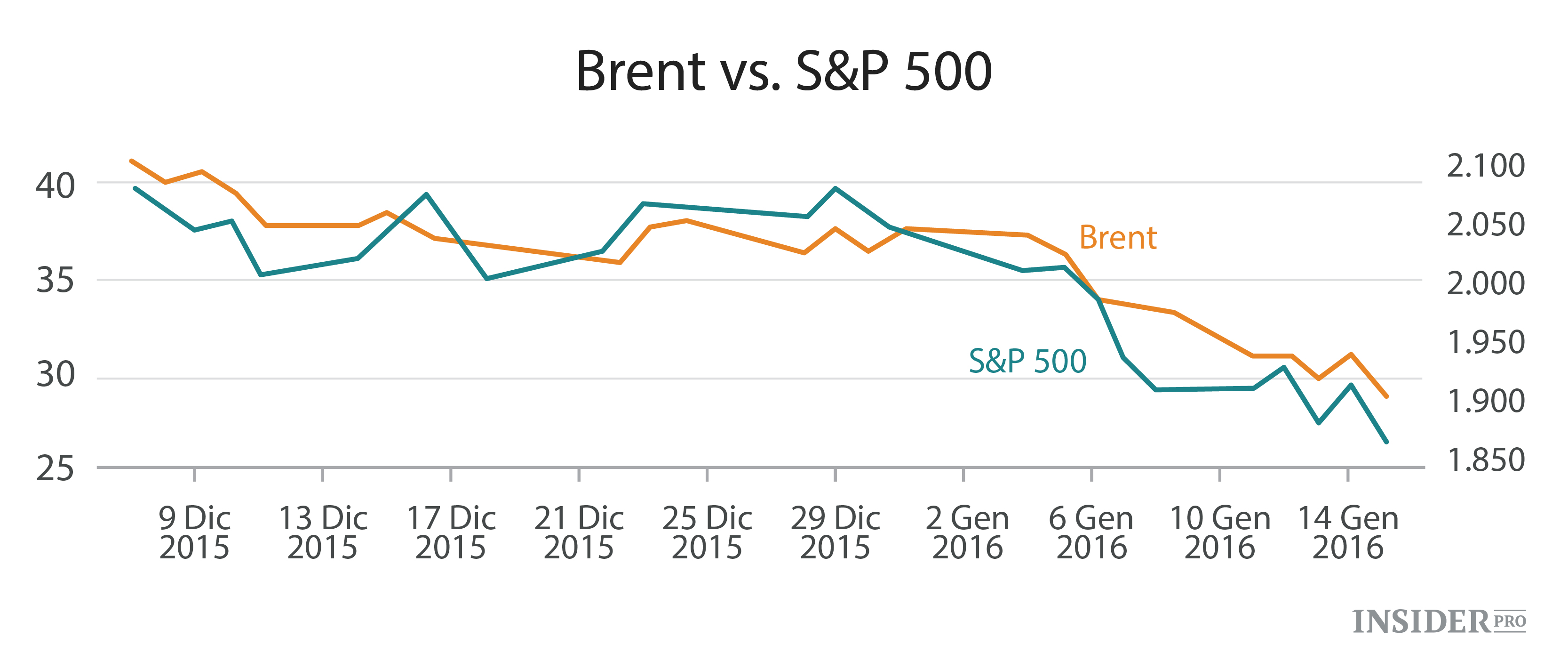

Quando, nelle prime due settimane del nuovo anno, i future sul petrolio sono precipitati ai loro minimi su 12 anni, anche le azioni statunitensi hanno avuto il peggior inizio d'anno civile.

Martedì, l'attività dei prezzi non ha fatto eccezione. I future sul petrolio hanno recuperato durante la notte, risollevando le azioni globali e lasciando i futures negli indici borsistici statunitensi nettamente superiori. Quando quei guadagni sul petrolio hanno cominciato a svanire, anche i titoli hanno perso quota. Mentre il petrolio calava, le azioni statunitensi hanno seguito presto l'esempio, rinunciando ai guadagni e scambiando in territorio negativo.

Per essere un po' più precisi, Leo Chen, analista quantitativo alla Cumberland Advisors, ha osservato che il legame è diventato molto stretto da quando il petrolio è sceso sotto i 40 $ al barile, a dicembre. Da allora, la correlazione simultanea tra i future del Brent e l'S&P 500 è "incredibilmente alta", al 91,39% (vedi la tabella in basso), scrive Chen in un articolo.

Chen ha riportato inoltre che ciò è abbastanza vicino alla sincronia e alla pari con la correlazione tra prodotto interno lordo e S&P 500.

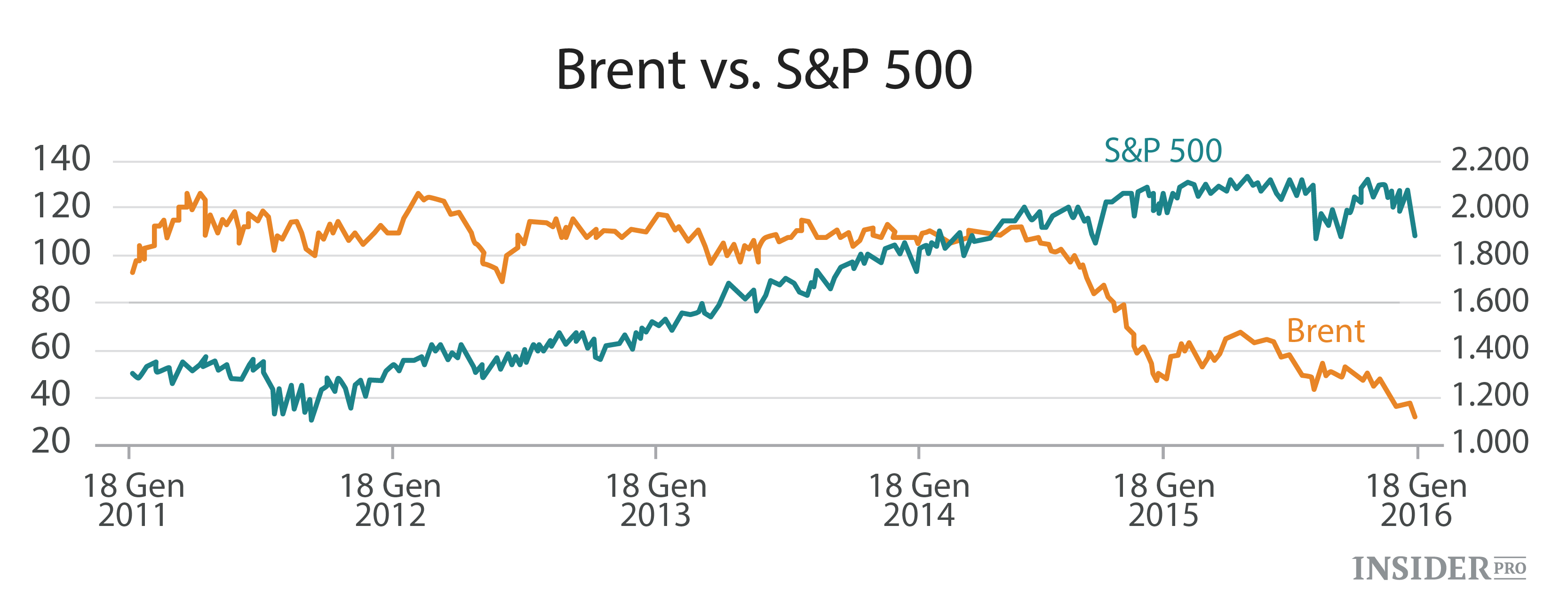

Questo rapporto così stretto non è la norma. In effetti, Chen ci fa notare che per un periodo di cinque anni, la correlazione era negativa del 71,8% - cioè le azioni e il petrolio tendevano a muoversi in direzioni opposte (vedi la tabella sottostante). Citando i dati dalla Barclays, ha aggiunto che nel corso degli ultimi 20 anni, la correlazione tra i due beni, anche se positiva, era di solo il 25%.

Quel legame basso nel tempo potrebbe spiegare il motivo per cui gli investitori sono stati così confusi dall'incapacità delle azioni di manifestarsi mentre la discesa del petrolio accelerava. Dopotutto, i tori del mercato azionario fanno notare che, settore energetico a parte, dei costi ridotti sul carburante sembrano essere positivi per l'economia statunitense.

Allora come spiegare l'improvviso legame? Chen scrive che, mentre la "teoria del movimento casuale" sostiene che il prezzo di mercato è imprevedibile, l'evidenza empirica suggerisce che i prezzi dei titoli tendono ad essere correlati durante i periodi di movimento al ribasso. La "deriva verso il basso" è stata spesso osservata, ha detto, per spiegare il "moto negativo".

"Il fatto che il petrolio abbia continuato a rompere tutte le barriere psicologiche dei 100, 90, 80, 70... fino ai 30 $, ha infranto la fiducia degli investitori e fatto sì che molti di loro abbiano azionato il pulsante antipanico".

Chen fa notare che è stato quasi lo stesso discorso con le azioni cinesi, che hanno anch'esse una correlazione nel lungo termine minima, ma che si è avvicinata molto dall'inizio del nuovo anno.

La buona notizia per i tori della borsa è che se il mercato statunitense ha reagito in modo eccessivo alla caduta dei prezzi del petrolio e delle azioni cinesi, di conseguenza un calo effettivo a 20 $ al barile per il greggio o un altro calo del 10% a Shanghai potrebbero non infastidire ulteriormente, ha detto Chen, mentre un rimbalzo del petrolio o delle azioni cinesi potrebbe portare ad una ripresa di Wall Street "alquanto piacevole".