Le previsioni più accurate per quel che riguarda azioni, obbligazioni e metalli preziosi hanno un monito per gli investitori che attendono il 2016: non fidatevi della saggezza della massa.

Dopo un anno in cui le stime condivise per i titoli azionari, l’oro e i treasury americani si sono dimostrate tutte quante errate, i pochi strateghi che avevano visto giusto nel 2015 si stanno allontanando dal branco ancora una volta. Se le loro previsioni per il prossimo anno centreranno gli obiettivi, gli investitori potranno aspettarsi altri 12 mesi di resilienza nei mercati dei titoli di stato americani, dei guadagni deludenti dall’indice Standard & Poor’s 500 e un rinnovato livello minimo da sei anni per l’oro.

La maggior parte degli analisti ha iniziato quest’anno andando alla ricerca di un’economia mondiale più solida per far salire le azioni e far abbassare i prezzi delle obbligazioni. Al contrario, gli anticonformisti di Wall Street sono andati alla ribalta nelle turbolenze dei mercati cinesi e hanno ritardato l’aumento dei tassi d’interesse da parte della U.S. Federal Reserve. E mentre ciò ha incoraggiato la domanda di treasury, ha anche portato i prezzi delle materie prime ai livelli minimi da 16 anni e ha lasciato le azioni globali a un passo dalla loro prima flessione annuale dal 2011.

“Più volte, le aspettative del mercato non sono trapelate”, ha dichiatato Yusuke Ito, esperto investitore presso Mizuho Asset Management a Tokyo, che supervisiona circa 41 miliardi di dollari. “Le azioni hanno già iniziato a scendere e questa pressione al ribasso continuerà nel 2016. Per quanto riguarda le obbligazioni, non credo che la Fed possa aumentare i tassi molte volte. Ciò porterà una pressione al ribasso anche sui rendimenti”.

Azioni in calo

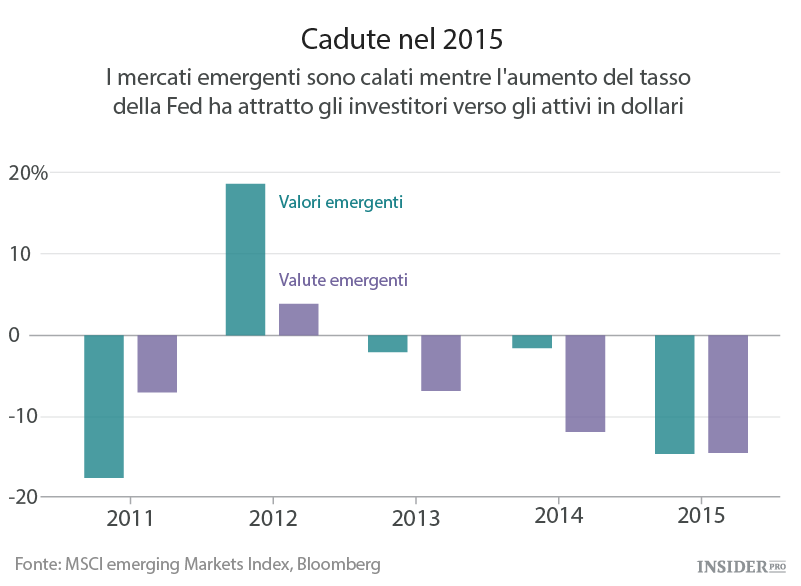

Gli analisti professionisti che si occupano di azioni americane hanno iniziato l’anno con ottimismo, con una media stimata dell’S&P 500 monitorata da Bloomberg, chiedendo un acconto dell’8,1%. La stima è invece in rotta per un calo dell’1,8%, appesantita dai profitti in diminuzione e dalla preoccupazione che la fine della politica di tasso zero della Fed porrà un limite alle valutazioni. Queste stesse condizioni avverse hanno contribuito ad appesantire la maggioranza dei mercati azionari mondiali con perdite e mandando lo MSCI All-Country World Index a una ritirata del 5,5%. Vittime delle perdite sono stati i mercati emergenti, con la stima di riferimento in calo del 17%.

Quest’anno David Kostin di Goldman Sachs Group Inc.’s ha fatto alcune delle call più accurate del mercato americano, con un obiettivo per il primo semestre per l’S&P 500 che a maggio è rientrato nell’1% del suo massimo e una previsione rivista sulla fine dell’anno che è dell’1% al di sotto della chiusura di lunedì di 2.021,15. Lo stratega di New York ha dichiarato che il prossimo anno i rialzi saranno limitati a 2.100, continuando così a confermarsi come il previsore più pessimista per il secondo anno consecutivo.

La previsione media è di 2.216.

Così come quella di quest’anno, la previsione di Kostin per il 2016 dipende in gran parte dal suo punto di vista secondo cui le valutazioni hanno raggiunto un tetto. L’S&P 500 scambierà gli utili previsti a 17 volte per i prossimi 12 mesi contro il multiplo medio di 14 nell’ultimo decennio, secondo i dati elaborati da Bloomberg.

Treasury resilienti

Lo scorso anno, nello stesso periodo, molti investitori nel mercato obbligazionario prevedevano un ritmo più rapido della Fed che si irrigidiva per far aumentare i rendimenti dei treasury, con la media stimata per i tassi decennali in arrivo al 3,08%. I rendimenti si sono mantenuti bassi – al 2,19% fino a martedì – mentre un’inflazione americana tiepida e i segni e le difficoltà economiche nei mercati economici hanno lasciato la Fed in sospeso fino a dicembre.

Guy LeBas di Janney Montgomery Scott LLC, il previsore più preciso nel mercato dei treasury di quest’anno, ha dichiarato che i tassi decennali concluderanno il prossimo anno quasi allo stesso punto in cui si trovano adesso, ovvero al 2,22%.

Le sue previsioni riguardanti una bassa inflazione e una debole crescita economica lo posizionano in contrasto con la media stimata in un sondaggio di Bloomberg, che vede i tassi decennali in aumento del 2,75%.

“La richiesta di tassi d’interesse sostanzialmente più elevati non è coerente con la realtà dei fatti”, ha riferito LeBas, capo strategista dei titoli a reddito fisso presso Janney Montgomery di Philadelphia, che si aspetta che la Fed aumenti del doppio il suo tasso di riferimento nel prossimo anno.

“Piuttosto pericoloso”

Per quel che riguarda il resto del mercato obbligazionario mondiale, Hideo Shimomura di Mitsubishi UFJ Kokusai Asset Management ha affermato che gli investitori dovrebbero posizionarsi in un range di transazione ristretto nel debito sovrano di Germania e Giappone, mentre l’acquisto di obbligazioni da parte della BCE e dalla Banca del Giappone manterranno i rendimenti vicini ai minimi storici.

Shimomura, le cui aspettative ottimiste sulle note di governo nel 2015 si sono rivelate premonitrici, è ottimista anche per le obbligazioni in Australia, in quanto la bassa inflazione fornisce alla banca centrale un margine per tagliare i tassi d’interesse. Inoltre, sta evitando il mercato delle obbligazioni societarie ad alto rendimento, che si sta dirigendo verso il suo primo calo annuale dal 2008, in mezzo a un crollo dei profitti dei produttori di materie prime e un’ondata di rimborsi degli investitori da fondi obbligazionari spazzatura.

“Il settore ad alto rendimento è piuttosto pericoloso”, ha dichiarato Shimomura, capo gestore di fondi presso Mitsubishi UFJ Kokusai, che possiede 98,8 miliardi di dollari in attività.

Materie prime in caduta

Quest’anno la disfatta delle materie prime ha sorpreso tutti tranne i previsori più pessimisti, mentre una tiepida inflazione mondiale ha offuscato il fascino dei metalli preziosi, la debolezza della domanda cinese ha colpito i prezzi delle materie prime e un eccesso di offerta mondiale ha fatto crollare il petrolio greggio. Il Bloomberg Commodity Index è precipitato del 26%, in rotta per il suo anno peggiore dall’inizio della crisi finanziaria mondiale nel 2008.

I prezzi dell’oro spot, quest’anno in calo del 9,1%, scenderanno probabilmente di un ulteriore 12% fino a 950 dollari l’oncia entro la fine del 2016, mentre i crescenti tassi d’interesse americani ridurranno l’attrattiva del metallo in quanto investimento alternativo, secondo quanto riportato da Barnabas Gan presso la Oversea-Chinese Banking Corp., il previsore più accurato per quel che riguarda i metalli preziosi, monitorato da Bloomberg negli ultimi trimestri. Questo dato va confrontato con la stima media di 1.100 dollari.

Il dominio del dollaro

Nel mercato monetario da 5,3 mila miliardi di dollari al giorno, molte opinioni sul commercio sono risultate vere poiché gli analisti avevano previsto correttamente l’ascesa del dollaro nel 2015. La valuta americana, misurata dal Bloomberg Dollar Spot Index, ha guadagnato il 9%, mentre gli operatori finanziari hanno preso posizione per una divergenza politica tra la Fed e le sue banche controparte in Europa e Giappone. Enrique Diaz-Alvarez di Ebury Partners Ltd., uno dei pochi a prevedere che il rialzo del dollaro sarebbe andato oltre agli 1,10 dollari per euro, ha dichiarato recentemente che la valuta raggiungerà il 95% entro il 2017. Questo martedì l’euro veniva scambiato a 1,0918 dollari.

Una delle sorprese più grandi di quest’anno riguardanti la valuta arriva dalla Cina, in cui lo yuan si è indebolito del 4,2% rispetto al dollaro, in seguito alla svalutazione di agosto da parte delle autorità cinesi e allo spostamento verso un tasso di scambio più orientato al mercato come parte di un’offerta riuscita per l’inclusione nel paniere di valute di riserva dell’FMI.

Michael Every, il previsore più pessimista per quanto riguarda lo yuan, monitorato da Bloomberg alla fine del 2014, prevede un ulteriore calo del 16% per il prossimo anno a circa 7,7 per dollaro, mentre la più grande economia emergente rallenterà e le autorità guideranno lo yuan utilizzando un paniere di valute invece del solo dollaro. La sua previsione è da confrontarsi con la media stimata di 6,6.

“Vorrebbero una moneta stabile, ma non soltanto nei confronti del dollaro”, ha affermato Every, a capo della ricerca sui mercati finanziari presso Rabobank Group di Hong Kong. “Lo yuan è troppo caro”.