Le aziende sono sulla buona strada per riscattare il più consistente quantitativo di azioni dai tempi della crisi.

Quest’anno i riscatti di azioni si stanno avviando verso il massimo storico del periodo post-crisi finanziaria, alimentando il dibattito in merito all’utilizzo di centinaia di miliardi di dollari di liquidità aziendali allo scopo di migliorare i report sugli utili trimestrali.

I riacquisti incrementano gli utili per azione, anche se gli utili totali non variano, attraverso la riduzione del numero di azioni. Gli analisti e gli investitori in genere monitorano gli utili per azione, e non quelli complessivi.

L’acquisto di azioni proprie ha attirato le critiche di alcuni manager di fondi tra cui Larry Fink, amministratore delegato di BlackRock Inc. che gestisce 4.500 miliardi di dollari in asset. Fink ha dichiarato che alcune aziende investono troppo per i riscatti e troppo poco per la crescita del business su orizzonti temporali più ampi. I riacquisti sono diventati inoltre una questione politica. La candidata democratica alle elezioni presidenziali Hillary Clinton ha invocato una più assidua e completa diffusione di informazioni da parte delle aziende coinvolte, anche se alcuni dei principali investitori esortano a un ulteriore aumento poiché i riacquisti sono considerati come un modo per ridare denaro agli investitori.

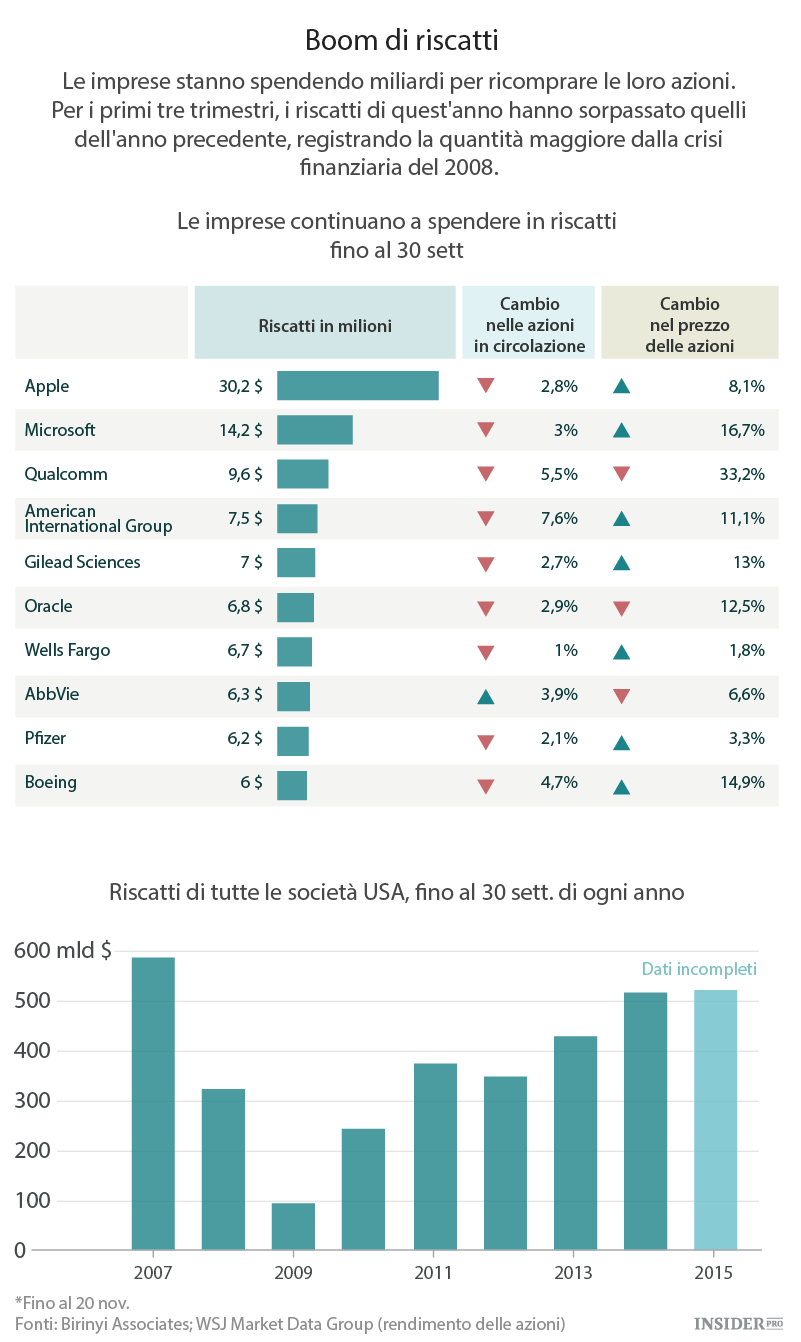

Nei primi mesi di quest’anno le aziende statunitensi hanno speso 516,72 miliardi di dollari per il riacquisto delle proprie azioni, anche se i report del terzo trimestre non sono ancora completi, riferisce Birinyi Associates. Si tratta della cifra più consistente per i primi tre trimestri registrata dal 2007, anno record che precedette la crisi finanziaria. Se i risultati dell’ultimo trimestre manterranno il passo dei precedenti, quest’anno è sulla buona strada per far segnare un nuovo record.

I riacquisti possono generare ricadute significative sugli utili, come hanno dimostrato in questo trimestre aziende come Microsoft (NASDAQ: Microsoft Corporation [MSFT]), Wells Fargo (NYSE: Wells Fargo & Company [WFC]), Pfizer (NYSE: Pfizer [PFE]) e Express Scripts Holding (NASDAQ: Express Scripts Holding Company [ESRX]). Ad esempio Microsoft è riuscita a trasformare un calo degli utili complessivi in un guadagno per azione attraverso il riacquisto di poco più del 3% delle proprie azioni negli ultimi 12 mesi. I suoi utili totali nel terzo trimestre hanno perso l’1,3% rispetto all’anno scorso, ma gli utili per azione hanno guadagnato il 3,1% in più, rivela FactSet.

Per Wells Fargo, in seguito ai riscatti un aumento dello 0,6% degli utili totali si è trasformato in un + 2,9% degli utili per azione. Alla Pfizer, un 2% di incremento nei guadagni complessivi si è tradotto in un balzo in avanti del 5,3% per azione. Express Scripts, grande azienda del settore sanitario, è riuscita a trasformare un 2,8% di guadagni totali in un incremento del 12,4% per azione.

Sino a questo momento Apple (NASDAQ: Apple [AAPL]) è l’azienda che quest’anno ha speso di più per il riacquisto di azioni proprie, per un importo complessivo di 30,22 miliardi di dollari, seguita da Microsoft, Qualcomm (NASDAQ: Qualcomm [QCOM]) e American International Group (NYSE: American International Group [AIG]).

Quest’anno non sembra essere proiettato verso il sorpasso dei riacquisti totali registrato nel 2007. Tuttavia i dati resi noti da Birinyi mostrano che gli annunci riguardanti la pianificazione di futuri riacquisti sono i più elevati dei primi 10 mesi di qualsiasi anno, superiori persino a quelli del 2007.

L’analista di Birinyi Robert Leiphart ha dichiarato:

“Se le aziende metteranno in atto i propri piani, assisteremo al dispiego di una cifra record nei prossimi due anni”.

Per anni diversi analisti avevano annunciato che l’andamento dei riscatti avrebbe rallentato, anche se poco o nulla attualmente lo fa presumere. Giovedì scorso Nike (NYSE: Nike [NKE]), ha annunciato piani di riacquisto per importi sino a 12 miliardi di dollari per i prossimi quattro anni, che seguiranno un programma da 8 miliardi di dollari il cui termine è previsto il prossimo maggio.

Con le liquidità aziendali che si avvicinano a livelli record e i tassi di interesse bassi, l’utilizzo di tale denaro per finanziare i riacquisti si sta sempre più diffondendo.

Howard Silverblatt, senior index analyst di S&P Dow Jones Indices ha dichiarato:

“Più del 20% di tutte le aziende dello S&P 500 hanno ridotto il loro numero di azioni di almeno il 4% nel corso degli ultimi mesi, terzo trimestre compreso”.

Si tratta del settimo trimestre consecutivo in cui almeno il 20% delle aziende dello S&P 500 hanno registrato una simile riduzione delle loro azioni. Un riacquisto uguale o superiore al 4% può avere un impatto notevole sugli utili per azione, sottolinea Silverblatt.

L’analista calcola che circa il 12% delle aziende dello S&P 500 abbiano già acquisito così tante azioni che, anche se gli utili totali del terzo trimestre non dovessero crescere e al tempo stesso non venissero più effettuati acquisti, i loro utili per azione nel quarto trimestre crescerebbero di almeno il 4%, semplicemente per effetto della riduzione del numero complessivo di azioni.

Secondo Silverblatt l’anno scorso le aziende dello S&P 500 hanno beneficiato di un ritorno economico dell’1,3% circa sulle liquidità detenute e, di conseguenza, sono state messe sotto pressione affinché tale denaro venisse impiegato.

Talvolta i riacquisti sono in grado di incrementare il prezzo delle azioni semplicemente spingendo la domanda. Alcuni dei più grandi acquirenti delle loro stesse azioni hanno assistito quest’anno ad aumenti consistenti, con Apple e Microsoft in crescita rispettivamente dell’8,1% e del 16,7%. Eppure Qualcomm quest’anno è crollata del 33,2%, Oracle Corp. ha subito un calo del 12,5% e l’azienda biotecnologica AbbVie (NYSE: AbbVie [ABBV]) ha perso il 6,6%.

Alcuni critici si sono lamentati del fatto che i riacquisti possano inoltre rappresentare un costo nascosto dell’utilizzo dei premi azionari o delle stock options per la retribuzione dei dirigenti. Quando distribuiscono azioni ai manager, le aziende solitamente le riacquistano dal mercato così da impedire un aumento del numero complessivo. Di solito non annunciano i riacquisti come costi di compensazione, sostengono gli esperti.

Diversi analisti vorrebbero che le aziende fossero più collaborative. Attualmente i riacquisti consentono ai dirigenti di ricevere “più flusso di cassa dall’azienda di quanto sia riportato come compensazione sul conto economico,” si legge in uno studio pubblicato in ottobre da Research Affiliates, agenzia specializzata in ricerche e creazione di prodotti di investimento con sede a Newport Beach, California.

Mark Clements, tra gli autori del report di Research Affiliates, sottolinea inoltre che le retribuzioni dei manager talvolta sono legate agli incrementi degli utili per azione, il che può offrire un’ulteriore tentazione per effettuare riacquisti.

Più in generale, i critici hanno dichiarato che i riscatti rappresentano un metodo artificiale e di breve termine per incrementare i profitti. Alcune aziende hanno effettuato consistenti acquisti delle proprie azioni in trimestri in cui i risultati erano scarsi, attirandosi le critiche da parte di chi sosteneva che stavano semplicemente gestendo i profitti.

In una lettera che quest’anno BlackRock ha inviato alle aziende in cui investe, l’amministratore delegato Fink ha scritto che “sempre più dirigenti aziendali” stanno intraprendendo “iniziative che riescono a garantire immediati ritorni economici agli azionisti, come ad esempio i riacquisti o gli aumenti dei dividendi, sottraendo al tempo stesso gli investimenti per l’innovazione, la forza lavoro qualificata o le fondamentali spese in conto capitale necessarie per sostenere una crescita nel lungo periodo.”