Secondo SocGen la liquidazione delle azioni statunitensi è eccessiva e questi tre diagrammi ne spiegano la ragione.

Agosto è stato un mese difficile per le azioni statunitensi e anche settembre non è cominciato nel migliore dei modi – l’indice S&P 500è infatti sceso del 3,4% la scorsa settimana.

Le perdite sono state determinate anche dall’inquietudine internazionale, che sta oscurando alcuni segni nazionali più positivi. Tuttavia Patrick Legland, a capo della Global Research della Societé Générale, afferma che la svendita dei mercati azionari si è spinta troppo in là e offre tre ragioni per le quali tenere duro in questa fase di calo.

I timori internazionali causati dalla Cina stanno influendo negativamente l’operato degli investitori. Lunedì, mentre gli investitori statunitensi festeggiavano il Labor Day, la seconda economia del mondo ha visto il suo tasso di crescita ridursi dal 7,4% al 7,3%. La notizia ha influito sull’indice di Shanghai Composite SHCOMP, che ha chiuso al 2,5% nonostante i rassicuranti commenti del governatore della Banca Centrale cinese, secondo cui il calo del mercato azionario nazionale non durerà ancora a lungo.

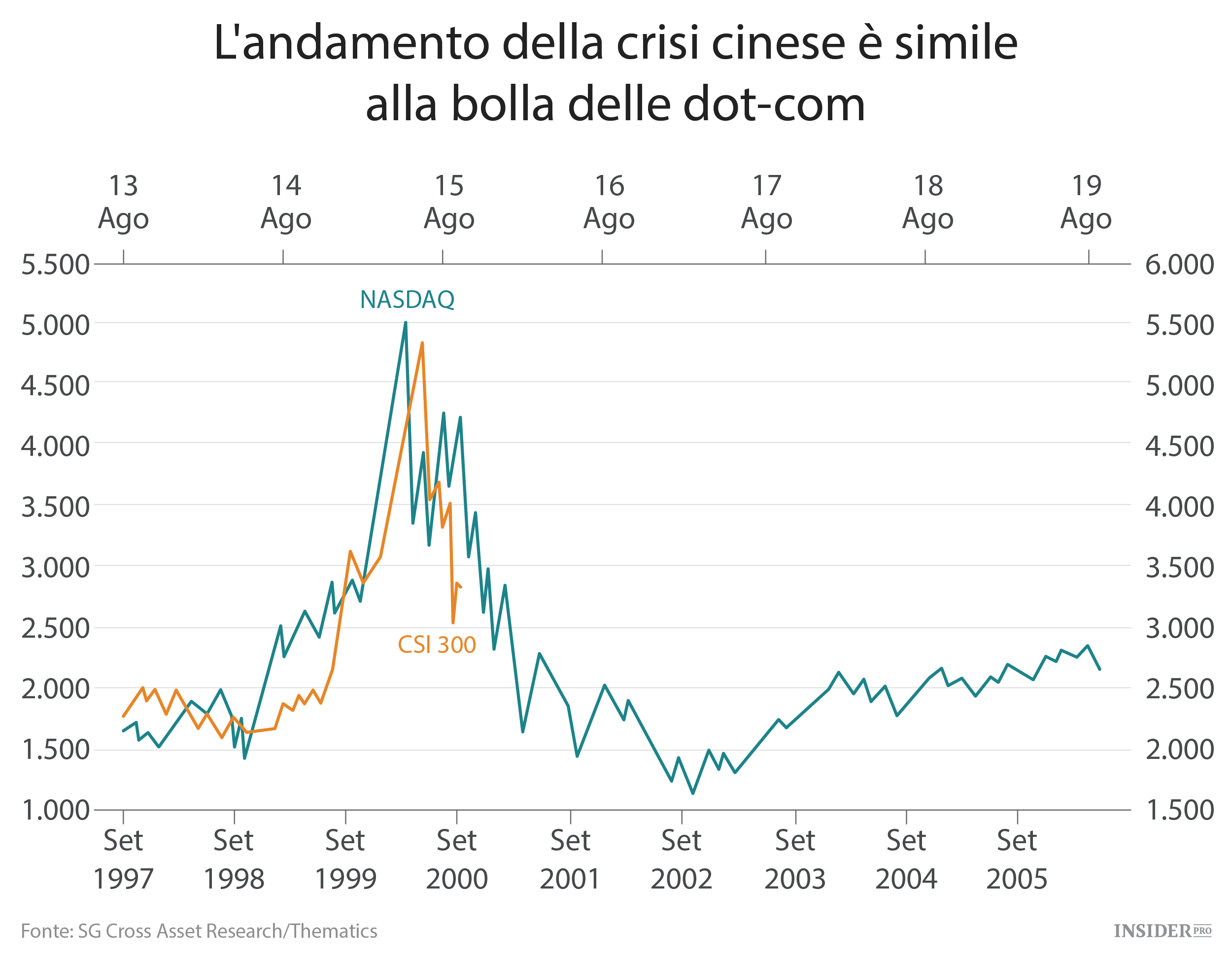

Legland ha affermato che c’è effettivamente una bolla sulle azioni cinesi, simile a quella che ha portato al crollo del 2007. La differenza sta nel fatto che stavolta l’economia è in caduta – gli economisti della SocGen prevedono una crescita del 6,9% nel 2015 e del 6% nel 2016. Legland ha mostrato un grafico (più avanti) che paragona l’attuale crisi azionaria cinese alla bolla delle Dot-com del 2000. Ciò indica che la flessione del mercato potrebbe rivelarsi duratura e che probabilmente i tempi non sono maturi per investire in Cina. Tuttavia, Legland si aspetta che la ricaduta sarà limitata ai mercati e alle borse emergenti.

Presi dall’agitazione, gli investitori dimenticano che le economie sviluppate dispongono di banche centrali dotate di risorse. Alcuni temono che lo stallo dell’economia cinese possa influenzare altri paesi, ma la situazione degli Stati Uniti è rassicurante, con una crescita del prodotto interno lordo del 3,7% e un tasso di disoccupazione al 5,1%. SocGen è tra quanti prevedono un rialzo dei tassi statunitensi a settembre, ma se la situazione dovesse peggiorare, la Federal Reserve potrebbe optare per un rinvio.

Nel Vecchio Continente, l’indice Europe Stoxx 600 ha pubblicato ad agosto il peggior calo mensile dalla crisi del debito del 2011 – ma dall’inizio dell’anno si è mantenuto sopra il 3,5%. Anche le cifre relative all’economia dell’Eurozona sono positive, con un tasso di disoccupazione che si mantiene a un livello stabile da tre anni e altri dati che indicano il rafforzamento del settore industriale. Inoltre, analogamente alla Fed, anche la Banca Centrale Europea dispone di mezzi da adottare e potrebbe per esempio prolungare l’attuale programma di Quantitative Easing.

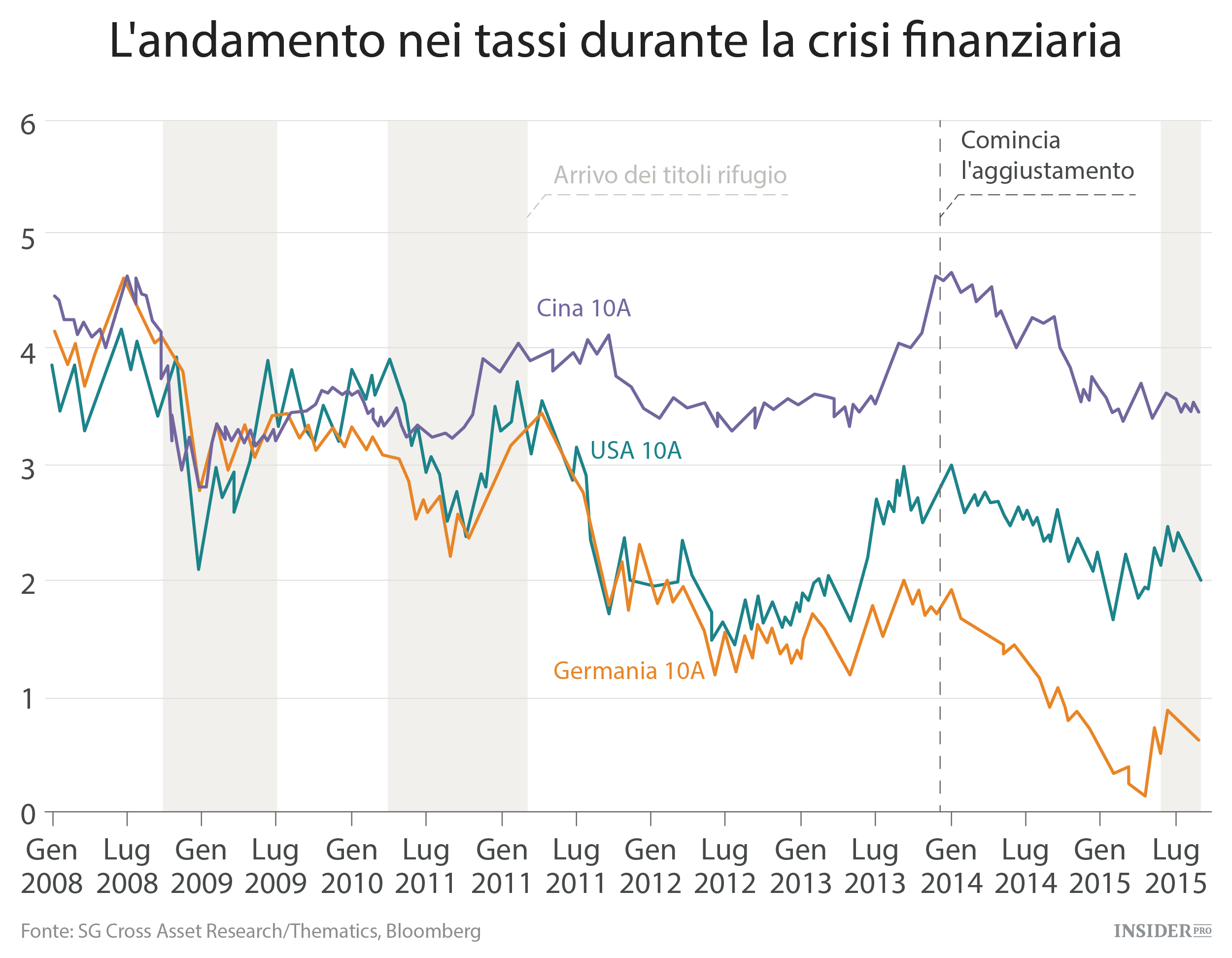

Legland dichiara infine che, con il miglioramento delle economie sviluppate, i titoli obbligazionari non sono più un porto sicuro. Durante la crisi dei subprime del 2008/2009 e la crisi del debito dell’Eurozona del 2010/2011, gli investitori hanno ripiegato sulle obbligazioni, con un crollo dei rendimenti. Una reazione simile nell’attuale scompiglio innescato dalla Cina non si è comunque verificata, sebbene i mercati azionari siano scesi di una percentuale variabile dal 5% al 15%.

“Questo evidenzia il fatto che la politica del QE rende i porti sicuri come le obbligazioni poco allettanti, in particolare nell’Eurozona”