Wal-Mart potrebbe non soddisfare le previsioni degli analisti.

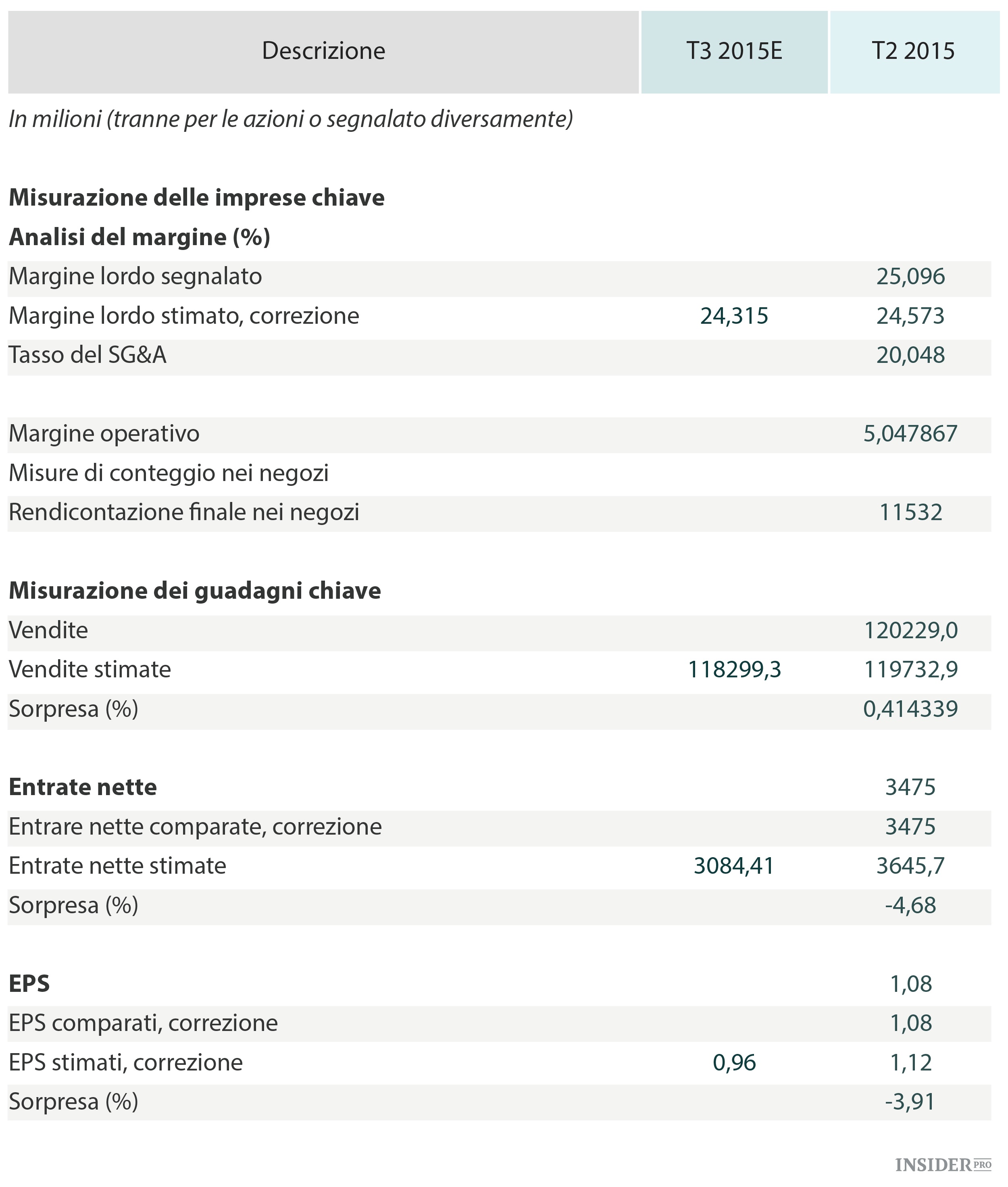

In seguito ai risultati di Wal-Mart, l'annuncio del 18 agosto li ha visti superare le stime di consenso per 410.000 dollari americani, ma perdere guadagni globali per 0,04 dollari. L'amministrazione da allora ha declassato le proprie previsioni di guadagno sull'intero anno, che erano previste tra 4,70 dollari e 5,05 dollari, passando ai valori aggiornati che variano da 4,40 a 4,70. Le attuali proiezioni di consenso per il terzo e il quarto trimestre serviranno a loro affinché soddisfino il target impostato dalla direzione, penso tuttavia che le previsioni di cui si sente parlare lascino molto poco spazio ad errori ed eventuali delusioni li colpiranno duramente, il mio modello prevede che perdano stime di guadagno di consenso di 0,03 dollari.

Venti contrari

Penso che alla WMT stiano affrontando due principali venti contrari, i loro costi del personale e l'esposizione d'oltremare, che influiranno negativamente sull loro utile netto. Ho tenuto conto di questo nel mio modello, e ne parlerò qui di seguito:

1.Ritorno di fiamma dei tagli alle spese

Si prevede che WMT spenderà 1 miliardo di dollari per aumentare i salari dei dipendenti, dopo l'aumento del salario minimo a 9 dollari all'ora nel mese di aprile. Secondo WMT, questo avverrà solo in luoghi dove ci sono lavoratori super impegnati, tuttavia, questo ha colpito l'esperienza complessiva dei clienti nei negozi.

2.Esposizione al tasso di cambio

Le vendite internazionali attualmente rappresentano oltre il 30% delle vendite di WMT, con il Canada e la Cina tra i loro più grandi contribuenti di entrate. La recente svalutazione del RMB cinese probabilmente aumenterà ulteriormente le turbolenze valutarie per WMT e l'impatto per il loro utile netto.

Prospettive per il terzo trimestre 2015

Penso che le voci di strada rimangano troppo ottimiste per WMT. Secondo Bloomberg, le stime del consenso per WMT supereranno l'orientamento massimo dei loro guadagni per l'intero anno, il che risulta altamente improbabile, visti i venti contrari sul breve termine.

In riferimento al precedente modello, mi aspetto che i margini lordi subiranno una contrazione nel terzo trimestre del 2015 quando la competizione online sul prezzo tra WMT e Amazon si farà rovente. Mi aspetto anche che gli EPS del terzo trimestre 2015 mancheranno le stime di consenso di 0,03 dollari.

Valutazioni

Sulla base dell'ultimo prezzo alla chiusura del 2 settembre 2015 , WTM è scambiato quest'anno 14,2x prezzo/utili o 13,3x prezzo/utili (Commissione). Nonostante una correzione di oltre l'11% da quanto annunciato nei loro risultati, le valutazioni attuali ancora non mi convincono abbastanza in funzione dei rischi e dei benefici; i loro prezzo medio / guadagni degli ultimi cinque anni è 15,5x, il che significa che le valutazioni attuali non sono ancora sufficientemente attraenti per me visti i fattori avversi.

Conclusioni

Il rischio a breve termine è un potenziale ripresa del prezzo delle azioni dopo una caduta difficile. Tuttavia, credo che i potenziali fattori avversi fronteggiati da WMT e le valutazioni correnti complicati fanno sì che il prezzo sia sopravvalutato. Ribadisco il mio invito a vendere.