JD.com guadagna terreno ed investitori ai danni del gigante cinese.

Meno di un anno fa gli investitori facevano a gara per accaparrarsi quote di Alibaba Group Holding Ltd., quando la maggiore società di e-commerce asiatica fece il suo debutto record alla Borsa di New York. Ora le opinioni stano cambiando, dato che la JD.com Inc., la sua concorrente minore, sta diventando la preferita dei fondi speculativi.

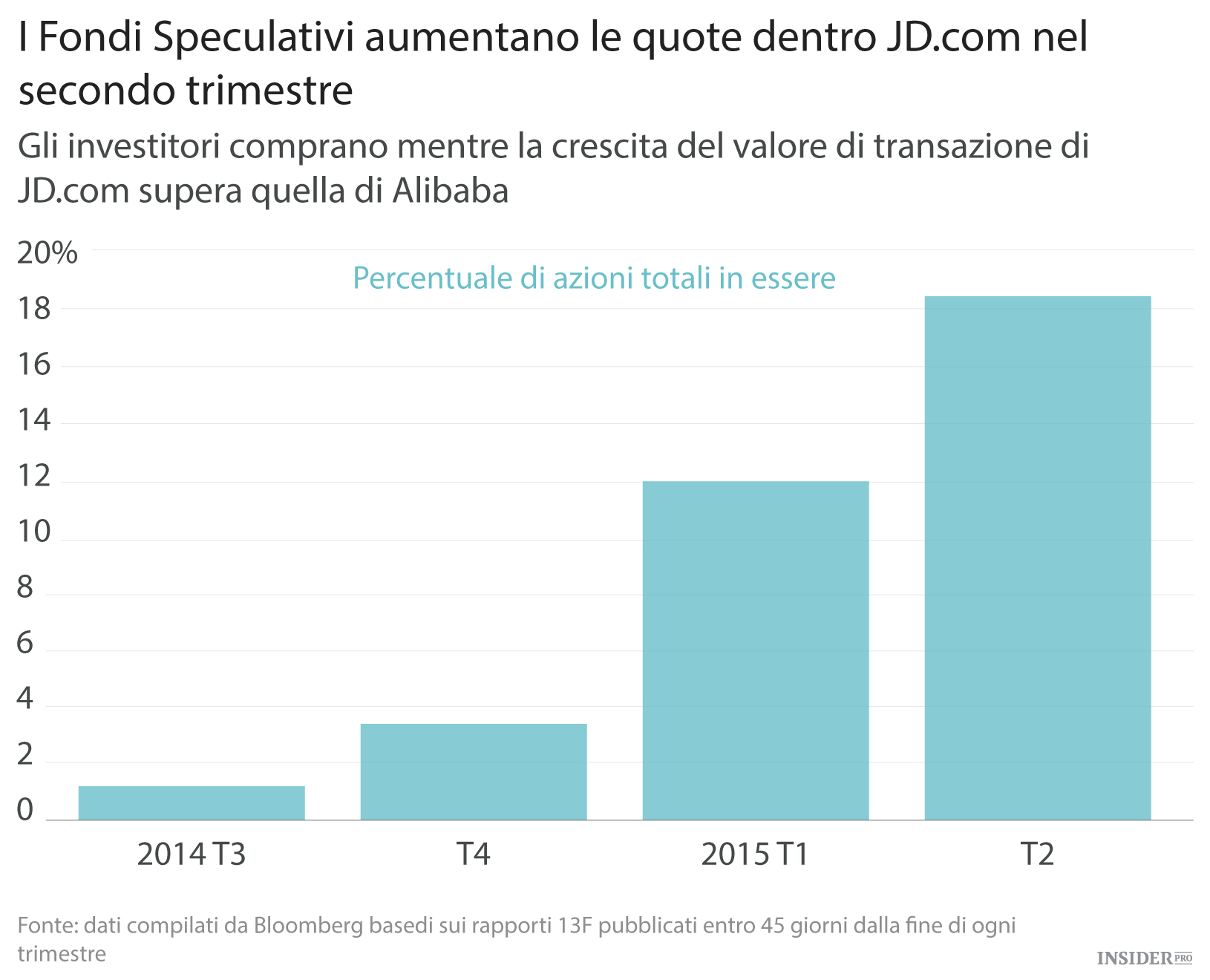

Gli hedge fund hanno aumentato la loro proprietà in JD.com al 18 per cento a fine giugno dal 1,2 % nel terzo trimestre dello scorso anno, secondo i dati presso gli archivi pubblici compilati da Bloomberg. Hanno tagliato le partecipazioni in Alibaba di più di un terzo a circa 3,1 % in questo periodo.

Le ricevute di depositario americano di JD.com sono avanzate del 41 percento dalla loro quotazione a New York nel maggio 2014, mentre Alibaba ha guadagnato il 3 per cento dall'offerta iniziale al pubblico, a settembre, dopo una crescita vertiginosa al 75%, un record nel mese di novembre.

Gli investitori che cercano un'esposizione al bacino di utenti internet più vasto del mondo scommettono che la capacità di JD.com di offrire prodotti di qualità superiore attraverso il suo modello di distribuzione diretta l'aiuterà a mantenere un tasso di crescita più veloce. Se è vero che Alibaba possiede ancora una posizione dominante, con il valore più ampio di transazioni totali effettuate attraverso le sue piattaforme, JD.com ha incrementato le vendite ad un ritmo che è più del doppio rispetto al suo rivale quest'anno, riducendo il divario in termini di quote di mercato.

"Hanno diversi modelli di business e JD.com cresce molto più in fretta",

ha affermato per telefono, venerdì, Gabriel Wallach, fondatore di North Grove Capital a Boston, che investe nelle azioni cinesi. La sua azienda possiede azioni sia in Alibaba e JD.com. Gli hedge funds preferiscono JD.com per il suo tasso di espansione, la possibilità di pagare su base trimestrale e il suo "modello di e-commerce più lineare," ha detto.

I dati disponibili mostrano che i fondi gestiti dai pupilli di Julian Robertson, i cosiddetti cuccioli di tigre, erano tra i venditori delle azioni di Alibaba l'ultimo trimestre. Tiger Global Management di Chase Coleman ha tagliato le sue partecipazioni a $7,7 milioni, mentre ha più che raddoppiato la quota in JD.com, arrivando a 2,4 miliardi di dollari, diventando il più grande investitore in hedge fund del rivenditore online nell'ultimo trimestre.

Soros acquista

Lone Pine Capital ha incrementato le proprie partecipazioni in JD.com per il secondo trimestre consecutivo, aumentandole a circa 1,4 miliardi di dollari alla fine di giugno, mentre anche Coatue Management ha acquistato altre azioni dell'azienda con base a Pechino, aumentando il fondo di proprietà di più di 500 milioni di dollari in valore di mercato. Il family office dell'investitore miliardario George Soros ha iniziato ad acquistare quote di JD.com l'ultimo trimestre e a vendere la maggior parte delle azioni di Alibaba, stando ai dati disponibili.

Robert Christie, un portavoce americano di Alibaba e Josh Gartner di JD.com hanno rifiutato di commentare il trading sulle azioni.

JD.com opera con un modello simile ad Amazon.com Inc. negli Stati Uniti, vendendo e distribuendo merci direttamente ai clienti, consentendo alla società di controllare qualità e spedizione. Alibaba ottiene la maggior parte dei guadagni da commercianti che pagano per utilizzare le sue piattaforme di mercato per raggiungere i clienti, simulando il modo in cui opera EBay Inc., con sede a San Jose, California.

Il volume di merci all'ingrosso di JD.com, una misura che i rivenditori online utilizzano per calcolare il valore totale delle vendite effettuate sulle piattaforme, è cresciuto dell'89% nel primo semestre dell'anno 2015 rispetto all'anno precedente, ovvero passando a 202 miliardi di yuan (circa 31,5 miliardi di dollari). Il volume di Alibaba è cresciuto del 37%, passando a 1,3 mila miliardi di yuan, secondo le dichiarazioni dell'utile.

Il guadagno di un anno per JD.com è aumentato del 66 per cento nel 2014, mentre quello di Alibaba è aumentato del 46% nel suo ultimo anno fiscale.

Esperienza superioreUn rapporto rilasciato da un ente di stato cinese a gennaio avrebbe affermato che Alibaba non è riuscito a estirpare le merci contraffatte dalle proprie piattaforme, facendo nascere la preoccupazione che un insufficiente monitoraggio, da parte dell'impresa, delle offerte dei rivenditori sui propri siti possa pregiudicare la crescita degli acquisti dei clienti,e spingendo il presidente Jack Ma ad impegnarsi per intensificare gli sforzi anti-contraffazione.

Alistair Way della Standard Life Investments, gestore di portafoglio con sede a Edimburgo che detiene partecipazioni in JD.com, ha affermato in un messaggio e-mail:

"L'esperienza del cliente in termini di logistica e qualità del prodotto è di gran lunga superiore con il modello di e-cammerce diretto di JD.com rispetto al modello mercato di Alibaba"

I ricavi di JD.com hanno battuto le proiezioni degli analisti negli ultimi quattro trimestri consecutivi, mentre le vendite di Alibaba hanno registrato un fallimento per due trimestri dello stesso periodo e la crescita più lenta nel giro di almeno tre anni per il trimestre conclusosi nel mese di giugno. Gli analisti prevedono che le vendite di JD.com aumenteranno del 53% nel terzo trimestre e si aspettano un guadagno del 29 percento per Alibaba.

"Gli investitori americani di lunga memoria ricordano che EBay era il leader di mercato finché Amazon non ha combinato il business diretto e quello di mercato, superando EBay", ha affermato in un messaggio e-mail il 19 agosto Gil Luria, analista alla Wedbush Securities Inc. con sede a Los Angeles. "Se le cose vanno come sono andate in Cina, JD sarebbe la scelta migliore."