L'autorealizzazione è il processo di realizzare del proprio potenziale. L'auto-privatizzazione è come quando Rosneft aiuta il Cremlino a pagare le proprie tasse.

Rosneft, una società russa produttrice di petrolio e gas quotata a Londra, di circa il 70% di proprietà dello Stato, è vicina alla privatizzazione, suppur con caratteristiche peculiari.

La società ha annunciato giovedi che avrebbe pagato circa 5,2 miliardi di $ per una quota di maggioranza in Bashneft, un collega russo di petrolio e del gas, in precedenza di proprietà del governo. Nel frattempo, il CEO Igor Sechin sta trattando con il presidente Vladimir Putin riguardo il piano del governo di privatizzare una quota del 19,5% in Rosneft, rovvero circa 11,7 miliardi di $.

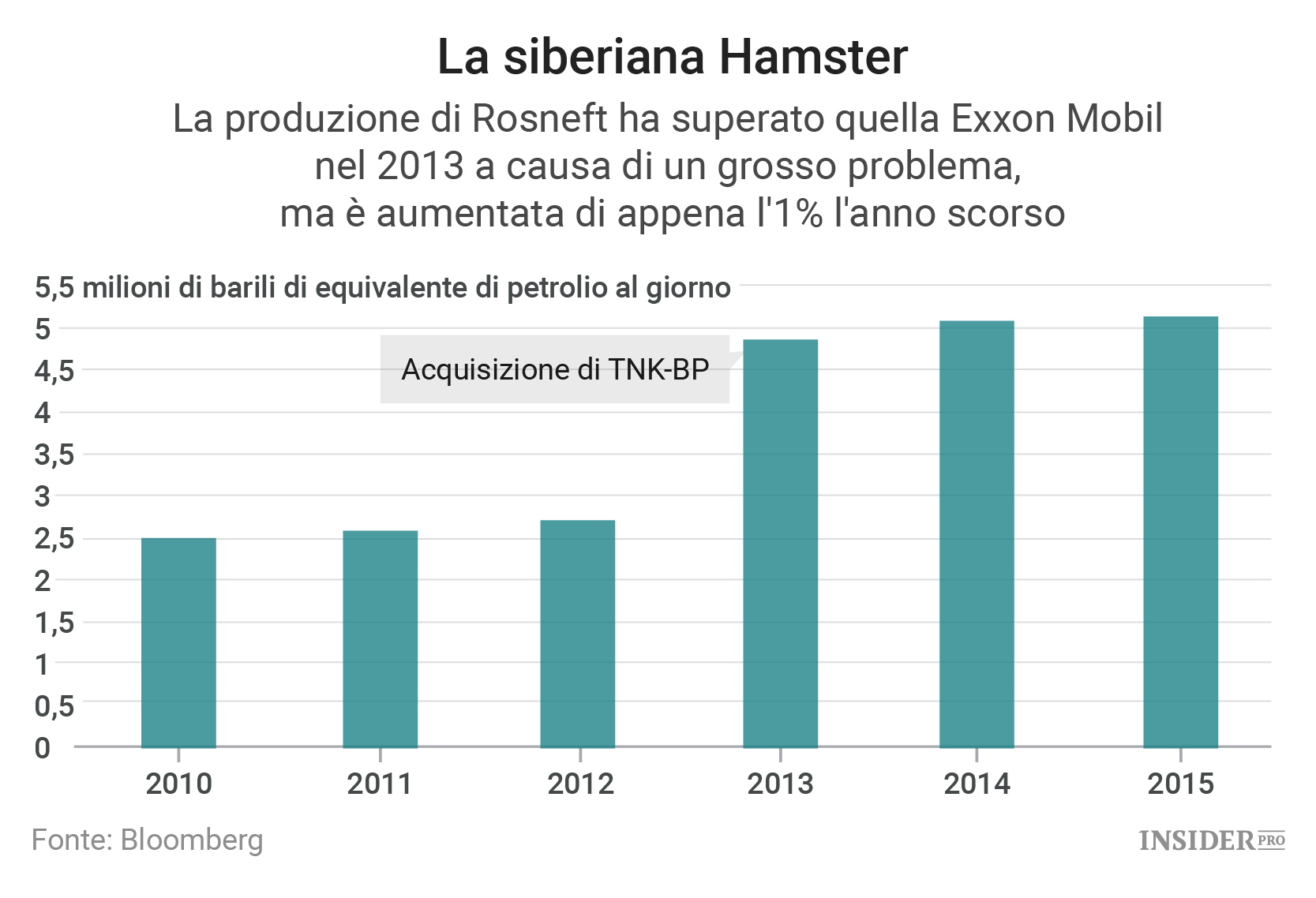

Se, come sembra probabile, il piano di Sechin venisse approvato, il governo finirebbe per possedere il 50% di Rosneft e, direttamente e indirettamente, circa il 35% di Bashneft. In cambio, il governo dovrebbe ottenere circa17 miliardi di dollari; per una società che controlla e che producendo più del 40% del petrolio della Russia, non è una cifra troppo grande, e Rosneft può permettersela.

In base ai dati compilati da Bloomberg, il debito netto della società aumenterebbe da 23 miliardi di $ a circa 40 miliardi di $. Così l'indebitamento netto e l'EBITDA finale passerebbero da 1,4 volte a 2,1: un valore più alto, ovviamente, ma non enorme e che rischia di scendere entro un anno, se i prezzi del petrolio continueranno a salire. Inoltre, con la produzione di Bashneft salita con percentuali a due cifre negli ultimi due anni, Rosneft probabilmente ha bisogno di tale accordo per compensare il declino e rafforzare il rallentamento della crescita della produzione.

Eppure la decisione apparente del governo russo di consolidare ulteriormente il settore petrolifero del paese sotto Rosneft - e, quindi, sotto di sé - sta facendo discutere. Per prima cosa, rappresenta un'altra battuta d'arresto per le speranze persistenti, ma infruttuose, di una riforma economica. Nel caso in cui l'Arabia Saudita mantenga fede alle promesse di IPO del proprio campione di petrolio Saudi Aramco, allora l'approccio di Mosca avrà un rilievo ancora più stridente.

Tale visione a breve termine è ripresa nel processo di bilancio di definizione della Russia, che si sta concludendo in questo momento. Le finanze statali hanno ovviamente subito in conseguenza un crollo dei prezzi nel settore dell'energia, come evidenziato nel crollo del rublo e dal declino delle riserve valutarie della Russia.

{kind=link}

Ora sembra che il governo approverà l'intenzione di spendere circa 16.200 miliardi di rubli nel 2017, una somma in crescita rispetto alle promesse di un più austero 15.800 miliardi e all'obiettivo di limitare il deficit di bilancio al 3% del PIL (questo sarebbe ancora peggio senza la proventi delle privatizzazioni da Bashneft e Rosneft). Gran parte della spesa supplementare sarà spesa in difesa, visti gli impegni militari della Russia in Ucraina e in Siria (che di per sé hanno provocato sanzioni anche nel campo degli investimenti per le partnership strategicche di Exxon Mobil con Rosneft). Ma con le elezioni presidenziali previste per il 2018 e l'ulteriore deterioramento delle relazioni con gli Stati Uniti e con alcuni paesi europei, la situazione non è delle migliori.

{kind=link}

Alcuni degli osservatori che dovrebbero prendere nota di tutto questo sono proprio i membri dell'OPEC. Dopo alcuni messaggi decisamente contrastanti da parte di Putin e di Sechin nella scorsa settimana, sono aumentate ancora una volta le speranze che la Russia contribuirà in modo significativo in termini di taglio di produzione petrolio, in coordinamento con l'OPEC, per sostenere il rialzo dei prezzi. E ponendo la maggior parte della produzione di petrolio della Russia sotto il controllo del Cremlino dovrebbe rendere più facile farlo. In pratica, l'acquiescenza al disegno di Sechin nel più ampio contesto delle priorità di bilancio in rapido spostamento e del deficit persistente dovrebbe essere un avvertimento che la priorità assoluta del Cremlino è quella di produrre cash. E quando si tratta di petrolio, la Russia potrebbe contribuire ad un taglio di forse 100.000 - 200.000 barili al giorno abbastanza facilmente, tanto più che la produzione ha raggiunto il livello post-sovietico nel mese di settembre. Un taglio del 2% della produzione in cambio dell' accordo con l'OPEC che c'è già, soltanto come una possibilità, ha già aggiunto un +10% ai prezzi del petrolio nel mese passato. Questo è un fatto particolarmente importante se la scossa al sentimento aiuterà le vendite dei titoli per finanziare il deficit e rafforzare Rosneft. Ma la Russia ha sempre ottenuto degli sconti sui tagli dell'OPEC, cogliendone appieno solo i vantaggi. E se Mosca si guarda intorno, può vedere gli altri produttori in una forma di gran lunga peggiore, il che può portare questi tagli necessari in default. Quindi nè l'OPEC né gli altri azionisti rialzisti del petrolio dovrebbero rimanere sorpresi se gli impegni della Russia di tagliare la produzione si dimostreranno solo simbolici o di breve durata.