La Borsa di Singapore sta provando ad aprire una nuova era nella storia dei combustibili fossili.

Il Singapore Sling è un cocktail con una tale varietà di ingredienti da non avere quasi mai esattamente lo stesso gusto. Può sembrare, quindi, un nome strano da applicare ad un contratto stipulato per contribuire a standardizzare il commercio mondiale di gas. Ciò non ha scoraggiato la Borsa di Singapore, un mercato per azioni, obbligazioni e derivati. L'anno scorso, come parte dell'impulso per diventare un centro commerciale globale del gas naturale liquefatto (GNL), la città-stato ha sviluppato lo SLInG, un indice leggermente elaborato sul prezzo corrente del GNL asiatico. Il 25 gennaio è stato completato con un contratto derivato. Però rimane ancora molta strada da fare. I dirigenti indicano che finora il mercato a pronti rappresenta solo il 5% delle quantità scambiate in Asia.

Tuttavia, il mercato internazionale del gas è dominato da contratti a lungo termine legati al prezzo del petrolio, sia per il gas distribuito mediante gasdotti che sotto forma di GNL. Si tratta di un'anomalia che risale al 1960, quando i fornitori europei, intenti a sviluppare i primi giacimenti di gas, non avevano dei prezzi su cui basare i contratti a lungo termine e utilizzarono quindi quelli del petrolio. Da allora, la domanda e l'offerta di questi prodotti si sono discostati; l'indicizzazione del petrolio non riesce sempre a rifletterne le disuguaglianze.

Di conseguenza gli analisti ritengono che il meccanismo per i prezzi del gas naturale è sul punto di cambiare e che un vero mercato globale stia iniziando a emergere, aggiungendo dei centri di scambio asiatici, a quelli americani ed europei. Questo dovrebbe stimolare la diffusione del gas naturale, il combustibile fossile più pulito e che dovrebbe essere in prima linea nella lotta contro il riscaldamento globale. Ma i produttori sono decisi a resistere, temendo che qualunque cambiamento porti ad un calo dei prezzi. Dicono che i contratti a lungo termine legati al petrolio siano tuttavia necessari per compensare il rischio nei loro grandi investimenti sul GNL. (Gazprom, un produttore russo, ha fatto lo stesso ragionamento in Europa riguardo i gasdotti.)

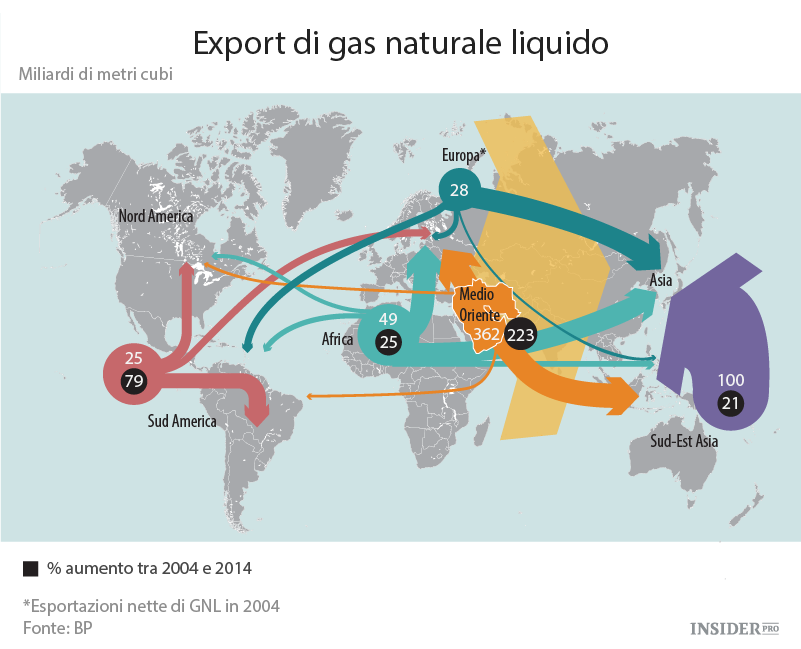

I cambiamenti ciclici e a lungo termine spiegano perché il divario tra i due combustibili fossili si sia ampliato. Il commercio del GNL è cresciuto notevolmente negli ultimi dieci anni (vedi mappa). Adrian Lunt della Borsa di Singapore dice che, ora, il GNL rivaleggia con il ferro come secondo più grande prodotto commerciato al mondo, dopo il petrolio. Negli ultimi 40 anni, la quota di gas naturale nel mix energetico è cresciuta dal 16% a più del 21%. Quella del petrolio si è ridotta. Il gas genera il 22% dell'energia elettrica al mondo; il petrolio solo il 4%. Potrebbe avere più senso legare il prezzo del gas naturale al carbone, contro il quale compete come fonte di energia.

Inoltre, per il decennio in corso, le prospettive sul prezzo del gas sono passate ancora più al ribasso che per il petrolio. La società di ricerca Sanford C. Bernstein calcola che la fornitura globale di GNL aumenterà di circa un terzo nei prossimi tre anni, spingendo l'eccesso di capacità a circa il 10%. (Vi è molta meno disponibilità di capacità nel mercato petrolifero.) Almeno 130 miliardi di dollari in capacità, per quest'investimento, si trova in Australia, che nel giro di pochi anni supererà il Qatar come maggiore produttore di GNL al mondo. Anche l'America si aggiungerà all'eccedenza. Le sue prime esportazioni di GNL, da tanto ritardate, verranno spedite in settimane dalla costa del golfo statunitense.

Gli investimenti nelle linee di liquefazione, navi cisterna, terminali di rigassificazione e altri accessori necessari per la spedizione del gas naturale, hanno beneficiato dell'aumento nella domanda asiatica. Il Giappone e la Corea del Sud si sono tormentati per il GNL, da quando il disastro di Fukushima del 2011 li ha costretti a chiudere i reattori nucleari. La Cina vede nel GNL un modo per diversificare le fonti di energia e ridurre l'inquinamento da carbone. L'anno scorso, però, questi paesi, che rappresentano oltre la metà del consumo mondiale di GNL, hanno inaspettatamente tirato il freno a mano.

L'eccesso di scorte derivante ha fatto precipitare il prezzo a pronti del gas in Asia. Ne stanno soffrendo quei compratori che hanno estratto i contratti a lungo termine indicizzati sul petrolio, quando il greggio era molto più alto. Mel Ydreos dell'Unione internazionale sul gas, un organismo del settore, afferma che le aziende cinesi, a cui sono stati affibbiati tali contratti, stanno spingendo i fornitori a rinegoziare. Osserva che una società del Qatar ha accettato recentemente di rinegoziare un contratto a lungo termine con un acquirente indiano, riducendo il prezzo della metà.

Il calo dei prezzi asiatici ha riavvicinato i costi del gas naturale, scambiato in varie parti del mondo. L'America è un'eccezione. Grazie alle vaste forniture scatenate dalla rivoluzione dello scisto, il riferimento Henry Hub è di gran lunga il più economico al mondo, a poco più di 2 $ per MBTU, un milione dell'unità termica britannica. Ma, aggiungendo i costi di liquefazione e di trasporto, i prezzi del GNL americano si elevano al di sopra dei 4 $ per MBTU. In Europa e in Asia sono superiori di uno o due dollari. Alcuni anni fa il raggio sarebbe stato molto più ampio, dai 5 $ nell'Henry Hub, ai 19 $ in Asia. Trevor Sikorski, della società di consulenza Energy Aspects, ritiene che dei prezzi più omogenei siano un passo importante verso un mercato globalizzato.

Ma per arrivarci bisognerà superare ancora molti altri ostacoli.

- In primo luogo, i mercati negoziati devono approfondire ulteriormente, con un mix di gasdotti e GNL, per fornire dei prezzi più affidabili. In Asia, particolarmente, mancano le infrastrutture e le interconnessioni internazionali.

- In secondo luogo, sono necessari dei mercati derivati per consentire ai produttori la copertura contro le oscillazioni dei prezzi al momento di investire in nuove capacità costose.

- In terzo luogo, gli utenti finali hanno bisogno di mercati energetici liberalizzati per incoraggiare la concorrenza verso le migliori fonti di approvvigionamento. Anche questi, scarseggiano in Asia. Il Giappone è solo agli inizi della liberalizzazione dei suoi mercati per l'elettricità e il gas. (Nel frattempo l'inondazione probabile di GNL americano in Asia potrebbe fare dell'Henry Hub un valore di riferimento utile.)

La spinta più incoraggiante per la riforma potrebbe essere la paura di ciò che accadrebbe se non avvenisse. Pochi si aspettano che l'eccesso di capacità nei mercati petroliferi possa durare molto più di un anno o due, dopo di che i prezzi del greggio potrebbero cadere a picco. Eppure la saturazione nel mercato del GNL potrebbe durare fino alla decada del 2020, nel qual caso la disparità tra prezzo a pronti e prezzo indicizzato sul petrolio potrebbe gonfiarsi e gli acquirenti si opporrebbero.

Anche altre materie prime hanno attraversato sconvolgimenti simili quando i prezzi a pronti discostavano dai contratti a lungo termine. Il sistema dei "prezzi pubblicati" per il petrolio, è crollato negli anni '70. Il mercato del ferro a pronti ha ricevuto una spinta, conseguente al crollo della domanda, durante la crisi finanziaria del 2008-09.

Sia i produttori che i consumatori sembrano essere pronti per la battaglia. Il 27 gennaio, gli azionisti della Royal Dutch Shell, una grande del petrolio anglo-olandese, hanno dato la loro approvazione per l'acquisto, da 35 miliardi di dollari, della BG (già British Gas). L'accordo creerà un leader mondiale indiscusso del GNL. D'altra parte, la TEPCO e la Chubu Electric, due imprese giapponesi, hanno unito le forze per creare l'acquirente di GNL più grande al mondo, così da poter richiedere condizioni migliori ai fornitori, inclusi i contratti a pronti. Sarà una battaglia lunga e dura. Ma i giorni dei contratti legati al petrolio sembrano essere contati.