Il malessere economico mette le principali banche centrali sotto ulteriori pressioni.

Il prezzo del petrolio in calo, i mercati azionari instabili e il rallentamento della Cina fanno accrescere la richiesta di tenere bassi i tassi d’interesse e di sostenere le politiche monetarie accomodanti.

Le banche centrali negli USA, in Europa e in Giappone devono affrontare ulteriori pressioni per tenere bassi i tassi d’interesse o ampliare le politiche a buon mercato in risposta a dei mercati azionari in affanno, al prezzo del petrolio in calo e alla lenta crescita della Cina e di altri paesi.

Per fare un esempio, nella giornata di giovedì il presidente della BCE Mario Draghi ha inviato un forte segnale, mostrando di essere pronto a lanciare ulteriori stimoli monetari a marzo: una risposta all’inflazione costantemente bassa legata a una lenta crescita e al crollo dei prezzi delle materie prime. Durante una conferenza stampa a Francoforte ha dichiarato Draghi:

“Non ci arrendiamo. Non abbiamo intenzione di arrenderci di fronte a questi fattori globali”.

In Giappone sono sempre più numerose le richieste affinché il governatore della Banca del Giappone Haruhiko Kuroda lanci nuove misure di stimolo già dalla prossima settimana, con l’economia giapponese che perde colpi e l’inflazione vicina allo zero.

“È probabile che la credibilità della politica della BOJ venga attaccata” se la banca centrale non agisce, ha dichiarato Yuichi Kodama, capo economista presso Meiji Yasuda Life Insurance. L’inattività, ha continuato, potrebbe portare gli investitori a ritenere che la banca centrale abbia esaurito le misure che potrebbero essere d’aiuto.

Negli USA e nel Regno Unito, i funzionari della banca centrale sono riluttanti a reagire in maniera eccessiva nei confronti dei mercati volatili, poiché sembrerebbe di essere sulla strada giusta per una modesta crescita economica. Anche il calo del prezzo del petrolio viene visto come un segno di espansione delle forniture mondiali, che potrebbe aiutare i consumatori, piuttosto che di indebolimento della domanda interna.

Tuttavia, l’andamento dell’aumento dei tassi in entrambe le economie, che si prevede già essere graduale, potrebbe rallentare ulteriormente di fronte a una spinta dell’inflazione verso il basso.

I funzionari della Federal Reserve hanno delineato quattro aumenti dei tassi per quest’anno, ma gli investitori esprimono da tempo dubbi sul fatto che la banca centrale americana li porti a termine e le turbolenze nei mercati potrebbero far esitare i funzionari. Questi devono tenere in considerazione la bassa inflazione e i segni preoccupanti derivanti dai mercati azionari vorticanti contro un mercato del lavoro che sta crescendo rapidamente e che si sta potenzialmente facendo carico del rallentamento economico.

All’inizio di questa settimana, il governatore della Banca d’Inghilterra Mark Carney ha affermato di non aver avuto fretta di aumentare i tassi dopo aver avvisato la scorsa estate che la banca centrale potrebbe trovarsi nella posizione di farli salire entro la fine dell’anno.

“Non si ha una risposta relativa alla questione della tempistica”, ha riferito Carney in un’intervista con The Wall Street Journal, nel momento in cui gli è stato chiesto quando la Banca centrale del Regno Unito potrebbe trovarsi nel momento della decisione dei tassi.

{kind=link}

Come i funzionari della Fed, Carney sta vagliando un contesto economico misto. La crescita, ha dichiarato, è solida e la fiducia dei consumatori alta. Tuttavia, la decisione relativa a un’iniziativa dipenderà dalle prospettive di crescita in evoluzione e dall’eventualità che i costi della manodopera e l’inflazione di base – che esclude il cibo e le misure energetiche – mostrino segni di recupero. Da agosto, i costi della manodopera e l’inflazione di base sono andati al di sotto delle aspettative della Banca d’Inghilterra.

“Vedremo come si evolveranno le cose”, ha dichiarato Carney.

I funzionari della Fed si stanno preparando per un incontro politico che avrà luogo la prossima settimana, nel quale ci si aspetta fortemente che mantengano fermi i tassi d’interesse a breve termine, dopo averli fatti aumentare a dicembre. Gli operatori commerciali nei mercati a termine vedono una probabilità del 70% che la Fed mantenga i tassi d’interesse fermi durante un incontro politico nel mese di marzo, e una possibilità inferiore al 50% che aumenti nuovamente i tassi entro metà anno.

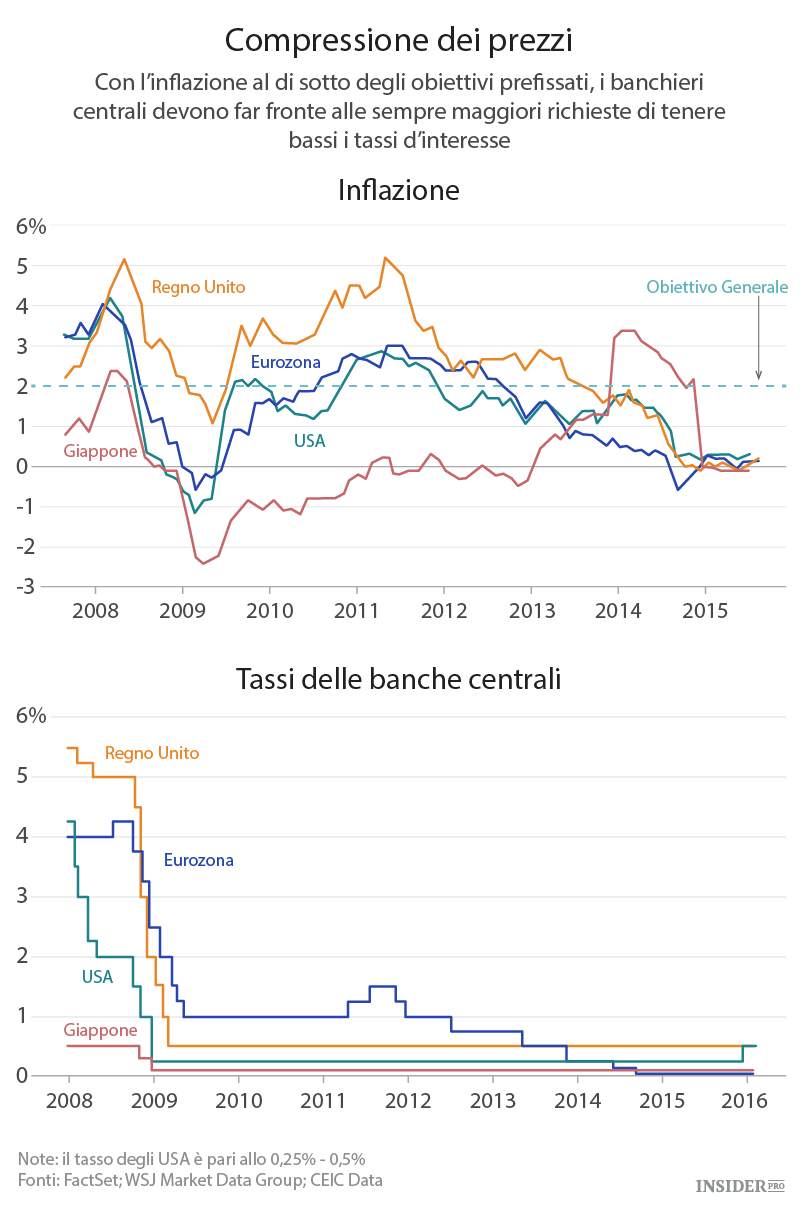

Le banche centrali del mondo industrializzato stanno tentando di raggiungere gli obiettivi in materia d’inflazione di circa il 2%, nonostante una continua pressione al ribasso sui prezzi. Un’inflazione che resti bloccata al di sotto di questi obiettivi potrebbe segnare un torpore economico alla base, che i funzionari non vogliono aggravare aumentando i costi del credito o con uno stimolo non adeguato.

Draghi ha deluso i mercati con uno stimolo inferiore alle aspettative soltanto sette settimane fa. Nella giornata di giovedì ha dichiarato che la banca centrale “esaminerà e possibilmente riconsidererà” tale pacchetto durante un incontro che avrà luogo il 10 marzo, quando saranno disponibili le ultime previsioni in materia di inflazione e crescita rilasciate dallo staff di economisti della BCE.

Il consiglio direttivo da 25 membri della BCE è stato unanime nel sottolineare il suo “potere, volontà e determinazione ad agire” contro la persistenza di una bassa inflazione, ha affermato Draghi, e che “non ci sono limiti alla nostra azione, ovviamente nell’ambito del nostro mandato”.

“Per noi, questo sembra essere un potenziale preannuncio di azioni imminenti”, ha dichiarato Marco Valli, economista presso Unicredit a Milano.

Il riferimento di Draghi a marzo, che è il mese in cui la BCE terrà il prossimo incontro di politica monetaria, è degno di nota, poiché di solito i banchieri centrali non hanno il coraggio di porre delle aspettative troppo ambiziose per un intervento in un tempo definito. Ciò richiama un’iniziativa analoga avvenuta a dicembre, quando Draghi aveva segnalato che la banca fosse pronta a sostenere i suoi incentivi per dicembre – un’azione che lasciò i mercati indifferenti.

La BCE, come altre banche centrali, si trova di fronte a seri interrogativi riguardo l’efficacia dei suoi strumenti politici. L’inflazione in Europa è rimasta al di sotto del 2% nonostante i ripetuti tentativi di portarla ai livelli dell’obiettivo ufficiale. Vi è inoltre il rischio che i mercati possano restare nuovamente delusi. Draghi ha dichiarato:

“Penso che la credibilità della BCE verrebbe danneggiata se non fossimo pronti a esaminare e possibilmente riconsiderare l’orientamento della politica monetaria nel momento in cui avremo tutte le informazioni”.

La banca non ha deciso quali strumenti specifici potrebbe utilizzare per sostenere l’inflazione, ma ha incaricato il suo staff di assicurare che “tutte le condizioni tecniche sono in atto per rendere disponibile una gamma di opzioni politiche a fini di attuazione”, ha riferito Draghi. La decisione di riconsiderare la dimensione degli incentivi della banca ha avuto il sostegno unanime del consiglio direttivo della BCE, ha aggiunto.

Gli analisti hanno dichiarato che probabilmente seguiranno nuove misure a quelle intraprese a dicembre. Queste comprenderanno un’estensione dell’attuale struttura di acquisto dei bond che vada oltre marzo 2017, oppure un ulteriore taglio al tasso sui depositi, richiesto alle banche per i depositi di fondi overnight con la banca centrale.

La BCE potrebbe inoltre decidere di alzare il tasso dei suoi acquisti di obbligazioni mensili dagli attuali 60 miliardi a 70 miliardi di euro o più, hanno affermato alcuni analisti. Tale iniziativa era stata inoltre anticipata prima dell’ultima azione intrapresa a dicembre, ma alla fine non si era concretizzata, deludendo i mercati.

Le regole della BCE hanno limitato il volume delle obbligazioni che la banca centrale può acquistare, mettendo in dubbio la sua abilità di espandere il suo ambizioso programma.

Sin da marzo dello scorso anno, la BCE sta spendendo circa 60 miliardi di dollari al mese soprattutto in titoli di Stato utilizzando nuovo contante nella speranza di aumentare la riserva monetaria e di stimolare prestiti e investimenti. Il programma, noto come quantitative easing, dovrebbe proseguire almeno fino a marzo 2017.

Durante l’incontro di giovedì i funzionari hanno deciso di lasciare il loro tasso di rifinanziamento principale – il tasso che la BCE addebita sui prestiti periodici alle banche – al minimo storico dello 0,5% in cui trova da più di un anno. Il tasso sui depositi a vista è rimasto a meno dello 0,3% in seguito a una riduzione di 0,1 punti percentuale che ha avuto luogo a dicembre, il che significa che la BCE sta effettivamente incaricando le istituzioni finanziarie di accumulare riserve di utili con la banca centrale.

Durante una risoluta conferenza stampa, Draghi ha difeso l’ultima espansione degli stimoli della banca, dichiarando che i tassi attivi e passivi nell’eurozona sono migliorati grazie alle politiche di quest’ultima.

Tuttavia ha riferito che “le circostanze sono cambiate” rispetto a dicembre, facendo riferimento alla volatilità dei mercati emergenti e al calo del 40% nel prezzo del petrolio dopo il limite massimo delle ultime proiezioni economiche formulate dalla banca. I rischi derivanti dai mercati emergenti sono fonte di preoccupazione per i responsabili delle politiche poiché sono una fonte essenziale per la crescita delle esportazioni europee.

“Se il petrolio andasse a confluire negli altri prezzi, ciò potrebbe generare esattamente quel che vogliamo evitare, vale a dire un fenomeno di spirale ribassista” per i salari e per altri costi, ha affermato Draghi.

Ha dichiarato che la BCE non tollererà che l’inflazione scenda al di sotto del suo obiettivo e che possieda “il potere, la volontà e la determinazione per agire”.