Le menti più brillanti di Wall Street spiegano cosa sta succedendo in Cina.

L'economia cinese sta rallentando ed il mondo intero è in attesa di vedere cosa verrà dopo.

Quest'estate, gli indici azionari del paese sono crollati due volte, la Cina ha quindi svalutato la sua moneta ed i conduttori tradizionali della crescita nel paese - esportazione, produzione ed immobiliaria - hanno iniziato a lampeggiare in rosso.

Per questo nascono migliaia di domande.

- Il governo sarà in grado di fermare l'emorragia?

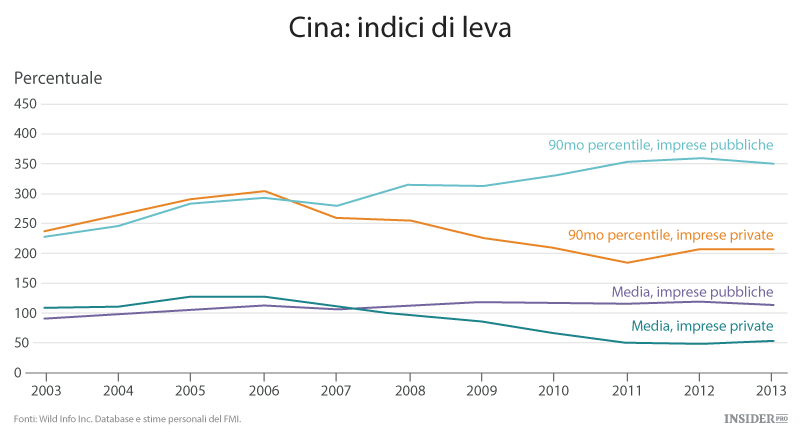

- Le aziende inizieranno a collassare sotto il peso dell'alto livello di indebitamento delle imprese, come ammonito in settembre dal Fondo Monetario Internazionale?

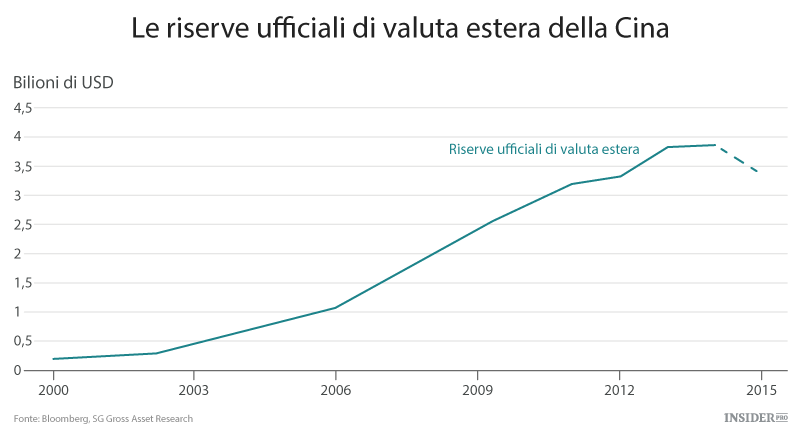

- Il governo dilapiderà le sue riserve di valuta estera cercando di difendere il valore dello yuan contro gli operatori che cercano di spingerlo verso il basso?

Tutte queste domande sono molto rilevanti ma in realtà fanno parte di una più generale: che cosa sta accadendo realmente in Cina?

Lo abbiamo chiesto ad alcune delle menti più brillanti di Wall Street che hanno voluto condividere con noi i loro pensieri.

Bill Bishop, editore di Sinocism, bollettino informativo sulla Cina

"Ciò che non è messo in dubbio... è che Xi sia in carica. Incertezza. L'incertezza generalizzata tra gli investitori riguardo i dati, la competenza decisionale e la situazione politica. Incertezza tra l'elite cinese e gli ufficiali nel chiedersi se Xi Jinping vuole che anch'essi siano al sicuro.

Comunque, ciò che non è incerto è se sia Xi ad essere realmente in carica. Si è assicurato rapidamente di consolidare il controllo delle fonti di potere di coercizione - i servizi di sicurezza ed i militari - con la rimossione di Zhou Yongkang, Xu Caihou, Guo Boxiong ed altri.

Essere in controllo non vuol dire automaticamente essere in grado di forzare la burocrazia a fare tutto quello che si vuole che faccia o, ad ogni modo, non è praticamente mai stato così nella storia cinese".

Carson Block, fondatore della Muddy Waters Research:

"Le aziende cinesi non hanno i fondamenti, la governance o la trasparenza per meritare valutazioni elevate. Il crollo delle azioni nella Cina continentale è il risultato della creazione deliberata, da parte del governo, di una bolla speculativa. Le aziende cinesi non hanno i fondamenti, la governance o la trasparenza per meritare valutazioni elevate - e vengono abbandonate alla sola valutazione della bolla.

Il governo cinese ha esortato gli investitori al dettaglio ad acquistare azioni, definendoli 'patriottici', ma gli effetti di questo crollo sono di vasta portata e hanno probabilmente creato un danno reale ai bilanci delle famiglie che meno potevano permettersi di perdere denaro.

Molti cinesi erano arrivati a credere all'onnipotenza del loro governo e alla possibilità che conquisti le forze di mercato. Ora, questa percezione comincia ad essere danneggiata, il che scuote la fede in tutto il modello economico nazionale. Diffondendo il danno tra le numerose famiglie a basso reddito, il governo rischia un contraccolpo negativo".

Fraser Howie, analista indipendente e coautore di "Capitalismo Rosso"

"La repressione della corruzione da parte di XJP ha creato una sorta di guerra civile all'interno dell'elite e del PCC (Partito Comunista Cinese). Il giro di vite non ha portato ad un miglioramento nel governo, bensì ad uno stallo, siccome nessuno osa più fare nulla per paura di poter essere il prossimo. Questo avviene nel peggior momento possibile.

L'economia sta rallentando in modo davvero drammatico e l'estate di passi falsi nei mercati dei capitali ha atterrato la fiducia degli investitori nella capacità delle autorità di mantenere il controllo su ciò che sta accadendo. Ora il governo sta cercando di trovare una storia coerente per spiegare gli eventi attuali.

Chi cerca riforme significative per un cambio economico rimarrà deluso. La Cina non è al collasso ma il mondo ha capito ormai che i suoi problemi non hanno soluzioni rapide ed i danni continueranno per molti anni".

Wei Yao, economista presso la Société Générale

Il tasso di cambio ad un cambiavalute, visualizza i valori del dollaro USA, del yuan cinese e del ringgit malese, a Singapore.

"L'economia è in atterraggio accidentato, con gli investimenti in atterraggio duro ed il consumo in atterraggio morbido. L'investimento nelle infrastrutture è in ripresa ed il mercato potrebbe essere eccessivamente ribassista sulle prospettive a breve termine.

Tuttavia, le prospettive a medio termine sono molto meno certe ed il problema più grande è il lento progresso della riforma nel settore aziendale.

La politica monetaria della PBoC (Banca Popolare Cinese) dovrà rimanere accomodante, allontanandosi così dal percorso di inasprimento della Fed. Ciò significa che la PBoC non può mantenere il RMB stabile per molto tempo".

Tom Orlik, economista per Bloomberg

"La fine per la Cina non è vicina. La preoccupazione per l'impatto del collasso dei titoli sull'economia reale è esagerata. I riformatori continuano ad ottenere successi, in particolare in materia di liberalizzazione dei tassi d'interesse.

Lo spazio per lo stimolo non è infinito ma non è nemmeno del tutto esaurito. Immagino che la crescita continui a rallentare negli anni a venire. Non mi aspetto un collasso imminente".

Rob Sharps, esperto gestore di portafoglio presso la T. Rowe Price

"I dirigenti della Cina sapevano di dover passare col tempo ad un'economia spinta più al servizio ed al consumo ma ora lo stanno facendo in un ambiente dove la crescita economica globale è molto più debole e alcuni dei vantaggi sui costi che avevano da punto di vista produttivo, non esistono più".

Colin Hamilton, responsabile globale nella ricerca di prodotti per la Macquarie

"La Cina sta cercando di farsi strada lungo un percorso alla ricerca di una riduzione della leva finanziaria dagli eccessi del passato recente, mantenendo una crescita ad un livello sufficiente da non perdere la sua crescente influenza.

Da una prospettiva politica, questo sta diventando sempre più difficile, ma rimangono ancora molte leve da tirare se dovessero pensare che sia necessario un ulteriore sostegno. È difficile uscire dalla sera alla mattina da un capitale fisso ed una economia di investimento pesante - è più probabile che ciò avvenga in un ciclo decennale, formato all'interno da vari cicli inferiori.

Nel breve termine, il prossimo passo potrebbe essere quello di smettere di cercare di sostenere il mondo e concentrarsi sulla gestione dei propri rischi interni. Il risultato netto potrà essere un percorso più lento verso la riforma finanziaria e delle imprese di proprietà dello Stato".

Christopher Balding, professore alla scuola di direzione aziendale HSBC, nell'Università di Pechino:

"La Cina sta subendo un rapido rallentamento della crescita economica causata dai costi relativamente elevati del lavoro, livelli di debito insostenibili e dall'enorme capacità eccedentaria da anni di investimenti motivati dalla politica.

"Avendo puntato la sua credibilità su una crescita economica sostenuta, il Partito comunista cinese è preoccupato che i salari stagnanti e l'aumento della disoccupazione, causeranno nella popolazione cinese una messa in discussione della sua rilevanza in un periodo con così tante persone accusate di corruzione e di una nuova generazione cresciuta nell'era elettronica che non vede il bisogno di censori.

"Nonostante i discorsi di riforma economica, Pechino sembra aumentare la sua assertività sull'economia e sui mercati finanziari, accorpando le imprese di proprietà statale per creare imprese gigantesche e aumentando il debito. A prescindere, la capacità di Pechino di gestire la transizione economica verso un'economia più lenta, dimostra di essere uno degli eventi che definiranno il 21° secolo".

Gillem Tulloch, fondatore della GMT Research

"I dirigenti politici cinesi sembrano intenzionati a combattere l'inevitabilità di un ciclo di riduzione della leva finanziaria nel settore aziendale. I cicli ripetuti di stimolo per rinvigorire il settore immobiliare e automobilistico non funzionano, peggiorano la situazione e dimostrano che non stanno realmente capendo i problemi.

Un tentativo strampalato di raggruppamento del mercato azionario sponsorizzato dal governo sa di mossa disperata che dimentica i principi fondamentali del mercato ed il ruolo del mercato azionario di allocare in modo efficiente il capitale. Naturalmente, se desiderassi ridurre il mercato cinese per le azioni ordinarie, è probabile che le autorità ti minaccino di incarcerazione - qualcosa che non si vedeva dai giorni precedenti alla crisi finanziaria asiatica del 1997".

Josh Feinman, capo economista generale alla gestione patrimoniale della Deutsche

"Dopo aver volato alto per anni, sostenuta dalla crescita spettacolare che ha sollevato centinaia di milioni di persone dalla povertà, rimodellando molti aspetti dell'economia globale, la Cina sta tornando con i piedi a terra. La sua crescita economica sta rallentando, il suo appetito vorace per le materie prime è in rallentamento, i costi industriali slittano, i suoi distorti mercati azionari vacillano ed i responsabili politici sembrano decisamente meno sicuri nella battaglia per affrontare le grandi sfide del paese".

Ma ora il pendolo potrebbe aver oscillato troppo lontano, con la gente a concentrarsi quasi esclusivamente sulla vulnerabilità della Cina, perdendo di vista i suoi punti forti rimanenti. La Cina ha ancora un ampio potenziale di ripresa, un serbatoio profondo di munizioni politiche e delle solide fondamenta di consumo. Quindi, anche se i suoi gloriosi giorni di crescita fulminea sono finiti e si preannunciano sfide difficili, alcune delle paure più apocalittiche sembrano ingiustificate - che la Cina possa essere diretta ad una stagnazione allo stile giapponese o addirittura ad una degradazione sociale e politica".