Le speranze tradite della moneta unica nel Vecchio Continente.

La BCE ha dato inizio ai suoi profitti da 60 miliardi al mese derivanti dal QE molto presto nel corso di quest’anno e si prevede che continui a mantenerli fino alla fine di settembre 2016, ma la “Big money” sta già reclamando un aumento. Scossa da quello che sta accadendo in Cina, la BCE ha dichiarato che potrebbe adattarvisi.

E adesso Standard and Poor’s avverte, o suggerisce comunque sia, che la BCE possa raddoppiare la portata del programma di Quantitative Easing fino a 2,4 mila di miliardi e prolungarlo “fino a metà del 2018”.

Non c’è da sorprendersi se la Big Money stia reclamando un aumento: nonostante il QE della BCE e i tassi negativi di deposito, le quotazioni azionarie sono crollate, con l’indice tedesco DAX che è sceso del 23% in sei mesi.

Quindi ecco Peter Praet, membro del comitato esecutivo della BCE ed economista capo, con una sorprendente presentazione durante una conferenza in Germania alla BVI Asset Management, che ha mostrato l’uno dopo l’altro dei grafici sconvolgenti su come l’euro abbia fallito nell’economia dell’Eurozona.

L’ottimismo, quando proclamato dagli economisti, è solitamente pensato a promuovere ciò che necessita di essere lanciato in quel momento. Questa è una legge universale. Ma nell’Eurozona, anche gli economisti stanno mettendo da parte il loro ottimismo. Nel grafico sottostante, Praet mostra come le aspettative di crescita economica a cinque anni siano scese nel corso dei 15 anni da quando è stato introdotto l’euro.

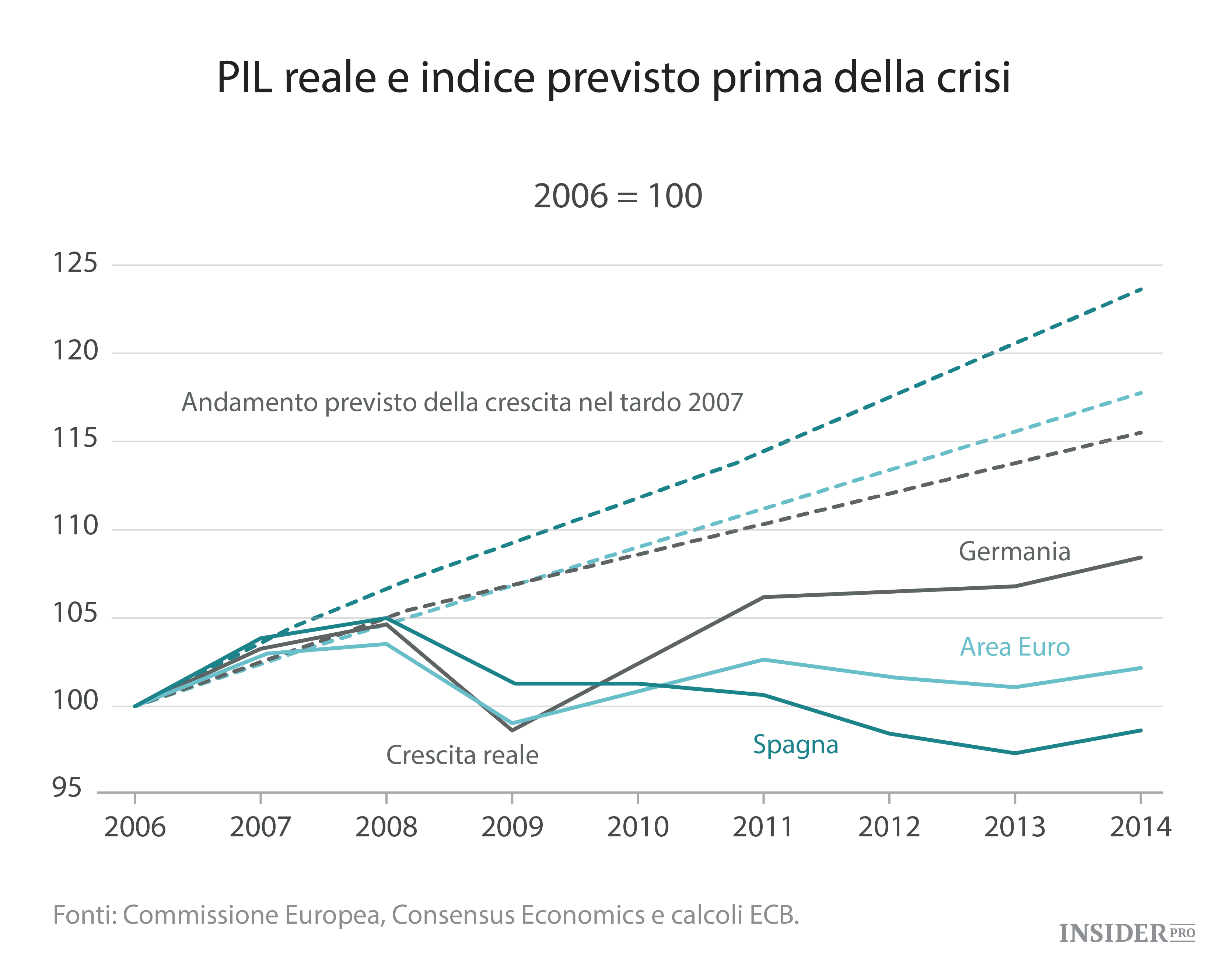

E un’altra immagine di aspettativa contro realtà: come gli economisti dei settori privati avevano immaginato una possibile crescita nell’ottobre 2007 (le linee tratteggiate). In quel periodo, il denaro da soddisfatti-o-rimborsati era abbondante, persino per la Grecia, e il solo limite era il cielo. Questo invece è il risultato – per pietà, la Grecia non viene mostrata (la sua linea scenderebbe fuori dal grafico):

Quanto sono gravi i problemi? L’aumento della produttività è un segno che l’economia sia tecnologicamente dinamica, che non stia ancora ferma. Il grafico sottostante compara la produttività americana a quella europea durante gli ultimi 20 anni. La produttività nel periodo precedente all’introduzione dell’euro era in crescita, ma non tanto fortemente quanto per gli Stati Uniti. Da quando l’euro è entrato in vigore, la produttività si è arrestata ed è crollata in seguito alla crisi finanziaria. Oggi, la produttività nell’Eurozona è più bassa rispetto a quella del 2007.

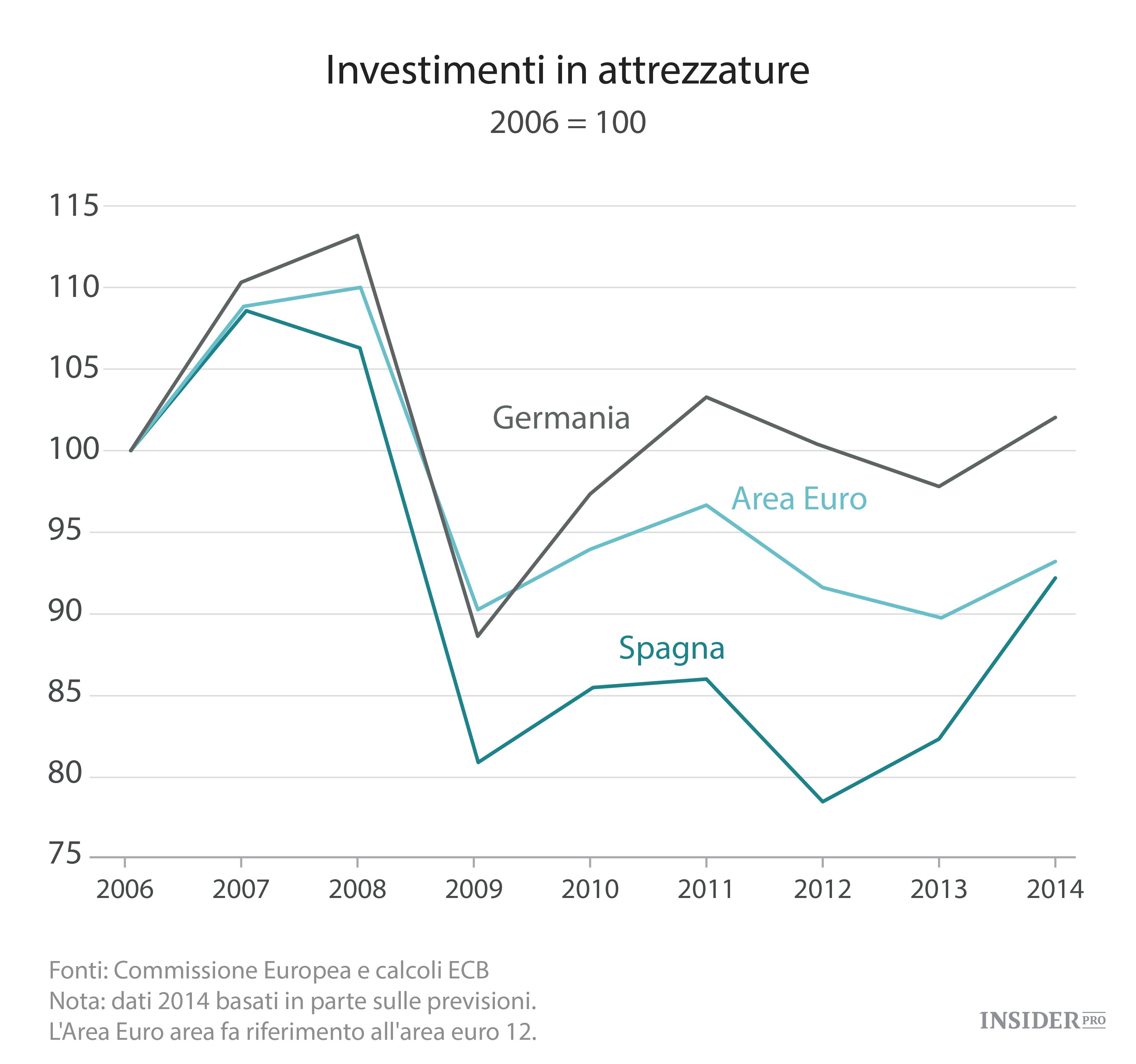

Questo risultato è dovuto in parte agli scarsi investimenti in beni di produzione. Nonostante i soldi quasi facili e l’essere sommerse fino al collo, le compagnie non investono per fini produttivi. Questo dato non è mai stato alto nella nuova Eurozona, ma è precipitato nel 2008. Soltanto adesso sta mostrando un leggero recupero in Germania, ma è ancora in calo un po’ in tutta l’Eurozona. Osservate di quanto è scesa la Spagna. Ancora una volta, siamo grati che il grafico non mostri anche la Grecia:

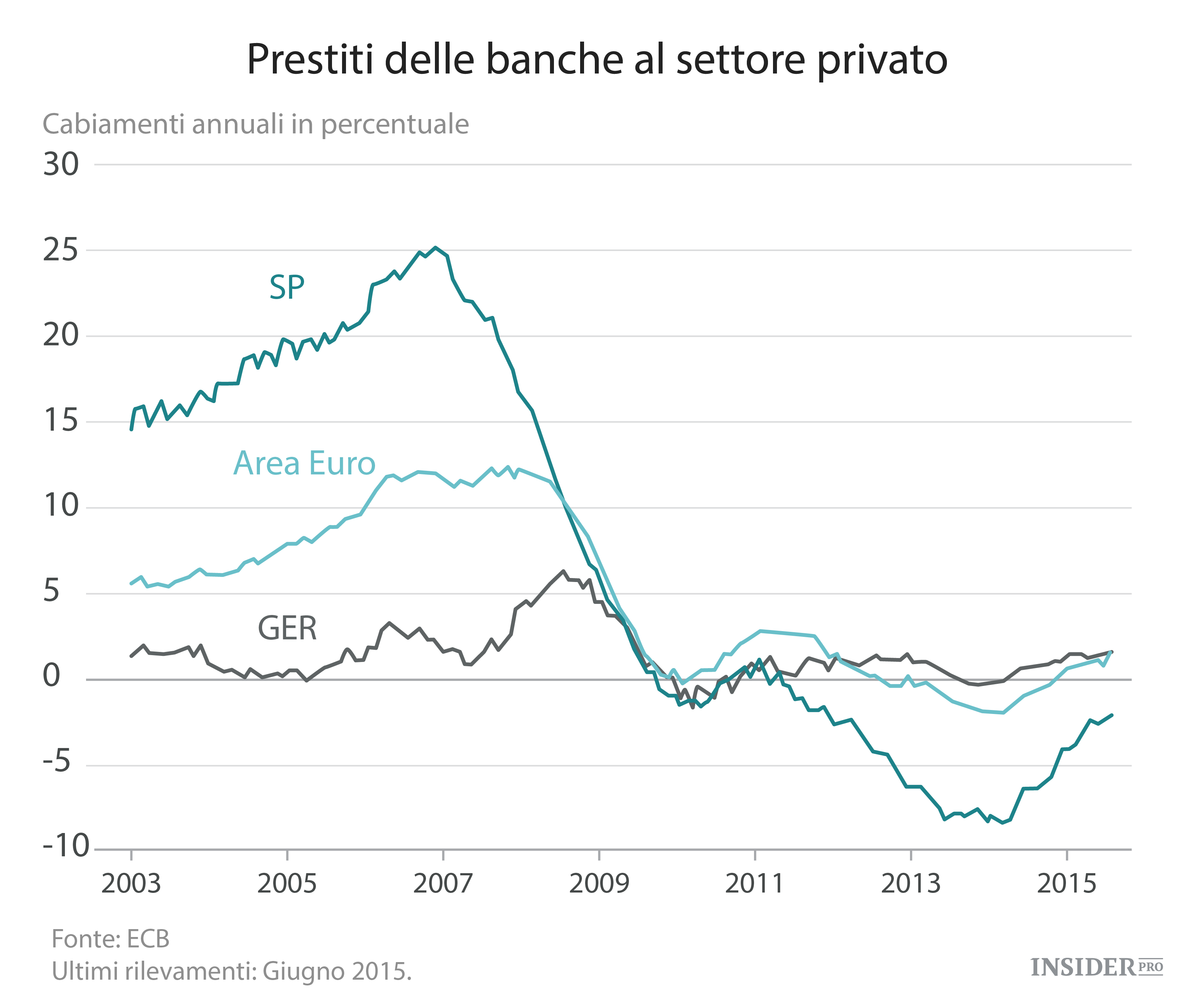

E i prestiti bancari al settore privato si sono prosciugati. Qualsiasi cosa stessero facendo le banche con le liquidità, non le cedevano in prestito. Da una parte non c’era richiesta perché l’economia stava inaridendo. Dall’altra parte, le imprese che avevano bisogno di prestiti non li hanno ottenuti. In realtà in Spagna, i prestiti bancari totali sono iniziati a diminuire nel 2011, in parte perché i prestiti inesigibili venivano svalutati molto lentamente, sebbene molti di questi si trovino ancora nei libretti bancari per essere presi in considerazione in seguito.

Il grafico qui sotto, con i dati fino alla fine di giugno 2015, mostra che quest’anno i prestiti bancari sono leggermente aumentati per la prima volta dal 2011. La Germania si sta riprendendo un po’ goffamente. La Spagna invece si trova ancora sul fondo.

Ne risulta che la disoccupazione in diversi paesi dell’Eurozona è stata un fallimento totale, con tassi del 25% in Grecia e del 22% in Spagna e con tassi di disoccupazione giovanile che sono di oltre il doppio.

Ma Germania, Austria, Lussemburgo e alcuni altri paesi hanno tassi di disoccupazione molti bassi. Quindi la media sembra essere migliore rispetto alla realtà dei fatti nei “paesi vulnerabili”, termine con cui la BCE definisce Cipro, la Grecia, l’Irlanda, la Spagna, l’Italia, il Portogallo e la Slovenia.

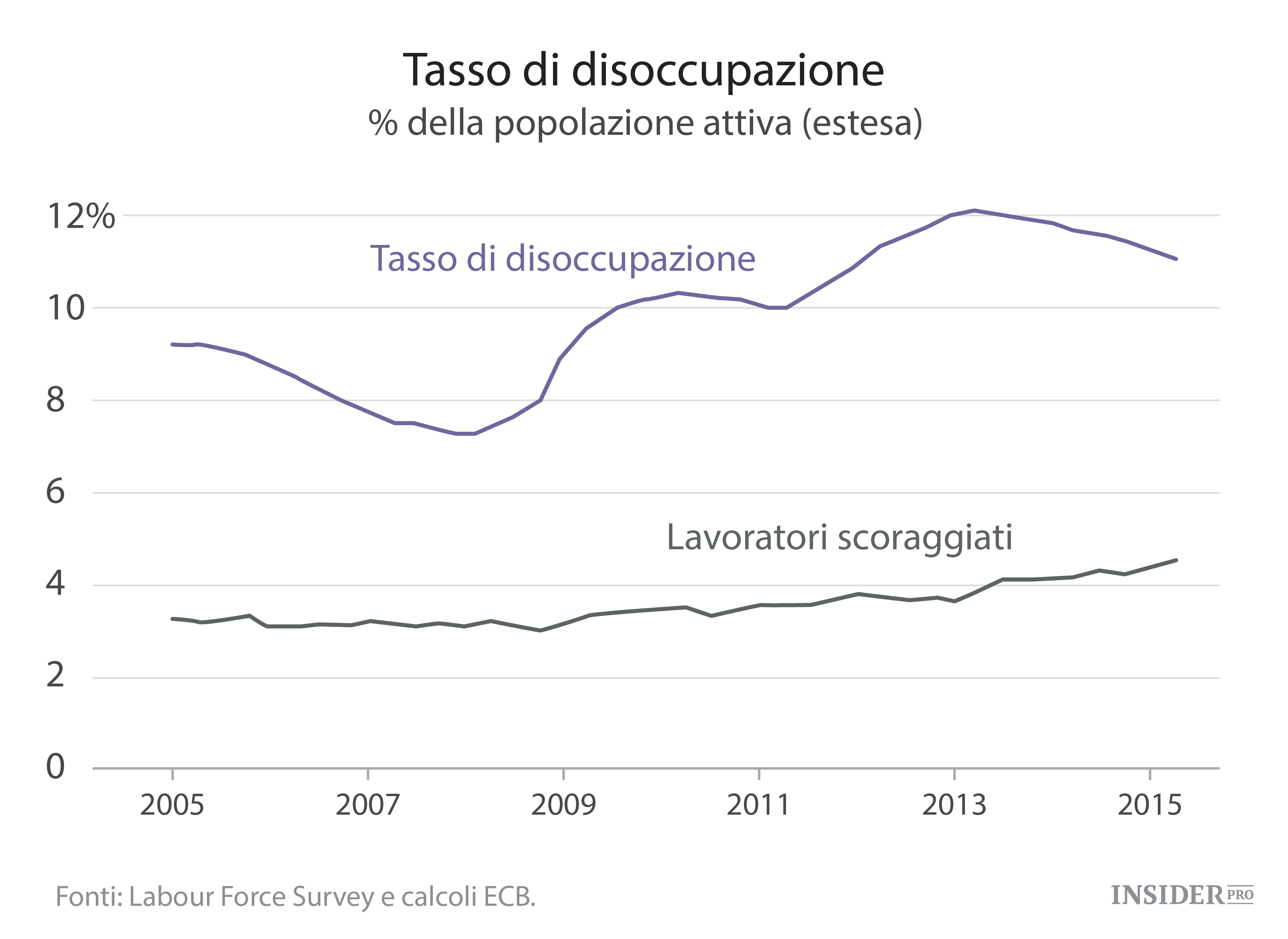

Il tasso di disoccupazione generale (linea verde nel grafico sottostante) si trova ancora nella fascia a due cifre. È qui che vi si trova ancora la Francia (al 10,5%). Le masse di “lavoratori scoraggiati” – quelli che sarebbero disponibili a lavorare, ma dopo aver sbattuto la testa per diversi anni hanno smesso di cercare lavoro – continua ad aumentare:

E questo è come l’Eurozona si è divisa in due: da una parte, i paesi che hanno beneficiato di una valuta (relativamente) forte, dall’altra, paesi come Grecia, Spagna, Italia, ecc. – e la Francia, hanno sempre avuto delle valute da “repubblica delle banane” che hanno svalutato frequentemente e bruscamente per provvedere a qualunque problema fiscale e non senza dovere risolverlo effettivamente. Ma adesso che non possono più svalutare, sono diventati “vulnerabili”. Queste due parti dell’Eurozona non hanno fatto altro che allontanarsi:

E tuttavia, il costo dei debiti verso le banche non è mai stato così basso. Questo è l’indicatore della BCE per il costo totale dei debiti verso le banche, basato su tassi aggregati a breve e lungo termine che utilizzano una media mobile a 24 mesi di nuovi volumi di prestiti, fino alla fine di luglio 2015:

I prestiti inesigibili nei “paesi vulnerabili”, invece, non sono mai stati così alti. O piuttosto, adesso c’è più di un tentativo in corso di forzare le banche a divulgarli ulteriormente anziché tenerli nascosti sotto il tappeto, nonostante la maggior parte di questi restino effettivamente occultati. Questo grafico, basato su un “campione squilibrato” di 32 banche dell’Eurozona per i paesi vulnerabili, mostra le proporzioni dei crediti deteriorati lordi e dei crediti totali.

Questi grafici sono una dimostrazione, forse involontaria, che l’euro non funziona per così tanti ambienti economici e politici differenti, che i “paesi vulnerabili” avrebbero fatto meglio ad attenersi ai loro pesos, franchi, lire, ecc. da repubblica delle banane e quelle svalutazioni e default dai paesi individuali sarebbero stati complessivamente migliori rispetto agli attuali fondi di salvataggio dei contribuenti internazionali e le “austerità” da circo.

Ma ciò non significa che gli Stati Uniti siano estranei a questa situazione. “È come se qualcuno avesse pressato sul pulsante di spegnimento senza alcuna ragione concreta”, ha commentato uno dei dirigenti.